$瑞芯微(SH603893)$ 一季度预增可能没有太大参考价值,因为2023年是消费电子复苏之年,他收入几乎持平,牺牲毛利率换来的,然后时间错配,匀到了一季度。

根据我的模型,哪怕24年给40%收入增幅,收入30亿,净利润4亿,顶多给4ps或者前瞻30pe,市值120-130亿。严重高估。

中科蓝讯开个年报会老总居然需要董秘在一边不断提示问题,也是醉了。这公司14亿收入,8亿巨额存货居然成了优势,因为“现在晶圆厂40nm产能非常紧张,面临涨价,很多厂家都拿不到。”

中芯国际成熟产能利用率摆在那,把大家当傻子吗?台积电12nm都大降价了。

公司手表soc的ASP也只有可怜的1-3块,买白牌蓝牙耳机可以理解,买白牌手环这种需要交互记录的就真的很少了。

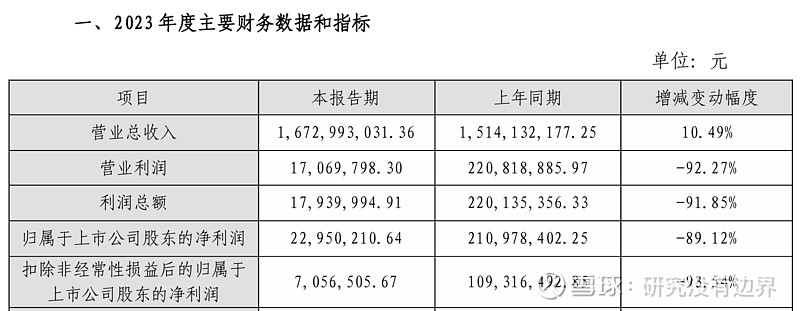

看净利润的可以散了,除了利润包括利息收入1亿外,今年毛利率下降,存货也会计提,30%收入增长从前四个月看很难,导致核心利润下降。看起来便宜,实则是价值陷阱。

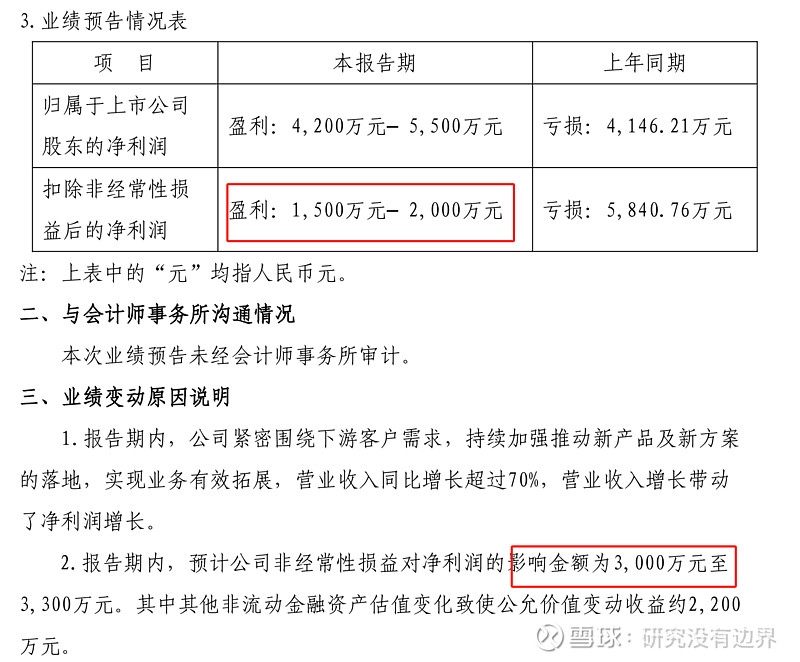

$全志科技(SZ300458)$ 不要被一季度亮眼的预告蒙蔽,收入增长70%是去年一季度低基数,实际4亿收入还不如2022年一季度。此外利润增加是财技。

全志和瑞芯微,也是23年一般般:

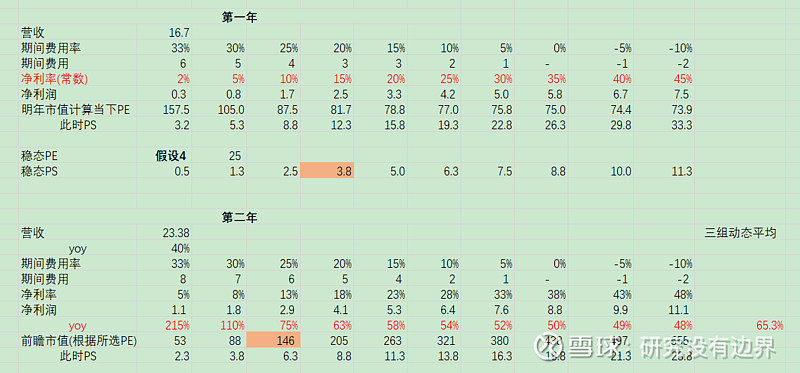

决定该公司投资价值的是毛利率的回升,倘若提高2.5pct回到35%-40%一档,营收增加40%来到23亿,则看到3亿净利润,根据我的模型,下限给4pe,市值100亿,上限给50pe(此时利润增幅75%),对应150亿+市值。

$炬芯科技(SH688049)$ 最厉害的地方在于模拟产品比如音频ADC/DAC信号链的高毛利,但同时也是他的隐患,毕竟增长点在音响和手表SOC,但该领域其他有实力的友商毛利率也都35%。

但这公司目前三费也高,利润都是利息带来的,当前体量不好拍,给2-3ps均可。考虑到公司15亿净现金,市值30-40亿合理。

其他同样营收不足10亿的公司,什么芯海科技,国芯科技投资角度那都是垃圾公司,不值得一看。投机另当别论,评价不了。

我心中最好的公司目前还是说过不再点评的那家,但实际也不是没有缺点,毛利率就是硬伤,股权激励也让研发费率下不来,利润释放还要边走边看。