$澜起科技(SH688008)$ 梳理更新:

昨晚2023年报业绩会最重要的信息是给了24年65%毛利率的预期。DDR4和配套等低毛利在Q1短期补库冲高后,占比逐渐降低。新品毛利高,互联类超过65%。

从Q1的净利润看,毛利率下降以及费用率持平甚至略增,预期净利润率环比持平。

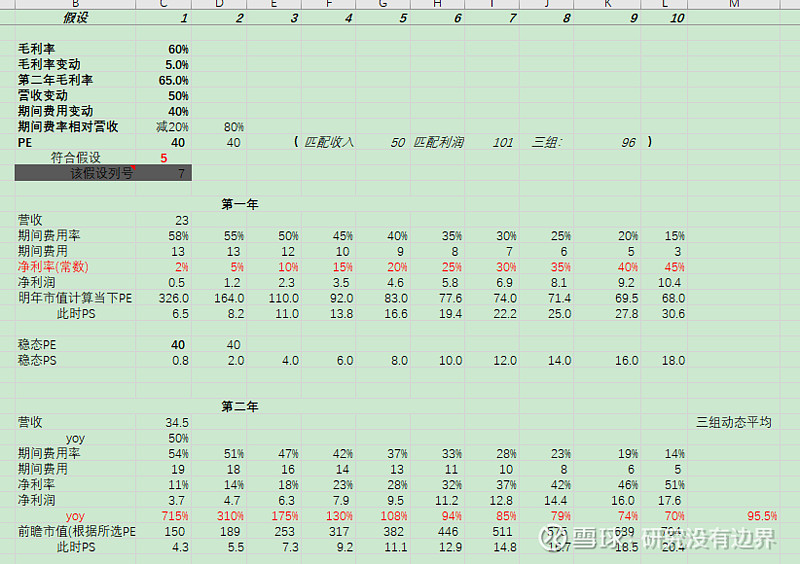

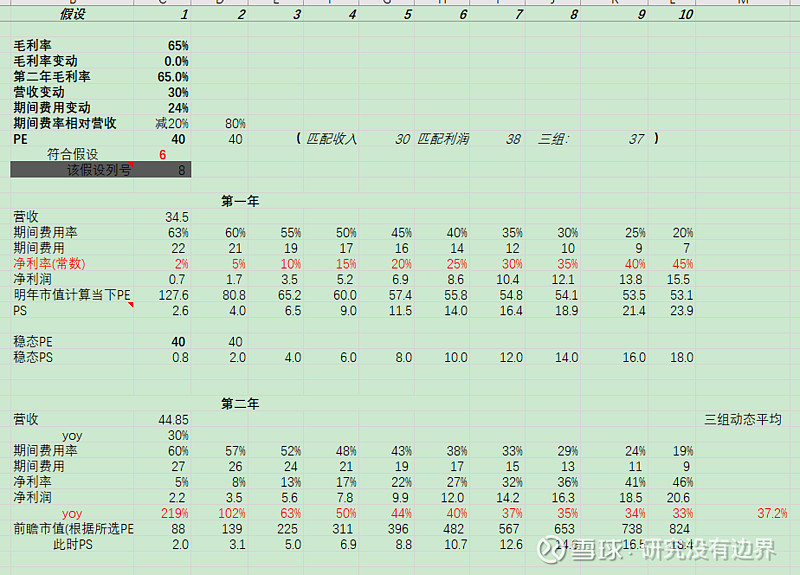

以上信息可以看出,当下550亿的市值,扣除80亿净现金的情况下,剩下470亿市值,按照的模型,对应24年营收+50%,也即35亿左右,毛利率65%,净利润10亿;

且同时25年营收+30%,40-45亿,利润12亿,净利率30%。

匹配24年45pe,11ps,25年40pe,10ps。贵不贵大家自己判断。

对比估值,$Rambus(RMBS)$ 23年收入4.6亿美元(32.27亿RMB),刚开始盈利,因返税,利润3.34亿美元(23.38亿RMB),但实际净利润不足1亿美金多,刚开始盈利,市值65亿美元(455亿RMB)。但是在DDR5业务上,公司在市场份额是rambus1.5倍,上述四大新品也在起量。

看业务预期如何?

基本盘DDR4逐渐迭代到DDR5,内存接口芯片RCD第二之代,然后下半年第三子代开始试探出货。

配套芯片匹配DDR5。和瑞萨,Rambus基本三足鼎立。

津逮是Intel进信创的套壳,举步维艰。ai新品直接做第二版,聊胜于无。

四大新品:

PCIe 5 Retimer CXL协议的实现层,astera labs$Astera(ALAB)$ 是老大,收入也就10亿元,第二家量产,算是追赶者,2024Q1开始放量,出货15万颗,今年收入会是第一新品,明年是第二。其他玩家有瑞萨。

MRCD/MDB芯片:服务器高带宽内存模组,澜起是协议牵头人,保持领先,目前只有澜起和瑞萨有。

一根高带宽内存模组MRD将标配一颗MRCD驾驶放十颗MDB芯片,这东西最大优势就是带宽接近翻倍(DDR5的第一次子带的带宽是4800,即使到第二次的第三次带5600,6400。在RMRDM的第一子带是8800,规划中的第二子带是12800,规划中的第三子代是17600)。

一季度销售2000万,公司预测该产品可能达到DDR5的15%至20%的市场渗透率,假设服务器内存模组出货量增长至3亿根,那么采用该架构的产品数量将达到4.5亿颗,带来超过10亿美元的潜在市场。

预计25年成为新品出货第一。

CKD,时钟驱动器,本季度全球首发,二季度开始出货,下半年平台正式发布,逐渐起量,今年底假设渗透率10%,全年看2.5%,明年底渗透率50%,全年平均30%,也是10倍增长。

MXC 数据中心内存扩展和池化,上量慢,目前看不到。