虽然2017年对比2000年互联网泡沫来论证美股高估的人,坟头草已经长满了:

但是现在真的可以复盘对比一下了。

一,互联网泡沫背景:

目前Ai空间确实看不到头,但站在2000年,互联网和pc能看到头吗?

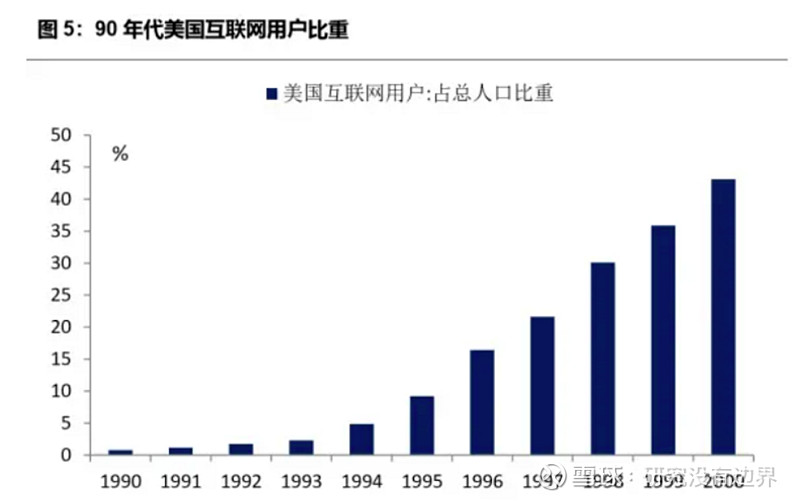

1990年至1994年,互联网的渗透率从1%提升5%,美国家庭电脑的拥有率从15%增加到25%。1995年互联网在美国的渗透率快速提升至10%,并在之后成指数级上升,到1998年,渗透率已经提升至30%。

微软的windows,英特尔的处理器,思科的网络设备,被世人称为wintelco体系,代表了计算机软件,硬件,网络三大标准。

1993年至1999年,全球网民数量从200万上升至2亿。1999年,美国投向网络的资金达1000多亿美元,超过以往15年的总和。同年,457家完成公开上市的公司,多数都与互联网相关。

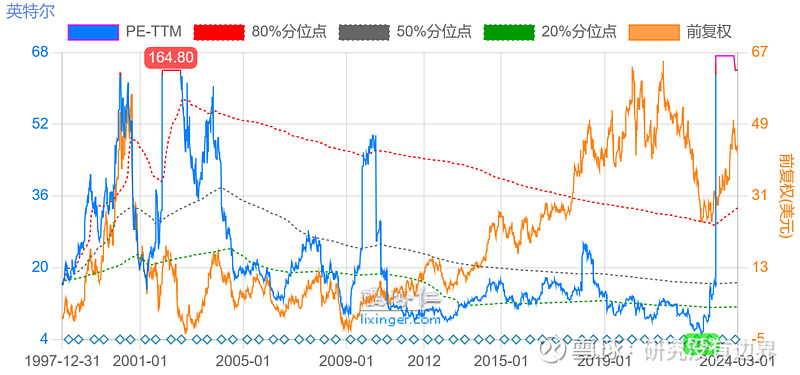

Intel顶点估值PE-TTM不到60倍,PB不过15倍,然后走上消化估值之路,单说国内,PC在95年前后开始慢慢普及,互联网2000年前后随着网吧变多慢慢提升,Intel绑定品牌商,和微软组成Wintel联盟, 一个inside标志是多么夺目。

翻看彼时intel在2000年的财报,形势一片大好:

但在2000年泡沫破裂后,公司2001年收入下降22%,净利润下降88%,毛利率减少13个百分点。

但英特尔在2004年时,营收和营业利润就走出新高,不过股价却横盘了10多年。

这里有个有意思的点,税率提高让Intel净利润和2000年时的gap非常大。看看营业利润于净利润差:

税率为何提高这么多我还没有探究,可能是税收优惠和减免政策变化,会计准则变化,比如股票期权的处理,或者海外税率不同等。

思科和Intel的命运差不多,只是估值更高,pe最高超过200倍,pb33倍。毕竟有电脑的地方就要有网络,没电脑也要有网络,网络就是水电一样的基础设施。

思科收入1999年增速为 44%,2000年为55%(但其中40%来自于并购);

2000年,思科的网络交换机市场份额高达69%,网络路由器市场份额85%。

思科当时的叙事逻辑是,不只是硬件,思科的组网和路由器命令以及相关认证有强大的粘性。我记得自己当初还考了CCIE。这是不是和英伟达CUDA比较像?

后来发生了什么大家都知道了。

看昨日dell的在手订单量已经是6个月前的3.5倍,但是供需真的匹配吗?

泡沫顶峰时,电信巨头如北电(Nortel)获得大量订单,其网络设备销售额在2000年达到了300亿美元。但到了2003年,美国的光纤利用率只有10%,10多年也消化不完。

2001年4月,曾经发誓永不裁员的思科CEO钱伯斯,把22亿美元过剩库存进行了销账处理,裁员18%。同时,他将自己的工资降到每年一美元,成为世界上工资最低的CEO。

2000年3月至2002年,思科的股价从最高的82美元跌至最低的8.12美元。

四,2000年与2024的客户差别

现在和2000年不一样的是,2000年对PC和互联网的需求有很多中小创业客户,包括当时的谷歌和亚马逊,当泡沫破裂,52%的互联网公司破产,需求消失了;

但目前英伟达,AMD的主要消费者是那几个巨头,订单稳定性可能更高,但也意味着有能力消费ai的国家/公司并不多。

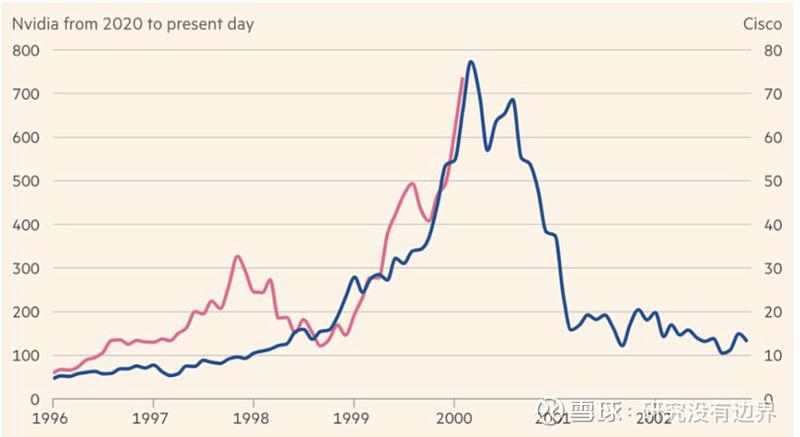

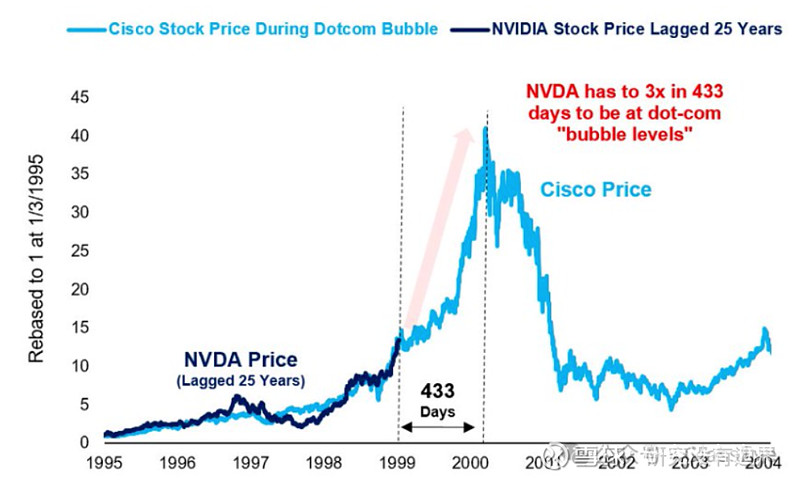

FINANCIAL TIMES上看见一张英伟达和思科股价走势的拟合图,挺有意思:

你相信哪个?

五,其他美股公司

我们这里先不谈英伟达们,也不说超微电脑们,看一看$迈威尔科技(MRVL)$ 这只股票。

迈威尔科技又叫美满电子,一直比较平淡,2006年,整体收购了英特尔的通信及应用处理器部门,后来成为手机通信芯片和存储的龙头。但2010年后的4G时代被高通打败。

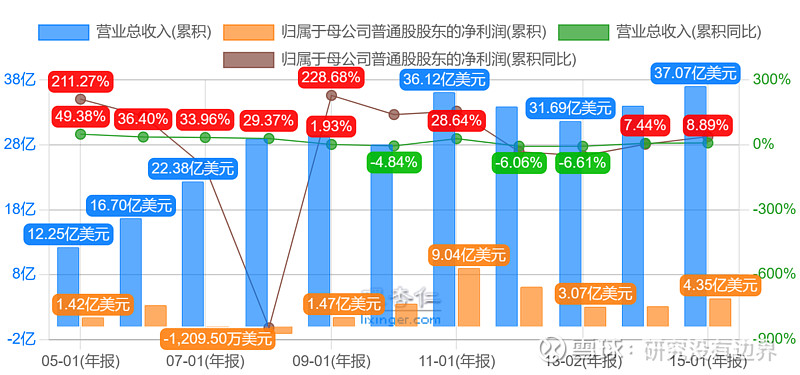

它2015年前收入和利润变化如图:

可以看出这是一家有过巅峰又衰落的公司。直到最近有了几笔并购:

2017年以约60亿美元收购网络设备产品线的公司Cavium;

2020年以约100亿美元收购数据中心和云市场提供高速模拟和混合信号半导体解决方案的公司Inphi。

2021年以11亿美元收购网络芯片初创公司Innovium,这是一家提供云和边缘数据中心网络交换芯片的公司。

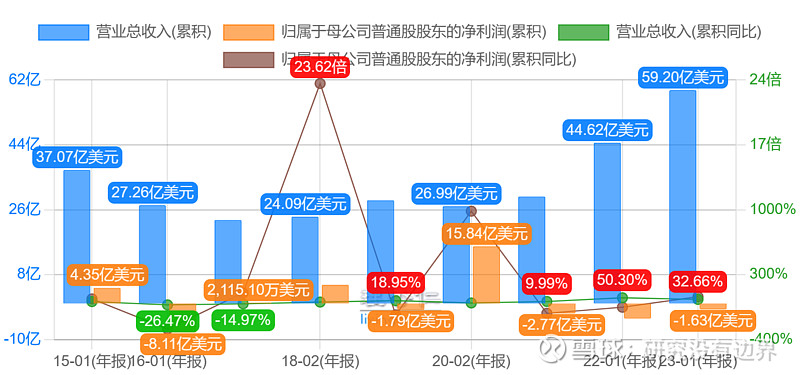

收购整合又乘上云计算东风,收入这才有了一些起色,但还是连年亏损:

2023年前三季度营收累计下滑10%左右。

但公司股价却在美股大牛市中上涨10倍,2023年上涨63%,2024年迄今已经上涨近30%。

ai浪潮肯定有真龙,但也有风口上的猪。

比如之前简单看了几个空头持仓占比,AI应用$C3.ai(AI)$是 30%+,服务器SMCI10%+ ,光模块$应用光电(AAOI)$ 20%+。

多空交易机会或许都已经出现。