$京东物流(02618)$ 单季度数据没必要过渡解读,也就不废话分析一通了.

但是模型告诉我的不会错,所以我的结论不接受反驳,除非未来的数据出来证伪.

一,京东商城端逐步企稳,免运费政策调整带来拉动.

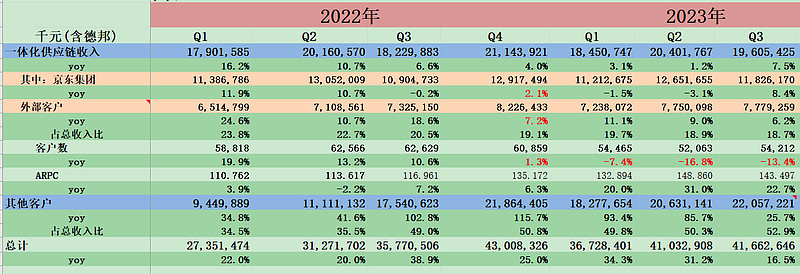

一体化供应链业务去年底对客户经行了调整,三季度其实环比二季度我们已经能看到客户数的环比的上涨。

还有一亮点,快递收入超过大盘.

二,一体化供应链价值不断证明,而没有被证伪

比如$理想汽车(LI)$ 以及SHEIN和跨越合作

但是,但是京东给跨越的利益输送一直都存在,这个没法细说,报表端也有端倪.

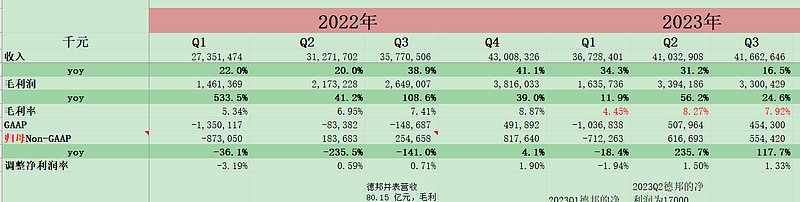

三,净利润改善明显

2023年归母noIFIS9亿保底,我预估10.5亿。

如图,数据展示的很清楚.没必要过多解释,

此外京喜退出对业务的影响本季度已经消除.

综上,往好里说,毛利率改善明显,对标顺丰空间还很大(一倍).往坏里说,京东商城和项目制都是原罪.