一,周期下行未必是坏事

买入贝壳始于商业直觉.诚然,当下的市场环境,有相当多的好公司都有好价格,但选中贝壳的原因恰恰是房地产行业严重衰退,这意味着基本不会有新进入者,行业收缩,费用和开支趋势下降,进入现金奶牛时期。

这里的核心问题是二手房会萎缩到什么程度?

最具代表性的日本,在泡沫破裂之后,存量房的成交量虽然每年都有波动,但是总量基本稳定。

国内来说,房屋交易是10万量级的庞大市场,供给侧从积库存到去库存阶段,用理想汽车李厂长的话说,"我们不鼓励独立,人们普遍缺乏安全感,对更大的房子,车子的需求会一直在",所以不用担心市场跌入冰点.

因此,身为行业绝对龙头的贝壳,面临过剩的供给,可以用相对值增加弥补绝对值的下降,在市场中获取更高份额.

这一点从公司财报中的贝联平台服务费提升能看出来,这是加入贝壳网络的其他房屋经纪商向贝壳支付的服务费。数据告诉我们,行业向头部集中的整合趋势是显而易见的(当然也是必然的).

此外,贝壳还成功开辟了家装和长租房两个2C的现金流业务,在周期下行期稳住了业绩的同时,还保持了资产负债表健康.

公司半年报公布2亿特别分红和加大回购,这说明公司懂得把开源节流的钱用来回馈股东,这无疑是经济低迷期最正确的选择.我就是在那时建仓的(也是学习老巴买入苹果)。

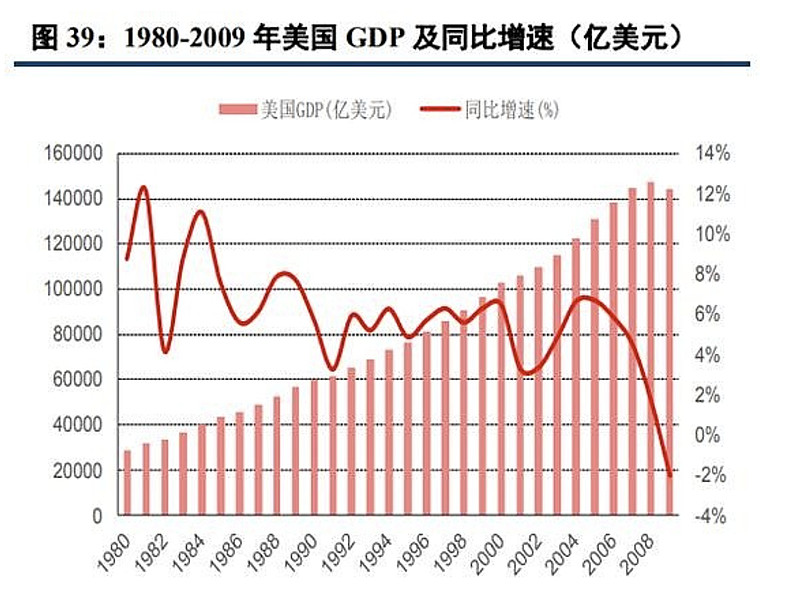

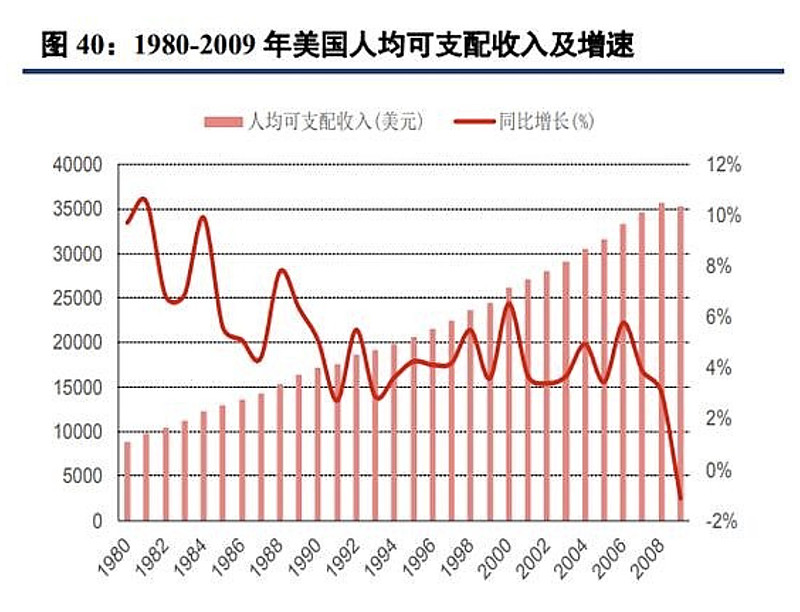

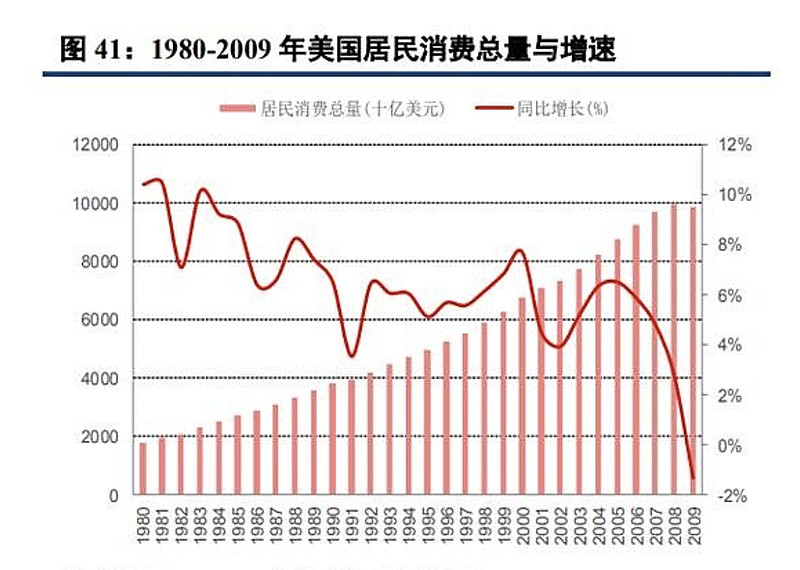

二,复盘美零售公司在2008年衰退中的表现

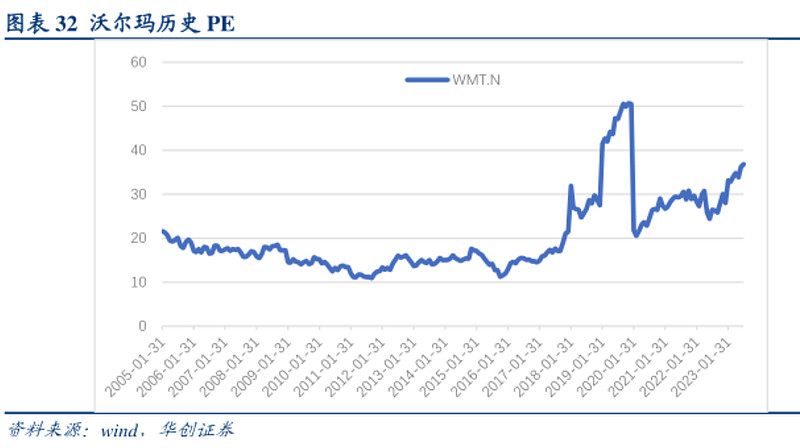

看一下美国的三大零售巨头,沃尔玛,好市多以及和住房正相关的家得宝,在08年次贷危机时的经营业绩和股价表现.

美国的经济情况在2000年互联网泡沫后就不温不火,05年之后更是疲态尽显,08年经济危机爆发,后面的故事大家都知道了。

业绩方面,三家企业都只是在2008年微下滑。主打平价量贩的沃尔玛和好市多可能反受益于经济下行;

但做家居建材的家得宝也只是在2009年和2010年录得了同比-7.84%和-7.17%的负增长,之后马上便恢复了.

三家的股价受挫不大,远超过绝大部分公司:

沃尔玛不跌反涨;

家得宝在2007年因自身2B业务发展不利下跌31%,提前跌了。2008年下跌11%,反在问题凸显的2009年上涨了30%;

好市多只在08年跌了25%,之后便一路上行,从没有回头。

危机过后的表现看,沃尔玛在08年之前业绩差不多是+10%CAGR,但之后便陷入低个位数增长,大概与GDP同步.但在美国10年大牛市中股价也涨了4倍,主要是靠pe提升带来的.

好市多的表现更好,但是在最近的15年中,其业绩增长2位数的年份也只有4年。

其中只有2年超过了15%,分别是2021年的17.4%和2022年的15.83%,其余两年是2011年的14%和2012年11.5%.

家得宝的增长处于上两者之间,只有2021和2022年超过了10%,分别为19.85%和14.42%.

关于逆周期这件事,我拿国内的$小米集团-W(01810)$ 为例。

在2022年消费电子经历低谷后,今年小米反而取得了超额利润,率先于供应链复苏。这是"该死的零售业"的一个优势.

看起来衰退并没有那么可怕,复苏则令人期待,对不对?

三,贝壳的竞争优势

再看贝壳自己,我认为公司最核心的竞争力有两点:渠道+信任。

1,先说渠道,贝壳有4万家活跃门店,40万活跃经纪人,超过了冰雪蜜城,与兰州拉面旗鼓相当,秒杀绝味鸭脖和瑞幸咖啡的1.5万家.

对比居住领域的家居企业,头部的欧派,顾家和敏华芝华仕沙发等只有6000-8000家。

而且贝壳的4万家门店几乎都是优质社区的街边店,对高消费力人群的触达可以说在所有实体业态中数一数二的.

公司2023年Q3季报中提到:"对于家装业务,北京和上海的商机转化率达到中高个位数百分比。"也能嗅到贝壳渠道优势对家装业务的协同效应.

2,再说信任,贝壳的核心二手房经纪业务,本身就充当了类似支付宝的可信任第三方。

在房地产市场动荡的今天,用户对贝壳的信任超过了开发商和家装家居公司。这也是贝壳开辟新业务的基础.

在B端同样存在信任。贝壳凭借着房产领域的深厚经验和积累下来的海量数据,也让地产商和家居公司信赖其专业的去化能力选择与之合作。

合作当然是贝壳占主导,资金在贝壳一端,毕竟现在是买方市场。

总之,贝壳在产业链的话语权越来越强。反映在报表中,Q3家装家居业务的毛利率28%,超过其总毛利率27%+,而净利率11%也不输同类公司.

四,转型"居住"长尾业务,业务边界足够大

上述论证的渠道+信任的竞争优势,最有力的佐证就是公司新开拓的家装和长租房等新业务发展顺畅.

1,家装业务

单季度已经能做到30亿+,对比从软装板材业务转型做整装的企业,如尚品宅配整装一年大概才4亿,公认转型最早且做的最好的$欧派家居(SH603833)$ 剔除板材也仅有4亿+。

再拆解贝壳其中的新零售业务,三季度“包括定制家具、软装和家电等,合同额达到9.2亿元,同比增长93%,贡献合同额占比为28%。”

算下来年化50亿,明年可能做到80-100亿,这个体量已经与索菲亚相仿,未来3-5年内可能超过头部的欧派家具,有望成为最大的家居公司。

若对比家得宝——这家年收入过万亿人民币,市值2万亿人名币的公司——想象空间不可谓不大.

2,长租房业务

三季度“省心租”的在管房源量从去年同期的5万套提升至16万套,入住率达到95.9%.收入约20亿,同比增长约200%.

这个势头猛不猛,对比老牌的万科泊寓可以看出来.

泊寓2023年上半年收入 16.4 亿元,同比增长 10.6%。截至6月底房间数22.5万间,出租率 95.9%.

这里还要提到日本,在房地产泡沫破裂后,物业租赁和管理反而迎来了繁荣,和人们以租代买以及大量存量闲置房源有关.所以贝壳这条路估计又走对了.

在转型家居后,贝壳的业务边界也在逐步扩大,利用其广覆盖面和深用户基础,完全可以开拓和"居住"相关的长尾业务,比如保洁,维修等家居服务和物业管理等等.

综上所述,贝壳相比其他行业(哪怕是阿里巴巴和腾讯等巨头),拥有更优秀的竞争结构,龙头效应更加明显.

因此公司可能反而受益于房地产行业的下行,且大概率能够提早走出周期低点.