首先感谢@慕陶生 @觅云my等众华夏分析人士的一直的努力(抱歉不一一点名了,矫情),本文受了大家不少启发,可能会引用到大家的内容,就不特别指出了。

一、华夏浅谈

从大面上说,华夏幸福最理想的发展轨迹是,对发展好的园区,招商带给当地政府的税收以及政府把地出让给友商的出让金,地方留存部分给华夏回款;对发展一般的园区,将应收款做成资产证券化产品让平安分销。当然华夏也可以自己拿地做传统地产生意。

同时南方总部新业务在核心城市核心区域陪着平安拿大项目,建好后办公商业转手给平安,剩下的住宅自己卖。

理想总是好的,但目前华夏的现金流恶化,已经传导到负债端,导致负债率达到极限。大家都说华夏赚的是白条,华夏应收款有近500亿,华夏市值现在只有800亿左右,数字很大。但简单把华夏的现金流问题用白条作解释合适吗?

二、华夏是赚的白条吗?

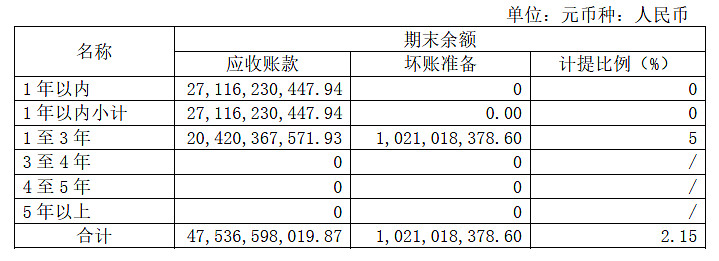

下面考察华夏的回款情况。先来看看华夏的应收款账龄(本文用总应收款近似于园区应收款):

2019年:

2018年:

为了清晰,我把数字统统取整。2019年一年内应收款是270亿,一年以上是200亿。园区结算收入为370亿,则2019年园区业务回款为一年内部分为370-270=100亿。同时2019年园区回款约为250亿(后面会详细讲),则2019年园区业务回款为一年以上部分为250-100=150亿。

用其他勾稽关系看看有没有算错。2018年一年内应收款是220亿,一年以上是120亿。其中220亿到2019年变成一年以上,据此算出2019年回款一年以上应收部分为120+220-200=140亿。与上面150亿数字吻合。

把上面的结论理顺,大白话就是2019年园区做了370亿生意,回款了100亿,为27%,同时产生了270亿新账并入老账。而之前的老账为344亿,回款了150亿,约占老账总额的43%,近一半

我想把这个工作继续逐年倒退,但发现不行,因为华夏在2018年之前计入账龄法减值的应收款只有区区一个零头:

组合一是账龄法,而组合二没有计提减值!这个减值方式必然是有问题的,所以公司在18年被迫改掉了。减值问题我们后面说,先继续考察园区回款情况。

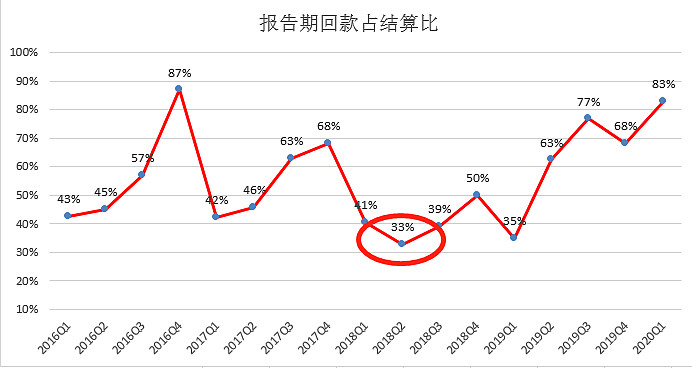

我先按照季度汇总了华夏园区回款与结算的比例。拿2019年Q1做例子,单季度回款22亿,单季度结算收入63亿,占比为35%。单季度比例的趋势如图:

可以看到在2018年中报到了最低点,然后在逐步好转。当然园区建设是长周期,按照单季度看可能不太准确,于是我按照报告期内的数字对回款做了同样统计:

上图的意思是,拿2019年上半年做例子,即2019年1月1日到6月30日这一时期内,园区回款占同时期的结算比例为63%。该图结论和上图一样,都是在2018年中到了最低点。

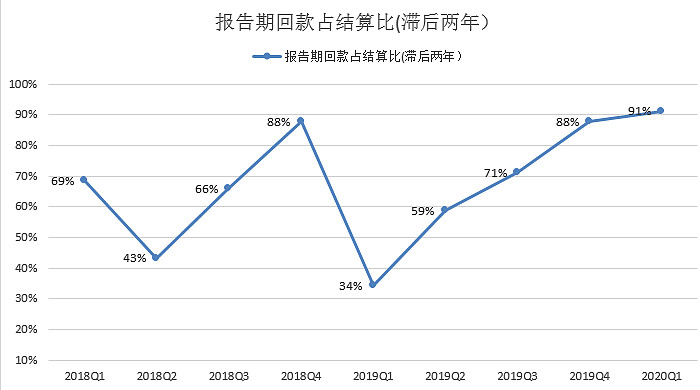

不过,刚说了园区建设是长周期的事,计算回款与收入的占比应该有个时间差,比如2016年的投入,建设期两年,因此到2018年才能回款。例如考察2018上半年回款,则用2018上半年的回款除以2016上半年的结算收入,在图中是2018 Q2取值为43%。如下图:

可以看出2019年后,曲线更加平滑,且好转趋势更明显。

根据上面的分析,可以下结论,华夏园区业务回款滚动值已经在90%,赚的不是白条!只不过每年投入很大,赚的多,但花的更多,导致现金流为负,并且应收账款不断变大。

白条理清楚了,问题就变了,变成园区投入有多大才造成失血这么严重?或者说华夏的钱去哪里了?

三、华夏的钱去哪里了?

之前@柒个星 文章中分析园区现金流回款的图示方便易读,本文借鉴了其样式,表示感谢!

不过柒个星朋友的文章中“产业新城业务园区存货”中没有包含“工程施工项目”,在我的图表中添上了。(另外园区业务结算收入总和与各分项的求和不一致,差在5%之内,原因未知。)请看图:

园区总现金流图

(注意我把总计一栏用红框框住了,下文会用到。)

该图清楚表明,每年园区投入要大于回款。虽然资金缺口连续2年好转,但依然每年会吞没上百亿资金。

上文说过,被吞没的资金没有变成白条,那去哪里了呢??

继续挖,我试着计算一下园区各分业务在2012年-2019年的回款情况。

参照上图,拿“产业发展服务”做例子:

业务发展服务投入 = 2012年投入 + 2013年投入 + ...... + 2019年投入 =

(d2012-d2011+e2012)+(d2013-d2012+e2013)+......+(d2019-d2018+e2019)=

d2019-d2011+(e2012+e2013+......+e2012);

同理,业务发展服务回款 = 2012年回款 + 2013年回款 + ...... + 2019年回款 =

(a2011-a2012+b2012)+(a2012-a2013+b2013)+......+(a2018-a2019+b2019)=

a2011-a2019+(b2012+b2013+......+b2012);

这里计算a2019与a2011稍微遇到点麻烦,因为我们只有产业新城园区业务的总应收账款,并没有拆分成比如“业务发展服务”的对应值,于是我计算了各科目结算占“产业新城业务园区总结算”的比例,用这个比例去乘以园区应收款总数,来近似当做各科目的应收款。其比例如图:

注意红字部分,为了更加精确,2011的数字我采用2011-2013年的三年平均值,2019的数字我采用2017-2019年的三年平均值。

即,对于产业发展服务来说,a2011=37.7%*3.09亿,a2019=77.14%*468.7亿。按照这个思路我计算了各科目未回收款,同时加上了存货和应收账款数据用作对比,如图:

各科目回款图

这样测算有没有谬误呢?看最下面一行红字,与前文园区总现金流图中最右边红框中总计一栏均对的上,说明无误。

现在华夏的资金去向找到了:

结论1,基础设施建设、土地整理是华夏现金流的黑洞之源!投入而未回款部分,均变成了资产负债表中的存货。挂在应收账款上的数字并不多。

但这里插入一个疑问,虽然是粗算,但为什么土地整理的未收回款小于存货+土地整理2019年应收款这么多?

别忘了,华夏的这几大存货的原值都等于账面价值,说明这些年是一毛钱都不计提的!同时应收账款还象征性计提。所以正常来说,土地整理的未收回款应该大于存货+土地整理2019年应收款。这是为什么?

为此,我刻舟求剑计算了一下,人为把土地整理占2019年应收款比例调高,一点点试算,但是哪怕已经调高到50%也不行。截一下图供大家理解:

该疑问留存。但起码说明土地整理等支出就是在存货里,而非应收款里。

我们延续科目回款图继续推论:

结论2:产业发展服务回款近8年有500亿,是华夏现金流的主要来源。但此项基本没有存货,结合结论1,说明华夏优先结算产服。

至于为什么这样,一种解释是产服投入小,只有土整和基建的10%,先结算产服有利于利息资本化。

但是就土地整理的收益只按照投资成本的15%计算,是固定的。华夏资金成本大概在8%左右,即使考虑ppp协议中政府按照上浮20%给予利息“补助”,但这钱不结算就没有。

还有一种解释,华夏有造假嫌疑。毕竟土整和基建盘点起来比獐子岛的扇贝还难。獐子岛可以让扇贝跑掉凭空消失,华夏的土整和基建能不能消失呢?这一点最好考证和政府的协议。若找不到协议,最好逐个园区对比投入、回款再结合发展现状去分析。

四、吞噬现金的存货有没有问题?

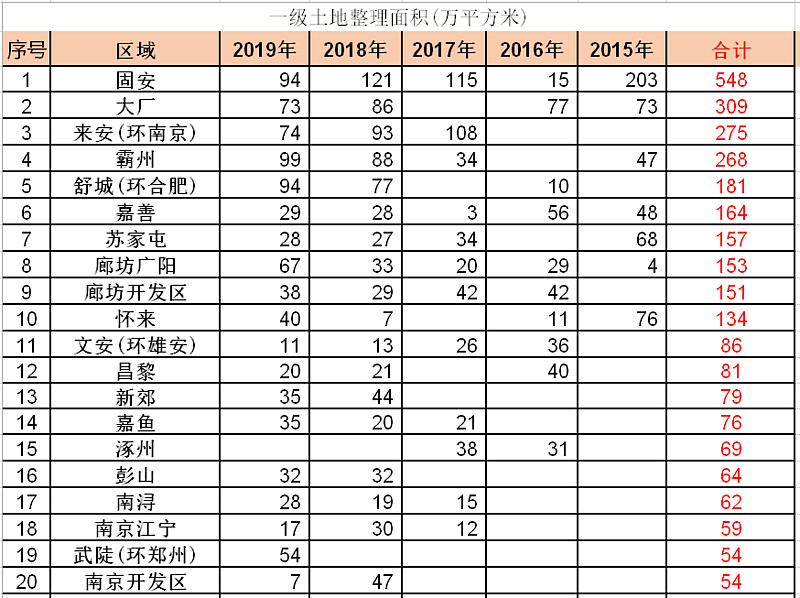

可能华夏很多存货都被冻结在环京,我整理了土整面积前二十的区域:

不知道这部分与货值如何对应?与园区发展投入匹配吗?希望有数据的朋友能够探讨!![]()

总的来看,华夏共有3000亿存货挂在账上,让人心惊胆战。首先说到存货就不能不提华夏的0减值。

关于存货减值,年报中表述为:“在资产负债表日,存货按照成本与可变现净值孰低计量。当其可变现净值低于成本时,提取存货跌价准备。存货跌价准备通常按单个存货项目的成本高于其可变现净值的差额提取。”

可以看出减值似乎非常主观。这里先假设华夏没造假,3000亿存货是都真正存在的,则华夏自己认为这些存货将来都会如数回款,所以没有计提减值。这符合常理吗?

对于发展烂的园区和不太理想的楼盘,显然不能假设将来都会回款。而且华夏为园区开山修路,挖地埋管,所谓九通一平,管道、设备、基础设施不会老化吗?

特别是1540亿的房地产开发成本,累积只计提了30亿,连零头都不到。

其中除了330亿的土地储备勉强说不减值外,其他烂尾或者停工还有几百亿,这部分按理说是需要计提的。

如果存货都按照正常计提,华夏真实利润是多少呢?这需要找来友商的数据,横向对比算一算。

说到这,我看见很多分析华夏的帖子,关注园区现金流较多,但提应收款和存货减值的很少。园区是华夏模式根本,关注也无可厚非,但是那只是进水口,华夏的存货是个大出水口,不然纵使公司再赚钱,偷偷洗出去不给股东怎么办?

有人说华夏有平安背书,不会出道德风险。平安当真是华夏救世主吗?

吴向东多种场合下公开表示,平安重组了华夏。仔细想一想,这种话绝不是单指业务层面,说给股东听的。

老王是华夏一手操办起来的,华夏就像他自己的孩子,他听了这话会怎么想?如果你孩子的老师反复说是我给了你儿子新生,你会怎么想呢?

什么话能说,什么不能,老吴这种层次的自然懂。但他一再提及,背后用意我猜是在敲老王。一层意思是说平安是华夏的救世主,华夏要向平安的利益妥协。但或许更深层的潜台词是:华夏是什么成色你老王心里清楚,我平安就是要你一张地产的壳罢了,你乖乖听话就好!

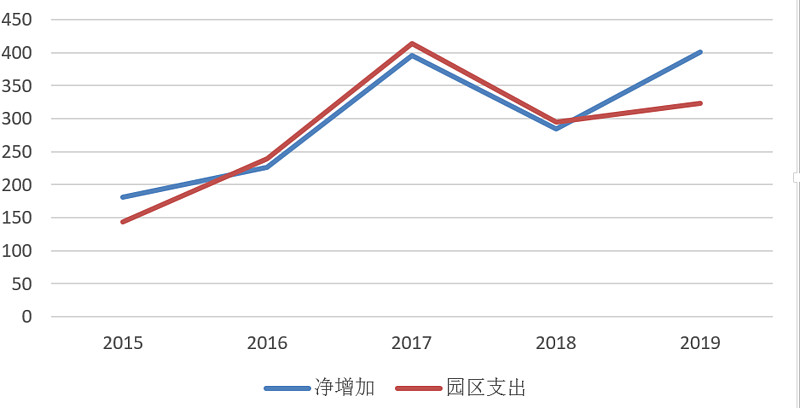

当然这是我的臆想,仅供娱乐。说回园区业务,我简单对比了近年华夏融资和园区支出:

可以看到,2019年融资已经脱离开园区业务了。其原因超出本帖范畴,不做论述,但起码可说明一点,平安进驻并没有改善华夏的资金结构。

五、总结

造成华夏资金困局的原因,白条是个因素,但并非主因。其根本是土地整理和基建存货挂账,没有结算。所以关注华夏,最该关注的是这个存货究竟有多少,有没有虚构,有没有烂在地下还当没事发生?

有人可能会说土整不结算是因为政府钱不够,将来园区出地模式走通,就会结算了。这个思路很棒,但我认为这是第二步,不能跳过存货这第一步。因为如果将来出地模式果真应验了,发现结算还是不足,或者现金流还是因为这样那样紧张,就晚了。

本人其他文章: