$新特能源(01799)$ $协鑫科技(03800)$

| 发布于: 修改于: | Android | 转发:2 | 回复:53 | 喜欢:6 |

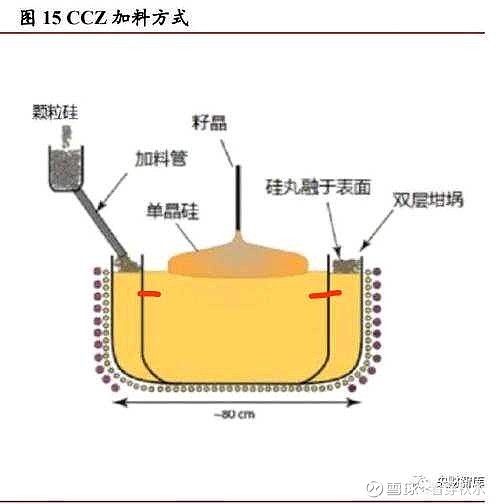

坩埚的纯净度成了CCZ连续直拉单晶的最大技术障碍。只要新一代高纯净坩埚降氧技术研发成功,三巨头活不过一年。

3800已投产+在建+PPT总产能70万吨,就这么点量怎么干死硅料三傻?

看着我颗粒硅市占率天天提升,我开心!

$协鑫科技(03800)$ $通威股份(SH600438)$ $大全能源(SH688303)$ 对颗粒硅不要想得那么乐观,对棒状硅也不要想得那么不堪。客观冷静的分析可能更淡定。

首先颗粒硅要取代棒状硅是不太可能的,除非颗粒硅质量全面超越棒状硅且颗粒硅生产技术被多家硅料企业所掌握。如果颗粒硅先进制造技术只为协鑫一家所拥有,那么其垄断的威胁性必为其它用料企业所防备,毫无疑问棒状硅仍有一席之地。而且有些硅料企业早已未雨绸缪,开始上下游一体化发展,其自身需求和长协订单早已经覆盖到四五年之后。其次,棒状硅企业也在不断改良创新工艺,其中的一些龙头在设备投入、成本节减等方面也颇有亮点。第三,一个叠代产品要想快速赢得市场认可,并不是说说就能完成的,它必须要显现出巨大的品质优势、成本优势、生态优势,而颗粒硅在品质优势、成本优势上,就目前来说还算不上巨大,还有待市场验证和认可。

颗粒硅颠覆棒状硅是确定的事,这种确定性是源于以下几个方面:

一是成本优势。颗粒硅相对于棒状硅在其生命周期内有80%以上的成本优势。下一步硅料降价会有几个明显的坎,10万是一道坎(国外硅料的成本线),接下来8万是一道坎(国内老产能和新进入小规模产能的成本线),再接下来就是6万(头部优秀棒状硅产能成本线)。就算降到6万,颗粒硅还有很好的毛利。

二是低碳优势。颗粒硅能耗下降80%,接下来的碳税将优势尽显。

三是流动性优势。以后填缝和复投全部都是颗粒硅,CCZ接下来很快就会普及。

四是质量优势。以后颗粒硅超出棒状硅的质量,成为市场上质量最好的硅料。

有以上四大颠覆性的优势加持,颗粒硅颠覆棒状硅是确定性的事,在乐山和包头产能满产后会表现得越来越明确。

人家中环都没达到这水平,上机还真牛,不知道啥时候倒闭

看跌到1元的时候 你还yy不

要涨一起涨的,要跌谁也革不了谁的命。天天喊也就是博博眼球。

干嘛搞得苦大仇深 这么牛逼 默默发大财去不就好了

某犬放话要把库存降到5000吨,两个月过去了,库存恐怕增加到25000吨了。