早前在股東大會有股東問及應否合併 A B 股,公司當然是未有計劃 (也不見得會有甚麼誘因)

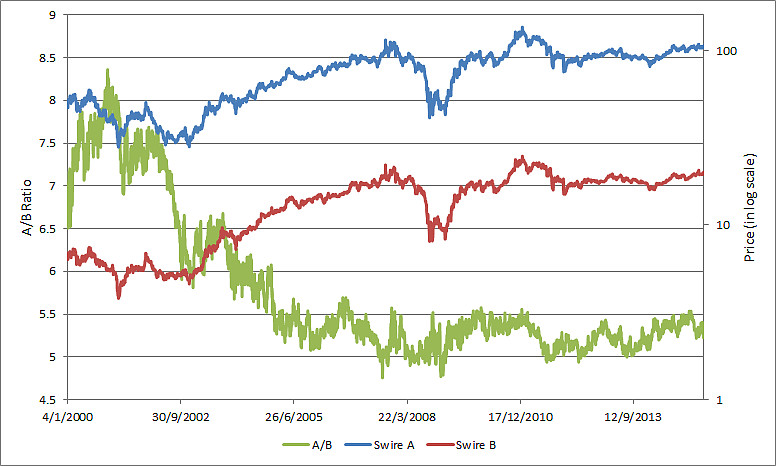

少少背景資料,B 股的經濟權益僅為 A 股的 1/5,但每股 太古 B 的投票權與太古 A 相等,故此大股東能以小控大,透過太古 B 牢牢掌控公司控股權

當年港股曾經還有好些A B 股,不過碩果僅存的只剩下太古公司

近年 A/B 股比率大概在 5 - 5.5倍的區間運行

一般都說 B 股折讓乃因其流動性較低,那末如何為流動性溢價定價倒是個有趣的題目

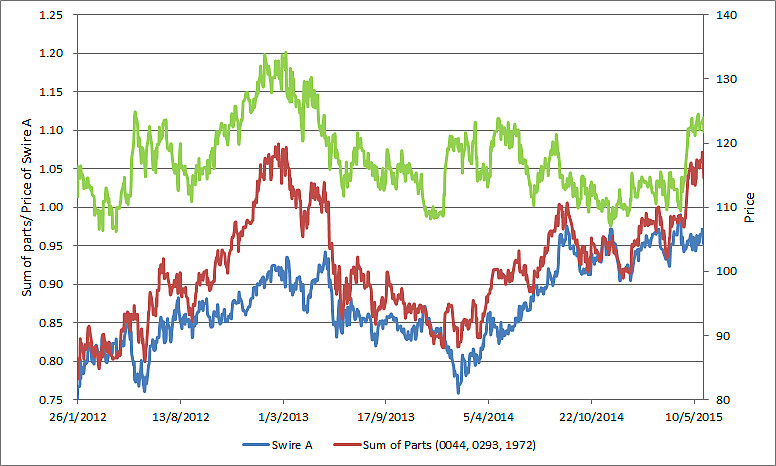

不過話雖說回來,太古公司現市值 1534 億,再來看看其持有股權的市值:

$太古地产(01972)$ 1266 億

$香港飞机工程(00044)$ 105 億

$国泰航空(00293)$ 352億

合計 1723 億,還未計及其他資產(如太古飲料及海洋業務)及負債

(至於這些公司是否值這個價就不得而知了

然後就是另一個問題了,應如何為控股公司折讓定價呢?