投资行业有个特点,投资经理容易自负,信心满满的背后可能是为了营销的方便,也有可能确实自感满足。有位对投资充满热情的朋友写信给巴菲特,巴菲特给他简单回了一句话“阶段性地成功不是最后的成功,仍需好好学习。”从这句话可以看到巴菲特对投资成绩的态度。投资难,难在情绪上丁点的自满导致过于乐观都容易产生严重的后果。

我们知道投资情绪是难控制的,压力、自满等都会对投资影响,实则它又与我们资产配置、理念、持仓结构、投资模式等都有着巧妙的联系。我们看重巴菲特选股能力,但别忘了这个能力仅是巴菲特业绩好的原因之一。好的模式能让良好收益和稳定投资情绪循环结合在一起。

我们搜索了上世纪知名基金经理在任基金产品期间的投资收益:

以上都是赫赫有名的投资经理,可以看到长期收益率能保持在15%以上已经可以称为明星投资经理。其中,彼得林奇和巴菲特的业绩格外显眼,巴菲特更是跨度38年的年均回报达到22.37%。彼得林奇呢?满头华发在1990年左右退休了。

巴菲特为何能做得这么好,又能奋斗到今日?很多人看重他的选股法则而忽视了他的资产配置、持仓结构、投资模式等因素,这些因素形成了巴菲特在投资时的良好心理环境。事实上,个人投资者相对与机构投资者有独特的优势,个人投资不会遇到资金进出干扰和没有业绩排名的压力。前者影响建仓步伐,后者往往让众多机构投资者在不适合的时候买入了价位过高的股票。

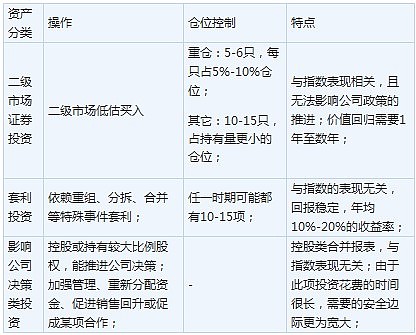

我们可以看下巴菲特早期是如何构建它与众不同的平台:

(表1数据来自巴菲特合伙公司1961、1962的年报)

在1963年年报上,巴菲特指出要求上述三类配置均高于道琼斯指数收益率10%以上。在1961年报指出,如果由他管理普通的基金产品,他未必能取得优异的成果;他谈到之所以能有非常不错的收益,在于他的投资模式与普通基金不一样。

从资产配置看,套利类和影响公司决策类的投资是与指数表现无关的,这是巴菲特的业绩早期基本没有亏损且高回报的重要原因。在市场情绪高涨、找不到投资机会的时候,他会配置更大比例的套利类投资,获取年均10%-20%的稳定收益,减少闲置资金的机会成本;当市场低迷,安全边际充足的时候,他会加大二级市场证券类和控股类的投资。这种资产配置能让投资经理更安心地等待投资机会,而又不担心持有闲置资金导致投资收益率过低。

控股类也起到相似的作用,它介入时受到指数表现影响,但成功介入后比套利更不受指数干扰。套利和控股对巴菲特的整体投资业绩起到了非常重要的贡献,如果没有这两项的辅助,巴菲特难以有耐心等待良机,也难以在没有好的机会时仍然保持较高的收益率。

巴菲特后期对于保险情由独钟。后期资金量做大后,他的资金多是瞄准在大项目上,1977年后,永久投资的公司在组合中比例保持在40%以上,这类投资的收益率更为确定但是收益率未必很高,而保险资金的放大收益的杠杆作用让高稳定性和较低收益间达到平衡;巴菲特善于投资和利用资金,他的投资思想(选股能力、敢于集中投资等)也让他能把权益类做得比一般保险公司好。

从商业模式看,尽管早期和晚期的商业模式有所不同,但模式背后的核心思想都是一样的,巴菲特都构造了一个能耐心等待市场机会、不担心错失机会成本,不容易亏损且高回报的投资模式,这个模式同时形成了良好的投资心理环境。这个平台是普通基金产品所缺失的。这样的平台模式也充分让投资经理能掌控自己人性的弱点---情绪化,使投资更淡定。

从持股数量来看,对于早期证券类的投资,巴菲特的持股相当集中(相对机构投资者来说很集中,相对个人投资者可能较为分散),如表1所示;对于后期的投资,我们从刘建位的《巴菲特股票投资策略》一书中查阅到,从1977-2003年,巴菲特组合的年均重仓股8.41只,占到约90%的仓位,如表2所示;

年份主要持有股票数目占组合比重年份主要持有股票数目占组合比重

(表2数据来自《巴菲特股票投资策略》,刘建位著;兰权资本整理)

8.41是不是一个重要数字?巴菲特谈到“对于每一笔投资,都应当有勇气和信心将净资产的10%以上投入此股。”实际上,巴菲特早期也曾经把资金集中在某一家公司上,仓位甚至达到40%,这种风格是一般机构投资经理不敢为的,对于公募也受操作规则限制。

集中投资突出巴菲特追寻投资机会确定性的特点,但另一方面,我们发现他仓位偏高的多是控股公司,对公司全面了解且能影响公司的决策是前提。因此,在我们无法如他一样通过控股了解和影响一家公司决策的时候,我们认为主要的仓位应该集中在7-10只股票上,一方面能减少由于误判或者黑天鹅的影响拖累整体业绩,另一方面又能相对集中,把资金集中在我们认为概率最大几个机会上。

巴菲特取得超乎寻常的优异业绩,在于它的投资模式与众不同,在于他的选股能力非常优秀,在于持仓结构和资产配置等特点。这一切结合,进而形成了一个良好的投资心理环境。

我们能超过巴菲特吗?难。对于选股能力、持仓结构等都能学习,难在我们都处于同一种投资模式里,没有特点。尽管如此,我想说明的是,让我们投资能力升华,需要把视点放宽到选股能力的以外的要素上,让对情绪掌握能力在整个大系统里游走得更柔滑,让价值投资的精髓安全边际发挥得更好,让劣势得以改善(例如减低等待时机时机会成本过高的问题)。@雪球 @江涛

(转自新浪专栏《遗漏的价值》-巴菲特常年保持优异业绩的秘诀,作者黄宇航)