目前国内A股投资策略有一种看法或趋势,万般皆下品,唯有股息高!

首先不知道这个说法是谁先提出来的?

衡量股息,无非就是两种,一种是股息率,也就是现金分红/股价;一种是派息比率,也就是现金分红/当年净利润。

这些都可以采取N年滚动或平均值的方式。

比如这两年股价走势比较好的两桶油,比如中石油,从2022年双十一的4.5到现在的9元,已经翻倍了,股息率4.75%。

我们不妨看看中石油最近几年的派息比率

年份

现金分红净利润派息比2017

237.9

228104.4%2018

327.2

525.962.2%2019

262.9456.857.6%2020

320

190168.4%2021

414.8

921.745%2022

773.4

1493.851.8%2023H1

384.3

852.8

45%

没错,中石油的分红绝对数值在上涨,但是,派息比率是在下降的,而盈利是大幅度上涨的。

因此,中石油的股价上涨,到底是股息或股息率驱动的,还是盈利上涨驱动的,我认为后者的关系更大。

抛开成长来谈股息率,意义不是很大。

看另外一个极端栗子,做豆浆机的九阳股份,目前股息率远远高于中石油,股息率高达7.16%,但是,股价从39跌至11.18%,2/3没有了。

从2014年到2022年九年10时间,除了2016年没有派发股息之外,这几年九阳股份至少把净利润的84%都以现金分红的方式派发给了(大)股东,最近3年甚至把全部盈利都派发给了股东们!

结果股价越来越低。

原因就是盈利能力不行,哪怕去掉三聚氰胺的影响,在2014年公司收入59亿,净利润5亿+;2022年,公司营收107亿,盈利依然5亿多一点。

很多券商策略报告,在讨论高股息策略的收益或超额收益的时候,几乎都没有提及EPS或公司净利润也是增加的。

特别是在美股高估股息策略,因为美股很多公司的利润都是增加的,而不是停滞不前的。

甚至是当公司净利润不增加的时候,美股还有一个法宝就是回购。计算EPS=公司盈利/公司股本,只要公司股本持续下降,那么, 公司EPS就是增加的。

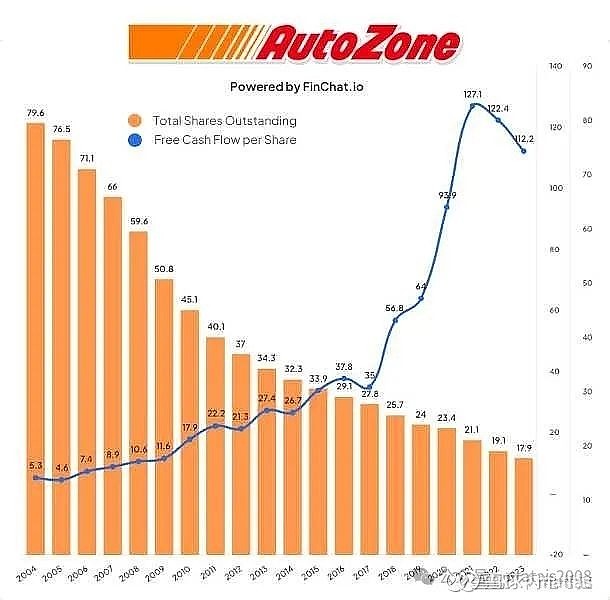

我们找一个不分红的但是持续回购的美股公司来看这家公司就是汽车售后连锁的autozone,2004年公司股本为7960万股,而最新的总股本为1729万,比图中1790万还少了,总股本减少了接近80%,这还是在公司不停给高管和员工派发股权的情况下。

美股中有大量牛股都长期不分红,除了我们熟知的巴菲特的BRK、贝索斯的亚马逊、搜索巨头谷歌等等之外,还有汽车售后的汽车地带、奥莱利、二手车巨头carmax、autonation、Credit Acceptance、新流体巨头奈飞、沃世特等等都是不现金分红的公司,但是,无一例外,这些公司的盈利和现金流都是增加的。

市场对一家公司的估值,丝毫不会因为其是不是分红而低看几眼。

而A股市场之所以被宣传为高估息好,核心原因是几个低

上市公司素质低,包括管理人员素质水平、信息披露、对待中小股东态度;

监管者素质低,没有弄清楚如何监管,如何在上市公司、机构投资者、散户投资者等利益如何均衡上做文章,甚至摆烂干脆不想去弄懂,更恶劣就是拉偏架,把激进投资者定义为妖魔鬼怪;

当花费真金白银几百亿的资本大佬没法在上市公司维护自己利益的时候,监管机构拉偏架的时候,市场上有的是聪明人

(马斯克)马库斯这回真摊上事了!558亿美元期权激励被法官驳回

机构参与者为虎作伥。哪怕监管机构没有拉偏架的时候,机构投者(包括基金和券商)都是跪舔上市公司,不敢说真话,不敢为了行使自己的信托责任而放任上市公司管理层胡作非为。

……

最后说一句,A股每几年都会流行一些短期性的策略,最近刚刚遭遇滑铁卢的就是快消类的上市公司,去翻翻前2-4年的券商报告,当时可都说消费类公司营收可稳定了!

一个公司的稳定性,是可以给高估值的!

类似的特色估值的股票,还记得吗?

市梦率、市研率,还记得吗?

再往前,ST股票策勒,甚至市值最低的20个公司,滚动操作,超额收益率秒杀现在的任何策勒,然后,忽然有一天就失效了。

投资或者说干任何事情,都没有一个万能的、永远利于不败之地的公式,要不然,怎么会有企业倒闭呢?

-THE END-

点击“点赞”和“在看”,支持一下