$阜博集团(03738)$ 2023H1中报数据解析

特别提示:

a:粒子由2022年5月并表,2022年H1只包含了2个月的粒子并表收入,2023年H1包含完整6个月粒子并表收入。

b:经调整净利润:5807万港元

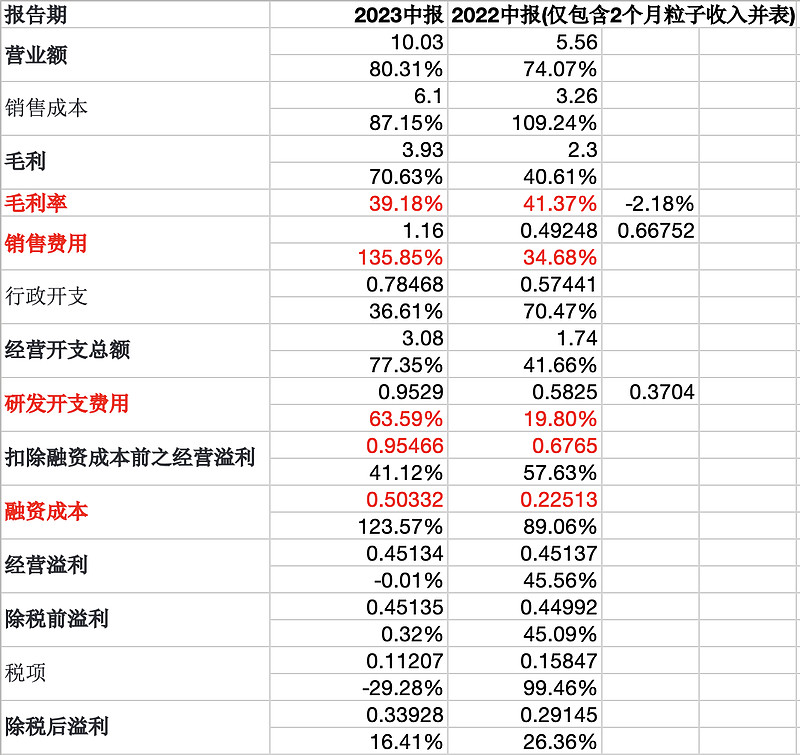

1、毛利率:同比下降2.18%,大概率是粒子并表的毛利率没有提升,阜博本身毛利率仍稳定在50%左右;

2、对当期利润影响较大的因素:

2.1:销售费用:同比增长较大,大概率是H1完整并表粒子导致销售费用增长凸显,2023年H1销售费用率11.6%,同行业仍属于较低的销售费用率(金蝶H1销售费用率44.5%,微盟集团H1销售费用率69.8%,金山办公H1销售费用率21.9%,用友网络H1销售费用率32%).

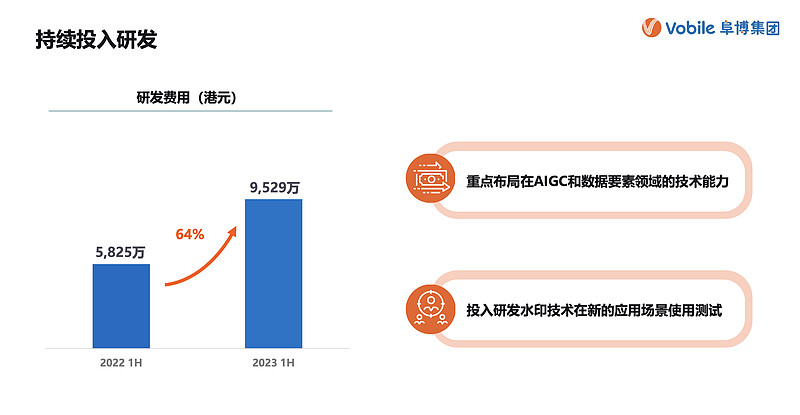

2.2:研发费用:数字水印技术升级、AIGC项目(佛罗里达超算中心项目团队)研发投入增加,该部分投入会在未来转化为新产品收入及企业竞争力.

2.3:融资费用(利息):5033万(粒子并购贷款利息),已于3月偿还汇丰银行高息并购贷款,下半年利息支出会稳步下降.

已累计支付并购贷款利息:2022年FY(9277.2万)+2023H1(5033.2万)=14310.4万港元

个人观点:并购是把双刃剑,只是踩在了加息周期上,与同行比较,阜博依然优秀!