过去十年炒房能使人快速致富,未来十年投资在全球分工中能取得行业数一数二地位的中国公司也是致富的好机会,我们公司将推出一系列分析报告,分析中国好公司。

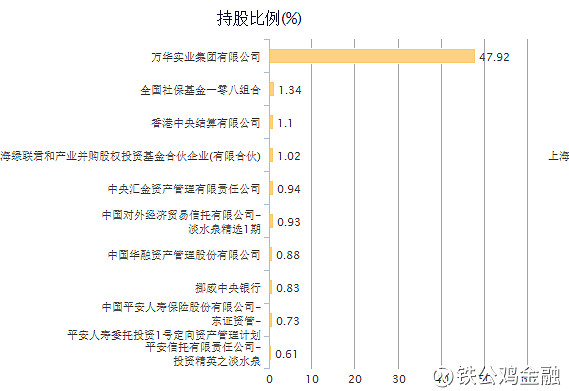

一.万华的股本结构:万华实业占有控股地位,持股47.92,股权结构稳定,大股东在最近几个报告期都没有增持或减持。社保基金为2016年三季进入十大股东行列的,在之后不断的加仓,从第六大股东变成了第二大股东。

二.万华的营收和增长:万华化学在2000年12月上市,价格为11.28元/股,总股本1.2亿股,按发行价格计算上市时总市值是13.5亿。而按2017年,8月4日收盘价,34.28,市值937亿,股本27.3亿,17年时间市值涨了69倍。如果从公司的营业收入来看, 2000年营收3.4亿,净利5000万,到2016 年营收 301 亿,净利45.5亿的 MDI 行业龙头,收入规模扩大了88.5倍,净利扩大了91倍。

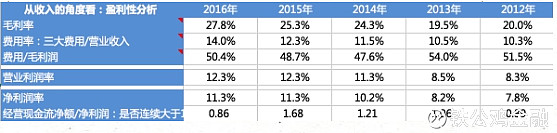

2016年公司营业收入 2016年301亿, 2015年195亿,同比增54%;扣非净利2016年37亿 2015年16亿。

2017年半年报,营收244亿,比上年同期增长96%;扣非净利49亿,比上年同期增长255%。

公司主要从事聚氨酯系列、石化系列、功能材料系列、特种化学品系列的研发、生产和销售。 其中 MDI 产品是制备聚氨酯的最主要原料之一,聚氨酯具有橡胶、塑料的双重优点,广泛应用于 化工、轻工、纺织、建筑、家电、建材、交通运输、航天等领域。目前,公司 MDI 产品质量和单 位消耗均达到国际先进水平,是全球最大的 MDI 供应商。而为防盈利产品单一的风险,降低周期性风险,万华化学进入了丙烯酸及酯等石化产品领域、水性涂料等功能性材料、特种化学品领域,未来将打造成为最具竞争优势的聚氨酯、石化产品、功能性材料、特种化学品供应商。

过去作为单一产品的主营,属于典型的周期性行业,公司对于自身的业绩把控能力也受到难以预料的宏观环境的影响,而很难做到较强的把控能力,例如公司在14年年报中力争2015 年公司实现销售收入 260 亿元,实际完成营收为195亿;15年年报计划2016 年公司争取实现销售收入 260 亿元,实际完成营收301亿;16年年报计划2017 年计划实现销售收入 380 亿元,目前公司半年报披露营收244亿,已完成计划的64%,且聚氨酯系列和精细化学品及新材料系列销售量过2016年全年的60%,石化系列更是超过2016年全年销售,完成119%,且2017年多数产品价格还处在高位,2017年大概率会大超计划完成。这也再次说明了周期型行业的难以把控性。公司为此进入功能材料、特种化学、石化项目等领域,正试图改变或降低公司的周期性影响。

三.万华化学的市场:

MDI市场:

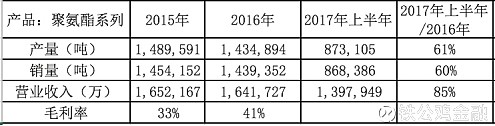

而公司在聚氨酯系列产品的产销量和营收情况,在2017年上半年实现较好的增长。

2014 年 11 月,公司完成近年计划里的最后一次 MDI 扩能——烟台工业 园新增产能 60 万吨/年的正式投产,同时将老厂 20 万吨/年的 MDI 装置停产。此前,公司在宁波工业园已经拥有 40 万吨/年和 80 万吨/年两套 MDI 装置,合计产能 120 万吨/年。此次产能变动后,公司 MDI 产能达到 180 万吨/年,已居全球第一位。

MDI 全球每年需求增速 5-6%,大约对应每年 MDI 新增需求量 30 万吨,而 2017-2019 年,全球 MDI 新增有效产量 供应仅为 25.8 万吨/年。MDI 国内每年需求增速按 6.5%估算,对应每年新增需求量约 13 万吨,而 2017-2019 年, 我国 MDI 新增有效产量供应仅为上海联恒/亨斯迈的 13 万吨/年产能,同样也是供给增速小于需求增速的局面。

中长期来看,未来MDI的供需基本匹配,价格会相对维持在高位。

石化项目:

烟台工业园石化项目以 LPG(丙烷、丁烷)为原料,以 PDH 为核心上游装置,以丙烯为核心产品,下游派生出丙烯酸及酯产业链,异丁烷、丙烯共氧化联产环氧丙烷(PO)、MTBE 产业链。

石化产品受原油上涨影响,2017 年上半年,公司石化产品价格与去年同期相比均有不同幅度上涨。综合上半年情况来看,山东丙烯均价 7195 元/吨,与去年同期相 比上涨 28.31%;华东环氧丙烷均价 10197 元/吨,与去年同期相比上涨 27.65%;华北丙烯酸均价 8393 元/吨,与去年同期相比上涨 57.27%;华东丁醇均价 6255元/吨,与去年同期相比上涨 28.48%;NPG 华东进口加氢均价 14266 元/吨,与去 年同期相比上涨 85.03%。

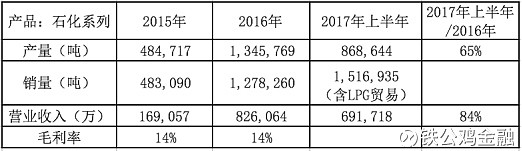

2016年石化项目的全面投产,营业收入实现大幅增长,2016年公司整体营收增长54%,其中62%来自于石化项目,另外39%来自于下一个要讨论的精细化学品及新材料系列(根据公司战略布局的需要,考虑功能材料系列、特种化学品系列都属高附加值、客户定制类产业,因此将功能材料系列、特种化学品系列合并为精细化学品及新材料系列。)

精细化学品及新材料系列:

六大事业部,包括:改性MDI,TPU,水性涂料,ADI,特种胺,聚醚

2017年7月底,万华化学集团股份有限公司珠海工业园一期项目于近日正式投入生产,项目包括10万吨水性表面材料树脂、4万吨改性MDI。下半年也将增长公司新的业绩增长动力。

总体说来,公司重点产品MDI正处在强周期,且供需平衡在未来两三年会持续保持平衡;同时随着公司石化项目、精细化学品及新材料系列在近两年的相继投入,会进一步加强公司的抗周期能力,增加公司的盈利能力。

(二)主要原料价格波动情况

1、纯苯

2017 年上半年国内纯苯平均价格在 7100 元/吨左右,纯苯价格出现冲高回 落后保持平稳的走势。一季度受纯苯下游行业开工负荷提升的需求拉动,国内纯 苯市场价格出现冲高,而后由于产品库存高企影响,价格又出现大幅回落,二季 度受纯苯下游行业装置检修和盈利状况修整影响,国内纯苯价格持续在 6200 元/吨位置弱势徘徊。

2、煤炭

受煤炭供给侧改革、淘汰落后产能及煤矿持续安全检查影响,2017 年上半年煤炭供应持续紧张,煤价维持高位状态;2017 年上半年煤炭采购价较 2016 年同期相比涨幅接近 50%。 3、丙烷、丁烷2017 年初中东地区受卡塔尔天然气装置故障等因素影响,结合美国库存连 续大幅下降,远东价格涨至年内高点。中东 CP 丙烷价格由 12 月份的 380 美元/吨到 2 月份涨至 510 美元/吨,上涨 34%;CP 丁烷由 12 月份的 420 美元/吨到 2 月份涨至 600 美元/吨,上涨 43%。此后在北半球气温回暖,需求下降,尽管部 分进口商取消美国提货,但中东、非洲供应充裕,远东地区价格连续下行。CP价格逐渐下滑,到 7 月份,丙、丁烷 CP 较 2 月份高点分别下跌 32%和 39%至 345美元/吨和 365 美元/吨。

四.万华化学的估值:

万华化学中报显示净利润48亿多,目前动态市盈率13倍,如果行业景气指数能持续的话,那么 到年底时万华化学的市盈率可能会降到10倍左右。目前公司在MDI领域已经是世界产量第一,拥有一定的护城河。从公司过去成长的概率上来说,公司的全产业链有成功的可能性。从公司的历史净资产收益率上来看,2015年是行业的低谷,2016年初当时买入万华化学的股票,到现在大约能够翻三倍。但从现在的估值来看,万华化学反而不是很好的标的,因为现在主要的大部分化工产品价格都处在最近几年的高位,现在买入因为ROE比较高,虽然市盈率看起来并不高,但是存在一定的风险。投资周期性行业,就像我们前面一直说的,我们要在行业低谷时,当大部分公司亏损时,我们投资盈利能力最好的那个公司,这时如果行业继续向差,那么有一个产能出清的过程,在产能出清过程中供应和需求的关系会逆转,在这个时候进入往往风险收益比较佳,但是这种拐点并不是很好判断,需要平时对行业和公司分析的积累。

顺便给雪球做个广告:现在行情比较惨淡,在雪球开A股帐户可以赚五十元现金券,可以套一下券商的利。网页链接; @今日话题@小德 $000099(ZH173292)$ $$ $ 上证指数$创业板(SZ395004)$$万华化学(SH600309)$

免责声明:本基金目前未持有万华化学,但不排除未来价格合适时会买入。本文信息均来源于公开资料,作者对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。结论和建议仅供参考,报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策均与作者无关。