4月25日,分众传媒出了2018年报和2019年一季度报表,公告显示,报告期内实现营收26.11亿元,同比下滑11.78%;归属于上市公司股东的净利润3.4亿元,同比下滑71.81%。刚好这家公司也是我们一眼胖瘦之九随处可见的分众传媒,今年我们继续跟踪一下$分众传媒(SZ002027)$#上市公司财报解读#

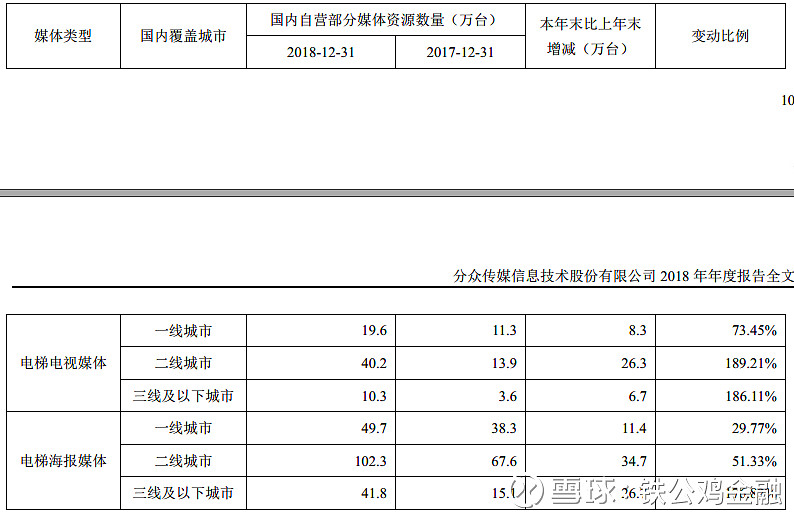

资产负债表:分众传媒的资产负债表中可以看出现金类资产在减少,现金和理财从2017年年报的68亿减少到2018年年报的55亿,2019年一季报进一步减少到54亿,而应收账款是一个值得关注的项目,2018年年报分众的应收账款增长了20亿到50亿,到了2019年一季报为42亿的应收款,相比年报下降的应收款是公司回款变好还是收入减少引起的应收款下降?这是值得思考的一个问题。资产负债表中还有一个需要重点关注的是固定资产的大幅度增加,固定资产从2017年的3.5亿快速增长到2018年的17.8亿,到了2019年一季度增长到18.5亿。从公司的年报中可以看出分众在大力拓展二三线城市,二三线的点位增长增过100%,一线的重点是增加电视类媒体,所有可以看到固定资产的大幅度增长。截至报告期末,公司自营电梯电视媒体覆盖的国内城市约150个,从电梯电视媒体的设备数量看:

公司的资产负债表给人的印象就是公司在大幅度的扩张,我们知道晴天才是修屋顶最好的时候,但是分众现在给人的感觉是在遇到竞争对手时才大力修屋顶,这是属于雨天修屋顶的行为。

现金流量表:

分众的现金流量表给人的印象主要有两个,一是经营现金流正在变差,比如经营现金流净流入从2017年的41.5亿减少到2018年的37.8亿,第二就是经历过去年的大规模扩张之后今年一季度依然保持100%以上的同比扩张速度。

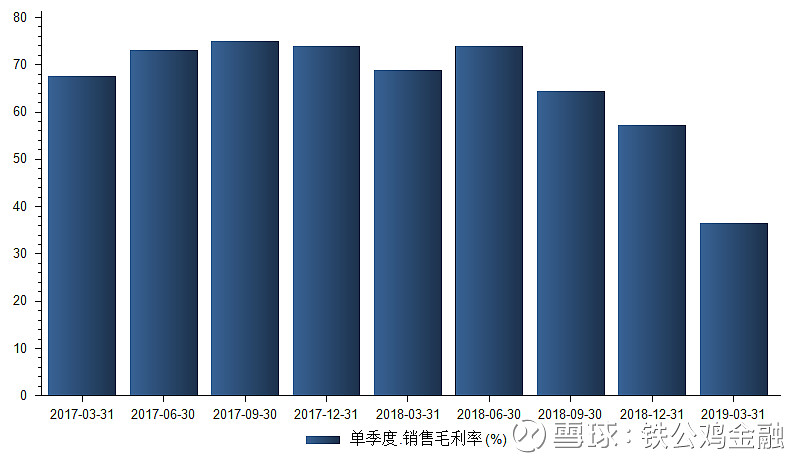

经营质量:实际上分从传媒的经营质量下降是从2018年三季度开始的,毛利率从70左右开始快速下滑,到了今年一季度就更加明显,相比2018年第四季度毛利率下降了20%以上,这是一个非常严峻的数字,意思着公司的经营遇到很大的问题,如果新潮所带来的影响已经严重影响了公司的定价权,而不是之前2018年三季报所体现出来的影响公司的账期,虽然公司一季报毛利的影响主要是分众的营业成本大幅度上升,比如2019年一季度营业成本为165,686.9 万元,较上年同期的 91,925.8 万元增加 73,761.1 万元,增幅80.24%,但是去年扩张这么多点位并没有带来营业收入的上升,2019年营业收入下降11%,那就意味着每个屏幕或电梯的收入是大大下降了,这意味着行业可能不太需要这么多的电梯广告或者公司过去所谓的定价权其实弱不禁风。

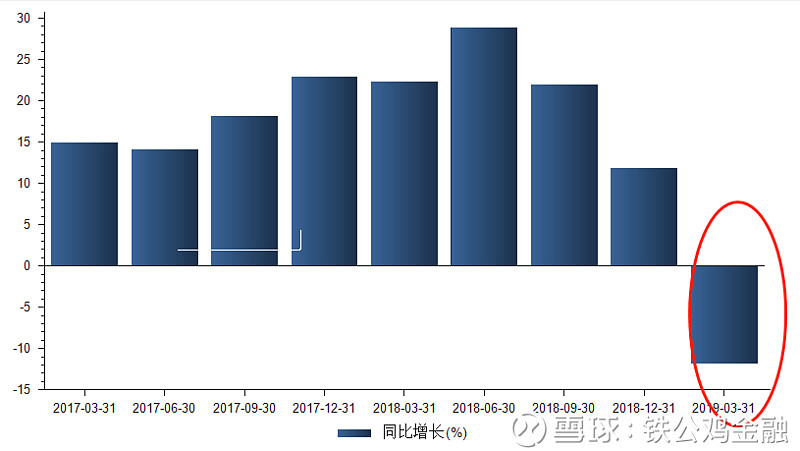

80.24%

分众传媒营业收入单季度同比增长率

2015年中国广告市场下降2.9%, 2016年中国广告市场下降0.6%, 2017年中国广告市场在两年连降之后增长4.3%。 2018年,中国广告市场增速呈现“前高后低” 的走势,上半年增长较为强劲,下半年增速下滑,最终全行业仅平均微涨2.9%。在广告行业存量竞争的时代,过去分众在电梯上的垄断地位带来了电梯广告占比的快速上升和高利润率,但这种情况正在改变,从分众的报表上看,如果新潮进来的竞争只是影响到利润率,并没有影响到营业收入,我觉得是可以接受的,因为公司为了扩张和提高市占率正在变得更加积极,但是目前看影响已经到了公司的份额开始减少的程度,虽然2018年扩张了很多点,但是这些点位并没有带来收入的增长,这意味着公司的扩张很多都是无效的扩张,这会带来未来经营质量的巨大改变,即使公司这次能够应对新潮的竞争,那么未来很多低效的点位和营本成本的大幅上升,也使公司原来的生意模式有了巨大的改变,这是我们在一季报业绩快报时出了分众传媒的原因,2019年一季报公司扣掉政府补贴后的净利润已经不到1亿,按照我们之前给公司扣补贴后20倍市盈率的估值,现在分众的估值已经很高。这家公司我们去年给的估值是低于市值1000亿有比较好的投资价值,我们在2018年四季度建了仓,成本大约6元左右,从公司的运营分析,分众并不符合我们选股的要求,所以我们已经清仓了。@今日话题 @雪球私募

一键定投抄铁公鸡作业,30年定投轻退休组合

免责声明:本人管理的基金目前未持有分众传媒,未来一周没有交易计划。本文信息均来源于公开资料,作者对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。结论和建议仅供参考,报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策均与作者无关。