一.公司简介

#一眼胖瘦#分众传媒构建了国内最大的城市生活圈媒体网络。公司当前的主营业务为生活圈媒体的开发和运营,主要产品为楼宇媒体(包含电梯电视媒体和电梯海报媒体)、影院银幕广告媒体和终端卖场媒体等,覆盖城市主流消费人群的工作场景、生活场景、娱乐场景和消费场景,并相互整合成为生活圈媒体网络。截至 2018 年 7 月末,公司已形成了覆盖约300多个城市的生活圈媒体网络。其中,自营楼宇媒体在售点位共约216.7万台,覆盖全国约201个城市和地区以及韩国的15个主要城市; 可发布加盟电梯电视媒体约 1.1 万台,覆盖全国35个城市和地区,外购合作电梯海报媒体超过17.4万个媒体版位,覆盖143个城市;影院媒体的签约影院超过1900 家,合作院线 38 家,银幕超过 12,600块,覆盖全国约300多个城市的观影人群。作为中国最大的生活圈媒体平台,公司已经成为城市消费者生活的一个组成部分。本文首发于公号:铁公鸡金融

公司实际控制人为江南春,2018 年 7 月,阿里及其关联方以约 150 亿元人民币战略入股分众传媒,7 月 17 日,阿里网络与公司股东 Power Star、Glossy City 通过协议转让方式增持公司股份7.74亿股,占公司总股本的5.28%,交易额为 76.7 亿元,其中包括受让Power Star、Glossy City 分别全部所持公司股份的 2.77%、2.51%,转让价格为 9.92 元/股;此外,阿里网络的关联方 Alibaba Investment 和 New Retail,于 7 月 16 日向公司股东 Giovanna、Gio2 合计间接受让公司股份 3.98 亿股,占公司总股本的 2.71%,交易额为 5.94 亿美元(折合人民币约 39.5 亿元),其中包括受让Giovanna、Gio2 分别全部所持公司股份的 1.03%、1.68%,受让价格为 1.49 美元/股(按当日汇率 6.68 计价,折合人民币约 9.95 元/股);阿里巴巴集团与江南春、江南春间接控股公司 MMHL 达成协议,拟通过增资的方式持有 MMHL10%的股份,占公司股份的 2.33%,交易金额 5.11 亿美元,折合人民币 34.2 亿元,增持价格为 9.98 元/股(增资将在 2018 年 12月 31 日江南春禁售期结束后进行交割);以上三部分交割完成后,阿里巴巴集团及其关联方将持有上市公司股份总数的10.33%。未来 12 个月内,阿里巴巴及其一致行动人将视情况,增持公司不超过 5%的股份。最近一年重要股东减持主要为私有化时进入的股东,阿里的战略入股有助于减轻定增股东减持的压力,从2018年8月30日的股价来看,阿里目前是套住了。

二.资产的质量

公司最近三年半的净资产收益率平均为81%,呈现降低的现象,虽然2018年中报已经降到58.5%,但依然属于非常好的印钞机。销售毛利率最近三年半表现稳定,销售净利率稳中有升,所以最近几年的净资产回报率下降主要还是固定资产周转率下降引起的,固定资产周转率从2015年的拉近44次降到2018年中报年化不足31次,公司运营资金占用天数从2015年的33天增加到68天+,2018年中报相比2017年年报运营资金占用天数上升了13天,运营效率下降明显,2018年中报分众传媒主要出现的不好趋势是应收大量增加、预收减少、预付大量增加、经营净现金流变差,公司的解释2018 年公司全力推进楼宇媒体点位的开发导致货币资金流出量相较于去年同期明显增大,主要是媒体点位数量较去年同期上涨超过 50%导致媒体租赁成本,给头部企业的账期加长,这些公司字面上的解释假如是我们自已的生意的话,我们在什么情况下会向投资人这样去解释?我想最主要的原因就是头部企业面临竞争对手的竞争,公司在加速扩张来维持行业垄断地位,但加速扩张的部分资产不如原来所占有的坑,这就是公司目前的处境,现金流的整体变差也影响了公司的回购计划。公司固定资产周转率依然达到30次以上,有息负债只有7%+,最近三年多在购置固定资产上的投资只有九亿多,依然是一台非常好的印钞机,但是公司现在的扩张策略会使短期内现金流变差,期望公司提高分红率的做法可能在短时间内有困难。分众传媒在广告行为没有可以对比的公司,所以也就不做对比。

三.公司的行业发展环境

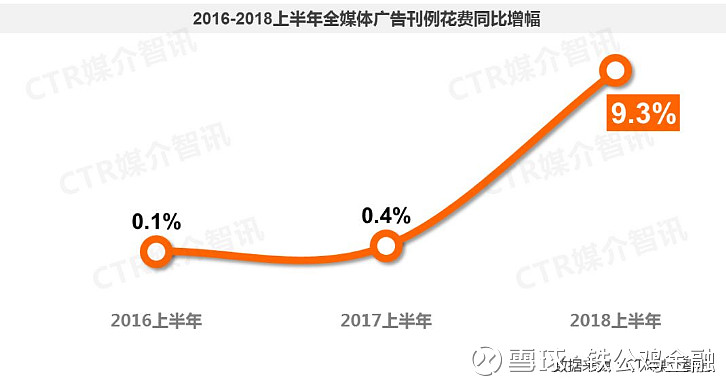

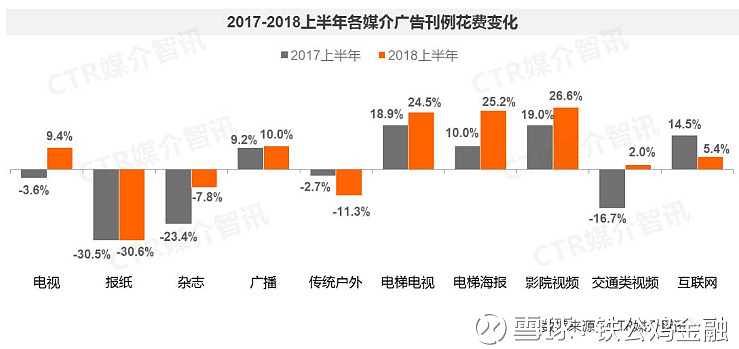

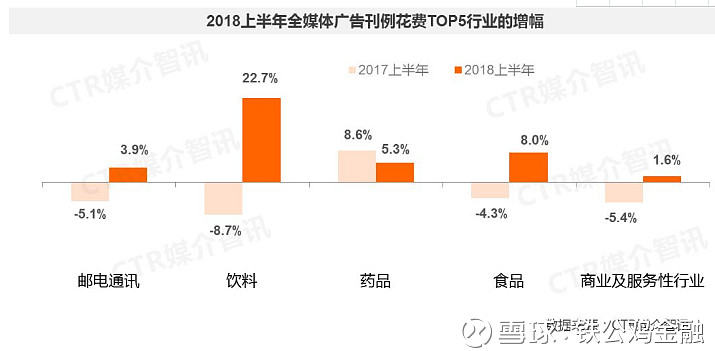

最近几年,随着移动互联网的普及,大家都在担心分众的广告地位会不会受到影响,但是从最近的CTR报告看,分众作为龙头的电梯广告和影院广告还在快速增长,并且增长速度并不低于互联网广告的增长,另外从分众的大客户看,也主要是新经济的代表,如现在的二手车网站,京东,天猫和苏宁等,从这些数据来看,移动互联网对公司的行业格局不会造成不良影响。2018年上半年的CTR数据显示广告花费增长9.3%,远好于2016年和2017年,电梯电影院类广告约增长25%,分众做为行业龙头今年在大幅扩张和大理增加应收的基础上才增长了26%,似乎有点不太理想,另外2018年上半年传统行业如饮料的广告支出增长明显。

四.公司未来发展路径

阿里全域营销核心即消费者消费行为,最终可抽象为可量化的消费者行为数据资产,基于此重新定义营销产品及服务。阿里战略入股之后有利于分众更好的获取用户的消费行为大数据,如这个小区这栋楼最喜欢什么品牌?什么价位?什么服务?这样有利于广告的精准投放,从而最终提高广告的效果和价格。有互联网时间,只要你在网上进行一个消费,你的数据就留在了大数据库里,在未来对人们消费行为的分析将会创造出更多更好体验的产品,对广告的精准化个性化需求也会越来越强化。

政府补助的问题:分众从2014年开始得到政府数额较大的税收返还,2014年3.7亿,2015年4.7亿,2016年达到10.4亿,2017年7.3亿,2018年中报5.2亿,以2018年中报为例,政府补助占营收的7.3%,占税前利润的12.8%可以说,政府补贴的变动会对公司的收入带来比较大的影响,不过政府补助占利润的比例正在缩小,从占税前前润的20%左右下降到2018年中报的12.8%。

五.公司的估值

从净利润上来看,毛估估今年可以实现67亿的利润,从目前的市值来看大约是19倍的市盈率,最近三年广告行业整体增长很小,分众的增长来源于对传统电视和报纸等级广告的抢占,预估未来三年营收可以保持10-15%的增长,如果利润也同步的话,那么乐观预测2021年利润67*1.15*1.15*1.15=101.9亿,如果更保守点扣掉政府补助后的利润增长才按15%算的话,2018年扣掉补助的利润可能只有57亿,那么2021年利润只有86.7亿,如果三年后市盈率20倍的话,乐观市值是2038亿,保守估值是1734亿,从目前的估值看并不便宜,只能说是比较合的估值。我更倾向于去掉政府补助的估值方法,从目前来看,我认为分众传媒如果低于1000亿市值将有比较好的投资价值。@今日话题 $分众传媒(SZ002027)$

免责声明:弘德瑞远系列基金目前未持有分众传媒,未来三天没有交易计划。本文信息均来源于公开资料,作者对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。结论和建议仅供参考,报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策均与作者无关。

对美团打新关注的朋友可以了解下,雪盈这边刚好有个活动。无需手续费,仅简单几个步骤,1分钟即可完成预约打新提醒。同时打新无需新存入资金,持仓股票的购买力足够即可参与打新。

预约认购可点击: 网页链接