中国的银行业是中国金融的核心,根据中国人民银行公布的数据,中国2021年二季度末,金融业机构总资产371万亿元,其中银行业总资产336万亿,保险业24万亿,证券业11万亿,银行业占了中国金融业机构总资产的90%。(《中国人民银行:2021年二季度末金融业机构总资产》)。

中国的银行业大致分为四个梯队:国有行、股份行、城商行、农商行。

国有行包括:工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行。

股份行包括:招商银行、兴业银行、浦发银行、中信银行、民生银行、光大银行、平安银行等等。

因为一些历史原因,国有行,特别是四大国有行(工农中建)的同质性非常强,差异化极小,放到一起也很难比出所以然,但是股份行的同质化就没有那么强,所以有了可比性。

银行的收入可以分为两类:息差收入和非息收入。

息差收入就是银行放贷的贷款收入,减去银行存款支付的利息支出。举个例子:张三存了1个亿在银行,年利息1%;银行放贷给了李四1个亿,年利息3%。银行的息差收入就是:1亿*(3%-1%)=200万。

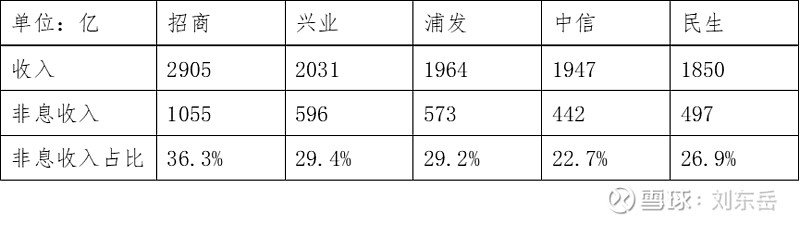

非息收入就是银行为客户提供各种服务收取的费用,例如张三开了家公司,这个公司去银行开了一个银行账户,支付了账户开户费500元。

息差收入做的是资金生意,银行一方面支付利息吸收存款,另一方面放贷获得收益,可以把银行理解为“钱”的中间商,一边“买钱”(吸收存款),一边“卖钱”(放贷),买卖之间的利息差,就是银行的息差收入。

非息收入则是服务生意,银行为客户提供服务,收取费用,是无本生意。所以银行的非息收入占总收入比例越高,说明银行的竞争力越强,这是股份行的非息收入占比。

(数据来源:股份行2020年年报)

息差收入的核心变量有两个:总资产,银行一共有多少钱;净息差,银行“卖钱”获得的利息,减去银行“买钱”支付的利息。

(数据来源:股份行2020年年报)

净息差的数据非常有趣,5家股份行各有不同,基本上每一名之间的差距都是0.1%左右。净息差可以进一步拆解为两个变量:资金成本,银行“买钱”支付的利息;生息资产收益率,银行“卖钱”得到的利息。

(数据来源:股份行2020年年报)

这里我们发现一个很有趣的现象:虽然其它银行的钱卖的价格都比招商银行高,但是招商银行买钱的价格却比其它银行低,导致招商银行的净息差反而是最高的。我们进一步拆解数据,探究为何招商银行买钱的价格这么低。

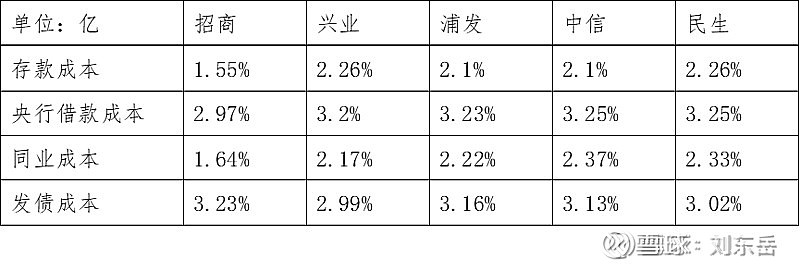

银行买钱,主要从四个地方买:公众,就是吸收存款;央行,俗称“央妈”,学名为中国金融系统的“最终放贷人”,负责为银行们提供最终的资金支持;同业,就是金融机构之间的拆借,例如招商银行从兴业银行借钱;发债,在市场上发债融资。我们比较一下这四种“买钱”方式的成本:

(数据来源:股份行2020年年报)

这里可以看出,四种“买钱”的途径,吸收公众存款,是成本是最低的。原因就在于,四种买钱途径中,除了公众以外,其它三个途径,都是专业金融机构,所以银行很难从这些机构中买到便宜的钱。

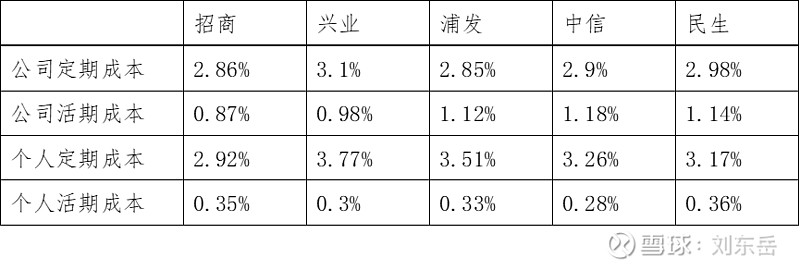

银行的存款,可以进一步拆解为四种:公司定期,公司活期,个人定期,个人活期。我们看一下这四种存款的资金成本:

(数据来源:股份行2020年年报)

可以看出,银行吸收公众存款,支付的的利息低,主要是由于活期存款利息低。所以我们分析银行四种存款的余额情况。

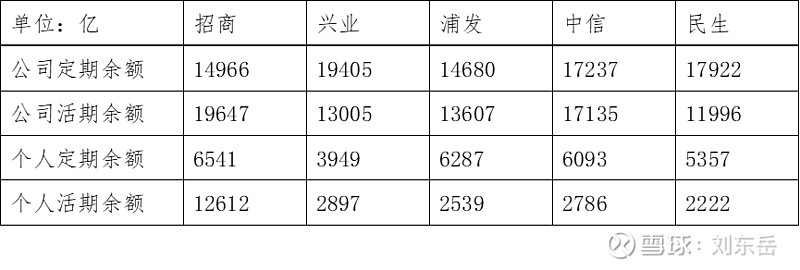

(数据来源:股份行2020年年报)

可以看出,招商银行在公司活期存款和个人活期存款两项,都远远超出其它股份行,特别是利息最低的个人活期存款,招商银行有1.26万亿,比兴业、浦发、中信、民生四家股份行加一起都多。

招商银行不仅是存款成本最低的,同时招商银行的负债中,活期存款占比也是最高的。

(数据来源:股份行2020年年报)

所以说,招商银行的活期存款占比最高,导致招商银行“买钱”的成本最低,导致招商银行净息差最高。

除了盈利能力之外,招商银行的资产质量也是股份行中最好的。银行对外放贷,是有风险的,这些出了风险的贷款,叫做不良贷款,这是股份行的不良贷款率。

(数据来源:股份行2020年年报)

招商银行对外贷款余额最多,同时不良率最低。银行需要为不良贷款准备资金,叫做拨备,银行准备的拨备资金量,除以不良贷款量,叫做拨备覆盖率,拨备覆盖率越高,说明银行资产质量越高。这是股份行的不良拨备覆盖率。

(数据来源:股份行2020年年报)

招商银行的拨备覆盖率远高于其它股份行。招商银行的不良贷款率最低,不良拨备覆盖率最高,说明招商银行的资产质量高于其它股份行。

我们总结一下,招商银行是股份行中最强的,有三个原因:1,招商银行的非息收入比例最高。2,招商银行的活期存款比例最高。3,招商银行的不良贷款率最低,同时拨备覆盖率最高。