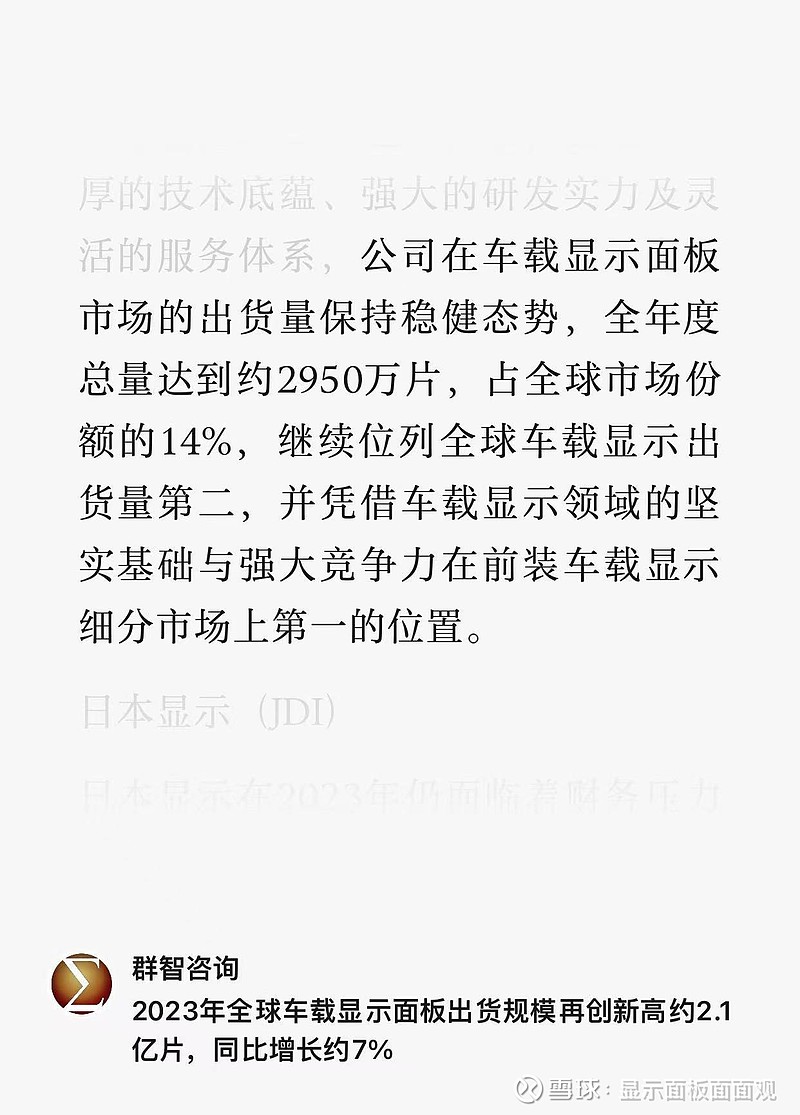

也过高估计了京东方精电的优势:事实上,它很多进的后装,前装且仪表盘第一还是天马。

还高估了大陆电动车崛起,能加速台系、日系屏厂没落的速度,事实上,人家在2023年很坚挺,市场格局并没有出现向大陆两屏厂集中的趋势。

| 发布于: | iPhone | 转发:0 | 回复:15 | 喜欢:2 |

看了一下群智咨询数据,下半年京东方精电的业绩很一般啊,天马的数据也很一般。从上半年的数据来看,天马亏损严重,京东方精电其实还好,只是净利润下滑,相对而言京东方精电的状况还好点,现在面板行业是全行业亏损,情有可原,唯一不满的是市场占有率没有扩大,要尽快挤压日韩,台湾地区的竞争对手才行

全球汽车供应链是非常封闭的,精电是后起之秀,或者说在前装只能算刚入门,前装年7%的增长已经很快了,随着国产汽车品牌的强势崛起,这个趋势还会延续甚至提速。新能源智能汽车算是换赛道了,智慧座舱、电子后视镜、ar-hud等,都不是传统汽车供应链玩得转的玩意。要耐心等待,静待花开

参考去年中日韩汽车品牌销量吧。

由于前几年供应链问题,23年挤压订单集中交车,丰田现代的汽车销量也都在破历史新高。

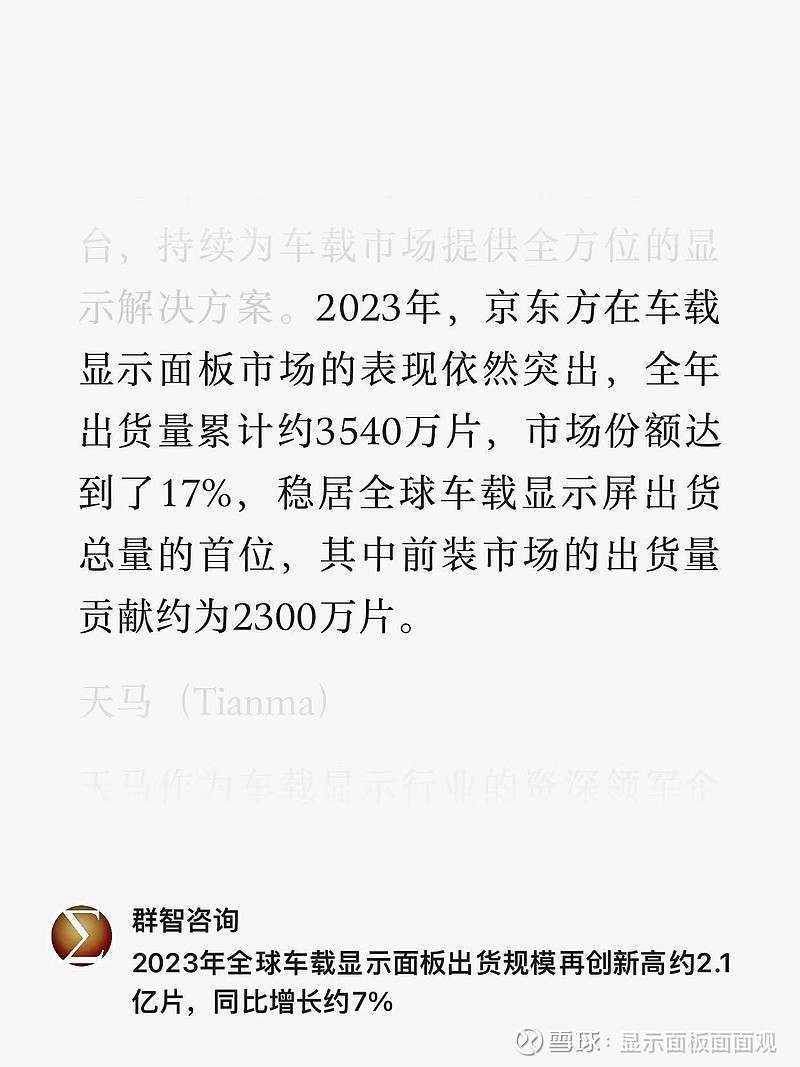

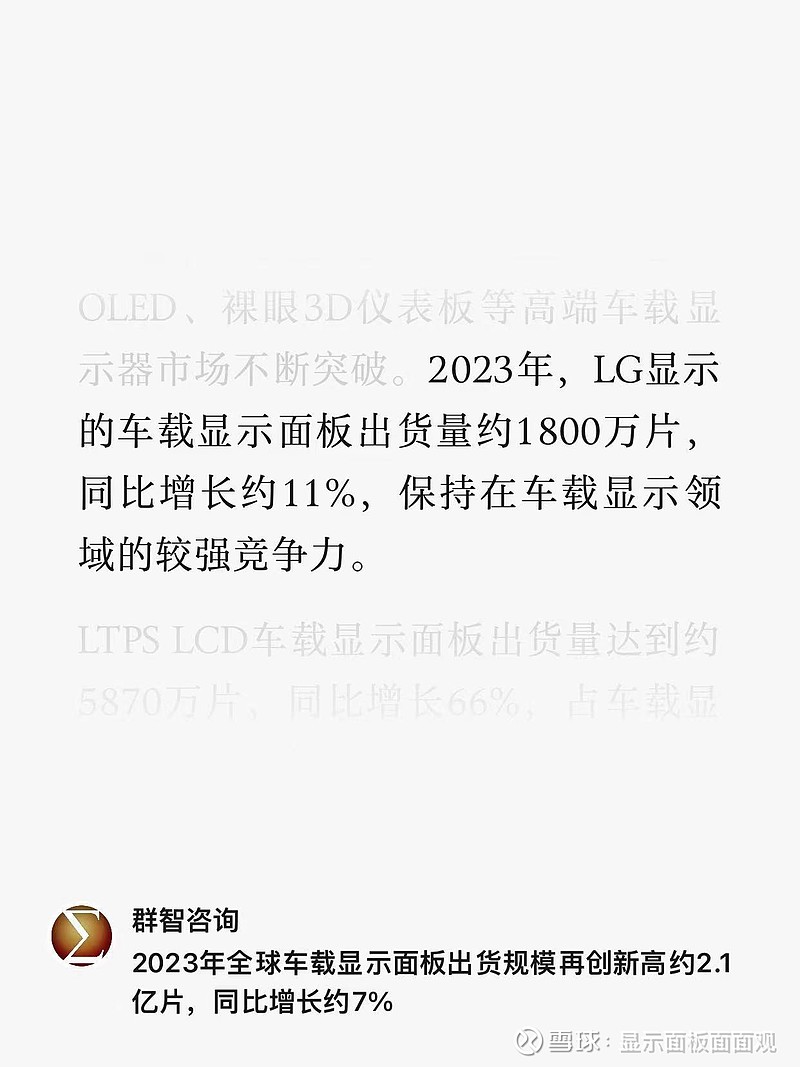

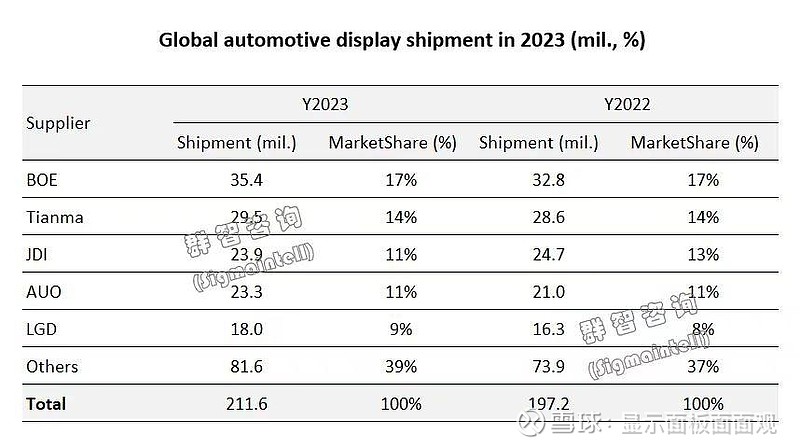

2023年是3540万片,2022年是多少万片?

就是买屏买芯片组装,没定价权,没技术含量,有啥值得投资?

精电拿了不少欧美定点,估计要24,25年才放量