2017年1月26日

每日一股

公司简介:(销售加工一站式钢材供应服务商)

大明国际是一家在不锈钢、碳钢领域专业从事加工、销售和技术服务、享誉全国的现代综合性钢铁服务企业,拥有全球一流的钢铁加工设备、现代化的理化检测中心和“切割、分条、研磨、成型、焊接、热处理、组对、涂装、机加工”9大加工平台。截止2016年12月31日,大明拥有员工3800多人,2015年不锈钢销售量约139万吨,碳钢销售量约71万吨。

公司主业:

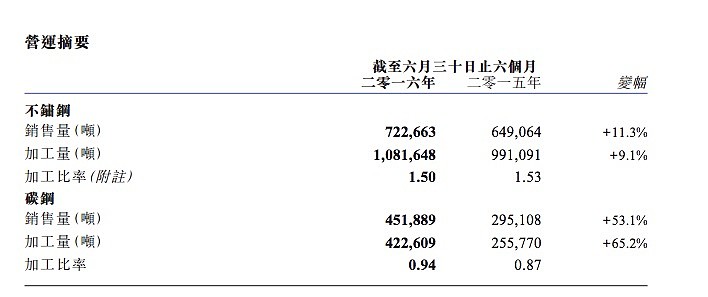

第一:简单的说,公司就是卖碳钢和不锈钢的(卖钢材的),然后还有两者的加工业务(机加工)。原来你买了钢材还要拉到机加工厂,进行加工,现在你到我这,厂子又大,又能直接加工,一站式服务(还有配送业务类)。(下图数据来自中报)

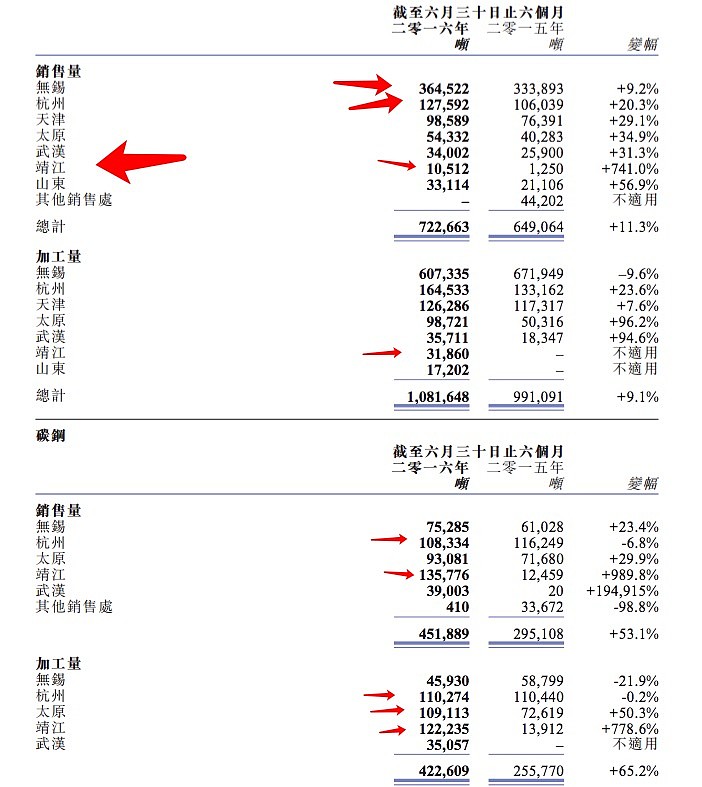

第二:第二:公司布局了7个加工中心,不锈钢业务最大在无锡,因为中国不锈钢最大两个加工中心是无锡和顺德,还有就是重点关注公司巨资投入的靖江,这个点从2015年底一期开始投入使用(产能持续释放)。

第三:加工业务:有九大加工平台,包括切割分条、研磨加工、成型、焊接、热处理、机械加工、喷涂及组装,提供不锈钢、碳钢及其他金属物料的全面加工服务。

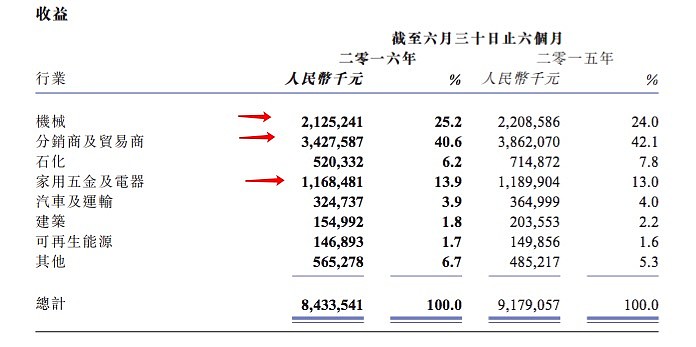

第四:公司的业务分类(产品销售及服务的行业)

说明公司加工能力还是不错的,什么行业需要的东西都能加工

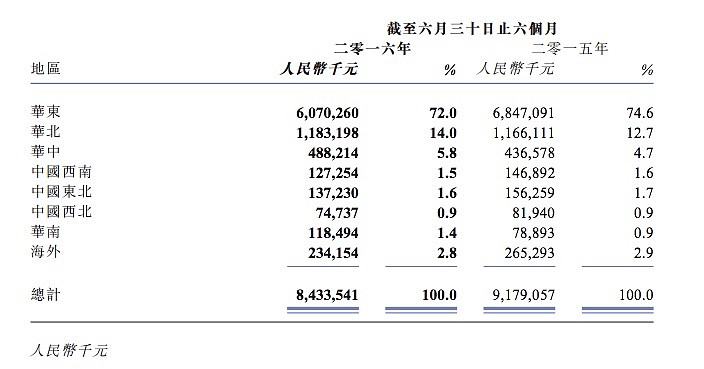

第五:销售区域划分,主要业务集中在华东和华北,公司是太钢(最近那个搞定圆珠笔笔球的那个公司)最大的经销商。

行业简介:

2015年公司盈利是负数,公司解释,产品的价格下降。2016年大宗反弹,公司的业绩也刷刷的上来了(躲不过的周期)。

分红供股:

分红让我想起了疯狂石头的一句话,我还在事业的上升期。

无供股记录

资产结构:

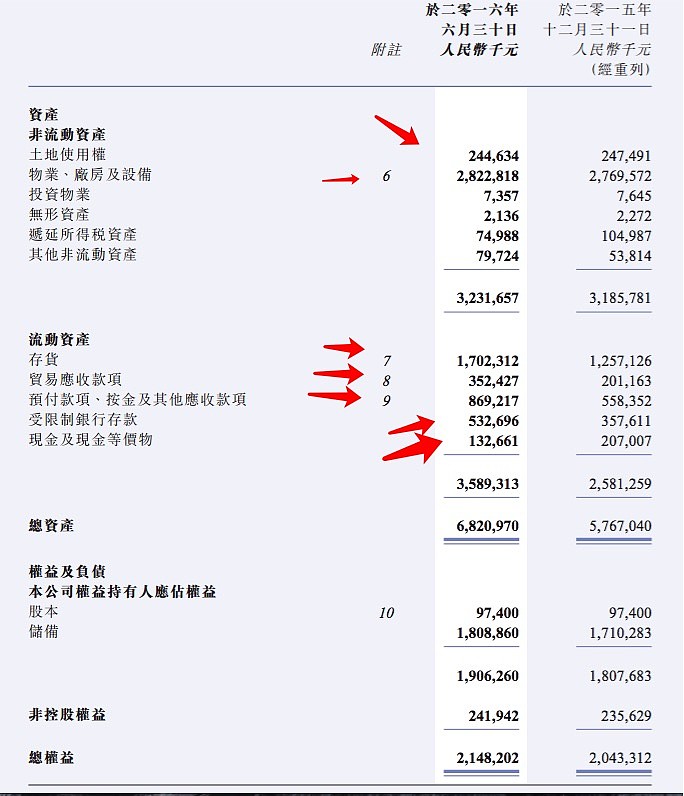

主要资产:土地使用权(2.4亿)+物业机器(28亿)+存货(17亿)+应收(3.5亿)+预付(8亿)+现金(6.6亿) 总计:68亿

主要负债:短债(9.2亿)+应付(20亿)+应计费用(5亿)+长债(11.1亿)总计:46.7亿

分析:典型的重资产行业,一堆的机器厂房等着折旧,公司还在成长期,现在来说负债中有息负债有20亿(这块利息成本不低),流动资产基本可以覆盖,毕竟存货相对还是好卖的(还有原材料涨价的预期又不是达芙妮的鞋子),流动现金有6.9亿。

X因素:

负债率偏高,如果某些环节没有搞好,总归来说还是有定风险。(不过这个模式收益还是挺稳定的,不稳定在于行业性质)

行业的周期性(老说卖钢材的,行情好的时候,一年赚XX,行情不好,卖不卖存货都赔死,不过自带机加工,还可以弥补点损失)

互补的模式,一站式服务。扩张的空间大。

这种行业的进入门槛不高(街边小钢材店和小机加工店还是很多的),但是要形成这样的规模,进入的门槛还是很高的,首先大资金投入,其次和个个钢厂的关系,以及稳定的客户群体。

最后总结:

优点:

规模行业前列,有不错的护城河

一体化的服务,增加客户的便利性

可复制能力强,不断的稳定扩张

产能的释放,增加公司收益

缺点:

负债率较高,有息负债高

收益率不高

行业的周期性(这个很影响的,做钢材买卖的应该很有感触)

估值偏高,别跟我说成长性,我就是要便宜(我承认是偏见)

现金流偏差

这个公司是我前段每日一股利记,持股的公司。这是一家复制性比较强的公司,至于经营风险,我觉得来自于收益偏低和负债率偏高,不过这个公司确实很方便的解决了客户的很多问题,如果我是零售购买者,我也愿意去大明买,东西多,又方便。

@RanRan @今日话题 @看财报 @雪山 @山里人家1986 @葡萄牙狂人 @deepclear @挥霍未殆尽的青春 @雅雅 @左海197610 @山岳巨猿 @清风剑客A @eastweirdo @willk @无能者

$大明国际(01090)$