第一:成交清淡,就是那种想大资金购买比较困难的。

第二:股价好死不死的(这点是不是各位要开始骂街了)。

第三:看不出什么爆点。(看不出不表示不会有)

下面我们来介绍这三家企业:

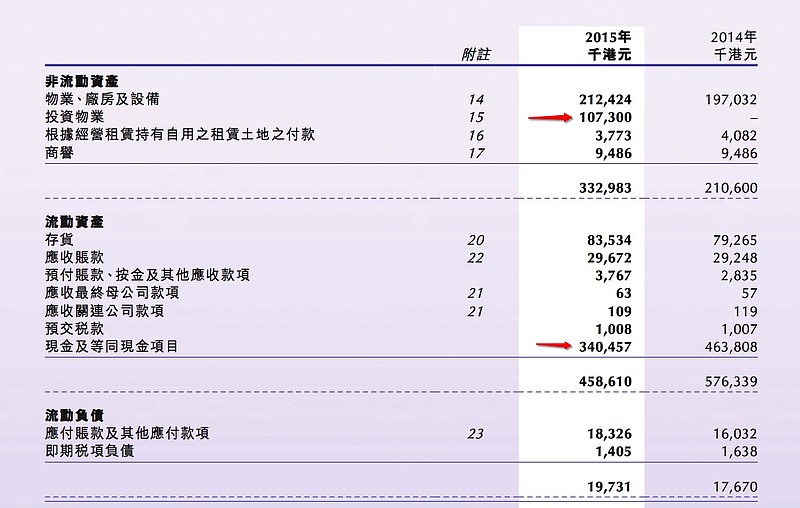

连达科技控股(00889)本集团之主要业务为设计、制造及销售适用於电子消费产品、数据处理器及其他电子系统之磁性元件,以作联结、隔离、过滤、界面及时间控制等用途。

我们可以看到现在净现金有3亿4000多万,因为去年买了一个投资物业,原来净现金比现在的市值3.97亿要高不少,因为公司没有有息负债,现在的现金跟市值接近,现金在账上没有什么很多的用途,购买收租物业,增加收益我觉得是好事情。公司总的市值小于壳的价格,并且现金充裕,老板年纪很大了,也没啥动力,就是这样一家沉闷的公司。注;分红2%。

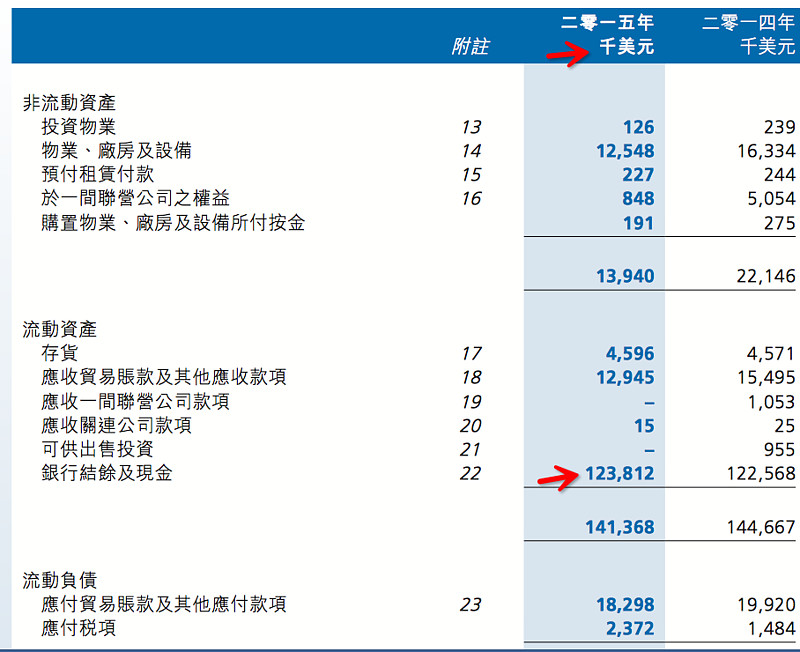

精熙国际

本集团主要从事生产及销售光学及光电产品之 塑胶及金属零部件以及模具及皮套之製造及销 售,例如数码相机、运动型摄影机、多功能事 务机、监视器等塑胶及金属零部件。

精熙国际账上现金有1亿二千多万美元,高于市值现在的市值8.95亿港币,公司也是没有有息负债,公司于前段时间购买了一处收租物业,这是非常好的事情,公司派息很大方,加上特别息今年派17港仙(1毛7分)。而现价1.09。

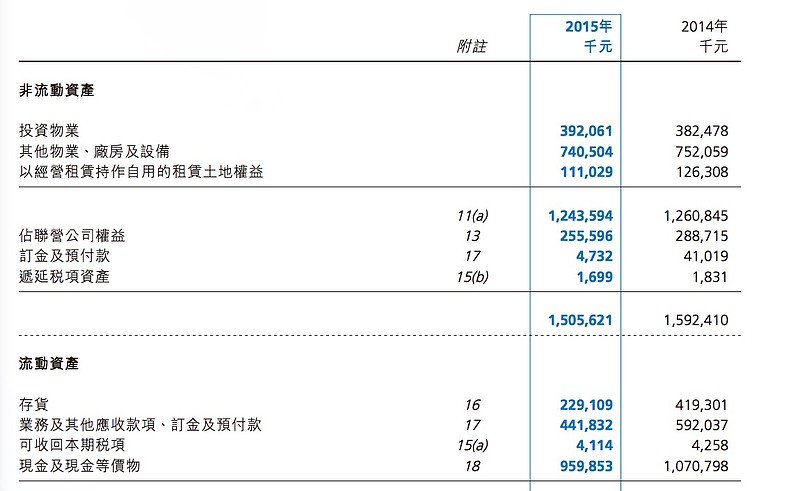

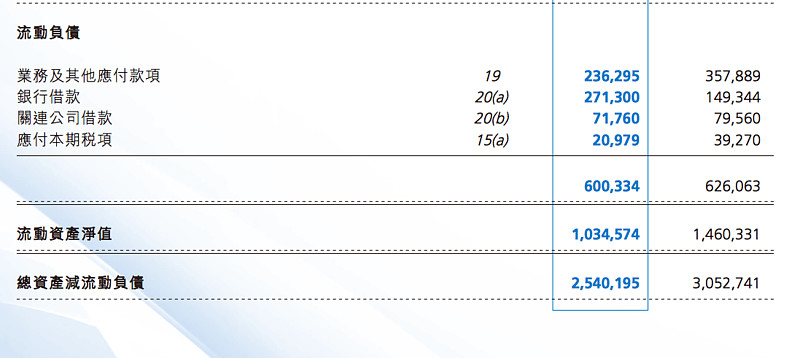

广南(集团)

广东国企,上面两家都是私企,国企在港股有特别的待遇,因为国企一般不可能干千股干的事情,所以属于加分项,本公司主要从事投资控股。本公司之附属公司主要从事制造及销售马口铁及相关产品、物业租赁、鲜活食品代理与经销及食品贸易

广南,主要是马口铁销售以及卖生鲜,马口铁现在不怎么盈利,生鲜这块比较稳定所以,现在业绩很一般,分红也一般,公司账上有9亿都得现金,扣除有息负债和市值差不多,还有部分投资物业,收租。公司也没啥特别的项目,老有人说国企改革预期。我觉得没必要去考虑这个。

写在最后,上述的三家企业,都是净现金公司,也一如上面我说的,这三家公司都是有缺陷的(一般特别便宜的公司都有缺陷,没有什么公司是完美的)。但是资产上来看特别便宜,这个就属于确定性。但是这种确定性又有不确定性,这些公司的股价,无特别的表现,很长时间就是闷在那里,安全又不涨,有些分红还不高,大部分人都不喜欢,我们看到今年的港股,许多企业因为低估,最后大幅度的反转,只是因为资产便宜买入,后续的动作产生的引爆动作,这是事先没有办法能考虑到的。如果您做资产配置,这些公司安全边际已经足够大的情况下,适度配置一些,是完全可以的。

@看财报 @香港市場先生 @RanRan @今日话题

最后分享一个我的公众号,主要是平时自己的读书笔记。欢迎大家关注交流。