公司简介:

关键词:轨道交通设计龙头 订单增速爆发式增长 管理层持股 回A

北京城建设计发展集团(01599.HK)是为城市建设提供专业服务的科技型工程公司,业务范围涵盖城市轨道交通、综合交通枢纽、地下空间开发、工业与民用建筑、市政、桥梁、道路等领域,为客户提供工程前期咨询、规划、投融资、勘察测绘、设计、项目管理、工程总承包、系统集成、项目评价、经济分析等专业化高质量的全程服务。

公司前身是北京城建设计研究总院,成立于1958年,是为中国首条地铁北京地铁1号线的设计及勘察服务而成立。我们拥有中国设计及勘察行业的最高资质——综合甲级资质。

我们引领和推动着城市轨道交通行业的发展,是国家城市轨道交通行业设计规范的主要制定单位,主编了6项轨道交通领域国家标准,以及2项行业标准,参编10 项轨道交通领域国家标准及4项行业标准;正在主编3项国家标准和参编5项国家标准或行业标准。拥有国内首个城市轨道交通的院士专家工作室,由中国工程院院士施仲衡领衔,多名院士加盟。

公司的主要业务分类:

公司的业务从大类分类来说分为两部分,但是细分就不止了。因为介入PPP模式以后,公司设计,施工,PPP三者可以一体化完成,当下很多PPP的公司都是提供融资服务,实际上是无法设计,施工,所以公司的一体化,有利于公司自己承接一体化的订单,并且可以节约成本,设计可以赚一次钱,施工赚一次,后续PPP在赚一次。(PPP业务的介绍会在文后说明) 总在手订单:373亿人民币

第一:设 计 、 勘 察 及 谘 询 业 务( 包 括 主 要 为 城 市 轨 道 交 通 、 工 业 与 民 用 建 筑 和 市 政 工 程 项 目 提 供 服 务 (均为人民币)

2017年这块业务:营业额 29.76亿,比2016年的22.12亿,提升了7.5亿,设计这块的利润很高,所以提升不是特别容易,难在缺人。公司去年新签的设计类订单就有95.42亿(其中轨道交通设计总包有48.72亿),公司只能大量的招收新员工,公司现在的困境是活多的做不完,人不够用。

A:中国城市轨道交通线路设计总包服务市场占有26%的份额。2017年,一 举 包 揽 28 条 线 设 计 总 体 总 包 线 路,以 领 先 第 二 名 9 条 总 体 总 包 线 路 的 绝 对 优 势 继 续 处 于 市 场 第 一,持 续 引 领 国 内 轨 道 交 通 的 行 业 发 展 。

B: 成 员 企 业 北 京 城 建 信捷轨道交通工程谘询有限公司作为国内第一家城市轨道交通施工图 审 查 机 构,市 场 份 额 位 居 行 业 第 一。

C :勘 测 业 务 营 销 额 连 续 两 年 破 十 亿, 保 持 轨 道 交 通 勘 察 业 务 行 业 第 一。

第二:工 程 承 包 业 务( 主 要 专 注 于 城 市 轨 道 交 通 行 业 的 工 程 项 目 (均为人民币)

本集团工程承包业务板块专注于服务城市轨道交通建设项目和相关基 础 设 施 建 设 项 目,所 承 揽 的 工 程 承 包 项 目 遍 及 北 京、昆 明、遵 义、广 州、 乌 鲁 木 齐 等 中 国 主 要 城 市。 工程承包业务,2017年完成了39.95亿元,比去年同期提升了11亿元,2017年工 程 承 包 业 务 新 签 合 同 额 人 民 币 154.11亿元 。

公司项目分类:

PPP项目:

A:安庆外环北路 全国首例市政道路类纯公益性PPP项目 财政部示范项目 (通车 运营)

B:昆明4号线运营管理业务 (B类机电业务,运营)

C:全国第三批PPP示范项目、云南省首条市政道路PPP项目——滇中空港大道中段 (通车 运营)

D:遵义市凤新快线工程PPP项目 (运营)

E:北 京 顺 义 有 轨 电 车 T2 线, 国 内 首 个DBFOT模 式 的 有 轨 电 车PPP项 目 (运营)

F:北京大兴新机场线(联合体)

G:南 京 市 浦 口 区 林 西 路 建 设 工 程 PPP 项 目, 该 项 目 包 括 市 政 道 路 建 设、综 合 管 廊 和 景 观 绿 化 工 程,採 用BOT模 式

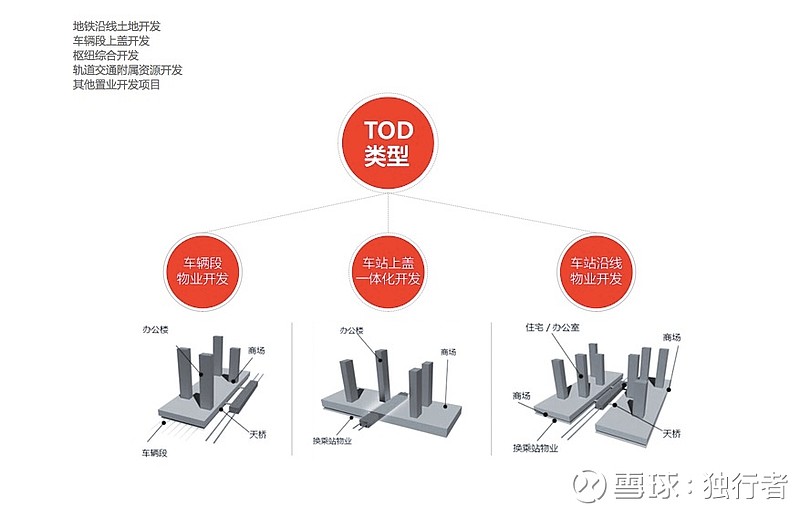

轨 道 交 通 物 业 (TOD) 一 体 化 综 合 开 发 (简单说就是地铁的物业)

苹果园交通枢纽,已经开工,京西最大的交通枢纽,预计日均流量90万人。(和京联,石景山区投资公司合作的项目)

持续跟进北京顺义、河南郑州、云南昆明、 浙 江 杭 州 等 多 个 经 济 重 镇 的 轨 道 交 通 物 业 开 发 项 目。

在手运营类项目

安庆北路公路项目的运营管理;

青岛城阳有轨电车智控系统运营维保业务;

昆明4号线运营管理业务;

北京地铁运营改造规划及所有改造项目;

北京地铁导向标识及地徽改造项目;

武汉东湖有轨电车运营成本咨询业务;

武汉汉阳有轨电车车辆监造业务;

滇中空港大道中段

为什么选择PPP,PPP规范化后对于城建设计有什么好处

PPP是今后中国很长一段时间内都会存在的,4万亿大投资结束以后。2015年开始地方政府大量选择用PPP的方式,但是很多的PPP项目都是PPP的外壳,融资的本质(实际上这类PPP的经济性很差,不如地方自己来弄)。所以这次92号文,重点就要规范这类。而城建设计本来订单量就很大,他都选择比较好的PPP项目进行对接,

第一:PPP的优势,工期短,节省地方成本。

PPP项目普遍工期短,因为都是自己出钱,所以肯定比较快速,节约成本,并且比一般地方自己建设成本要能节约出不少来。并且有可能还要后续养护,所以工程质量也比较有保障。城建设计这种设计,施工,PPP,全方位一体化,就会在PPP项目中比一般纯融资的企业更加有盈利空间。

第二:PPP对于城建设计的促进。

原来城建设计集团,大家就觉得,跟A股那些设计院一路货色,但是城建设计,除了在设计行业是龙头以外,自己依托母公司也是可以施工的,所以他是两条腿走路,后续的PPP规范化,又可以推动城建设计从轨道交通走向更远的建设范围里去,推动公司业务发展,2015年公司进入了PPP领域,不断提升公司业绩,通过设计带动施工和PPP,PPP又反过来哺育设计施工。今年开始许多在建项目都会结转,今年会有2个PPP项目完工,明年北京顺义有轨电车和昆明地铁四号线,都会完工。极大的推动利润上行。

资产负债表

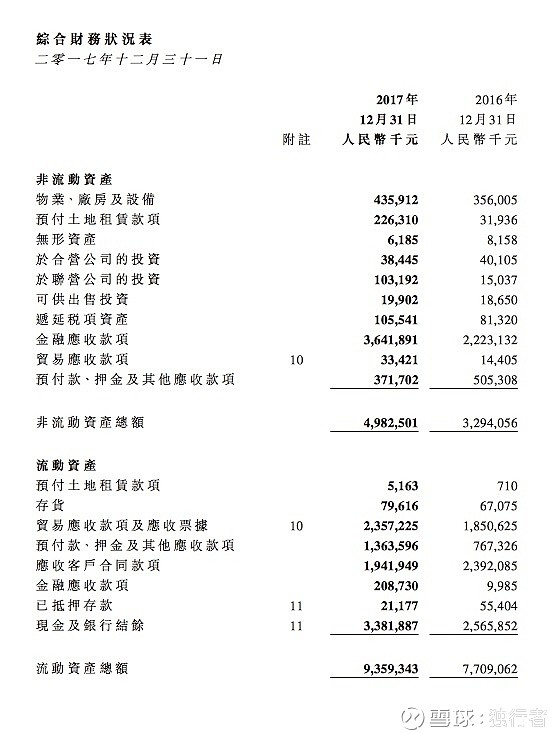

资产类:金融应收 36.41亿+应收票据 23.5亿+应收客户款项 19.4亿+现金 33.8亿 总计:143亿

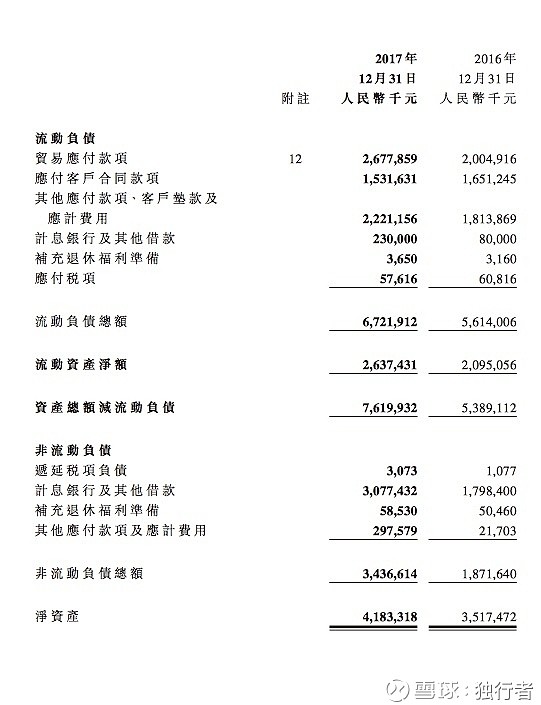

负债:贸易应付款 26.7亿+应付合同款项15亿+其他应付22亿+借贷32.9亿 总计: 101亿

现金可以覆盖掉所有的有息负债,并且基本上工程都是对接政府的。轨道交通部分的地方政府,大部分是省会,或者经济发达地区,所以不用担心。PPP项目大部分是财政部示范项目,所以问题也不大,当然整体负债率上来因为公司的PPP项目完工的比较少,公司已经成立了基金公司,运营两年后,可以将PPP项目打包成资产包,进行PPP资产证券化,这样就可以大幅减少负债。

公司的一个重要变量:回A

第一:公告的过程

公司2017年7月,一组公告,公司员工自发凑了4500万到香港买了一千万股的公司股票。

公司又一组公告,定增内资股发行员工持股,7600股,每股折合港币大概在4.3左右。

公司在年报发布的同一天,提前宣布公司要回A股上市。如果回A成功,就解决了公众持股不够的问题。

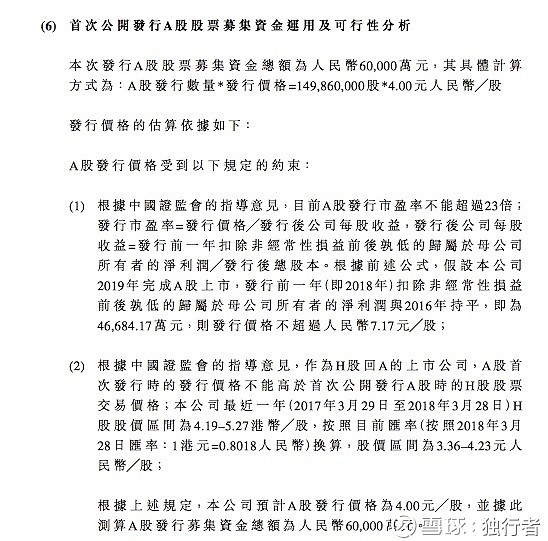

公司回A公告,是我查询了数个公司中,唯一一个把回A发行价格规则说的很详细的一个。

规则有二:(看下图)

第一是看PE,如果预期19年回A,18年业绩的PE,就变得很重要。(看规则1)

第二是看股价,回A公司的股价,不能高于H股发行前的股价,那么H股的股价也就变成一个重要的因素(规则2)

公司核心团队平均认购了180万左右的股份,为什么他们会在这个时间点选择发A股,因为公司的业务将迎来持续增长的爆发期,并且公司大部分员工都是5年以上的老员工,要留着人。公司管理层的持仓成本是可以算的到的。就拿港股来说平均成本在4.5.

总结:

优点:

第一: 这个公司属于天时地利人和三者都占。

天时。就是中国轨道交通的大量建设需求,以及地方PPP规范化,对于这类龙头企业的变相利好。

地利。就是依托着北京,北京还有大量的轨道交通要建设,并且现在已经在行业形成了足够的先发优势。

人和。就是管理层现在和投资者是站在一起的,他们自己在二级市场上买股票,定增内资,发行A股,他们最了解企业,也知道前期的项目,都在这几年逐步释放,并且企业也在内生发展中,逐步进入成长阶段。

第二:PPP业务完工,利润会开始释放出来,今年开始在建项目逐渐完工,现在的价格也就是8PE左右。

第三:在手的大量订单,在手订单有372亿元,就是这些设计类的订单都还要做很久才能全部完成,行业集中度非常高。

第四:该公司的经济商誉,这是一种无法用财务体现的优势,他的这种护城河优势,源自于以下三点。

A:行业规则的重要制定者,国家城市轨道交通行业设计规范的主要制定单位,主编了6项轨道交通领域国家标准,以及2项行业标准,参编10 项轨道交通领域国家标准及4项行业标准;正在主编3项国家标准和参编5项国家标准或行业标准。拥有国内首个城市轨道交通的院士专家工作室,由中国工程院院士施仲衡领衔,多名院士加盟。

B:内生的优势,足够的经验和实践的积累。从中国的第一条轨道交通开始,城建设计就参与了设计,一直到现在,城建设计,就是中国轨道交通的见证人,几乎每一个历史性时刻,都有城建设计参与。所以勘测,咨询,到设计,每一个环节都有行业其他从业者不具备的经验优势。

C:建设地铁这类的,不像咱们建个厕所是个随便弄雇佣些工人就上马建设的,这种公用事业很多是邀标,必须要请专业的单位(资质)进行,毕竟这个从勘验,设计,施工都是比较高的标准。所以都会找业内最好的公司,这也是为什么这个行业集中度非常高的原因。

缺点:

第一:现在的负债率上来的比较快,不过这个也是行业变化的一个节点。

第二:大众对于PPP项目的认知和困惑。比如新疆停止PPP项目,但是看下城建设计的PPP项目,基本上都是财政部的示范项目,或者是运营类的轨道交通项目,这些项目大部分都是在大城市和财政收入比较好的区域。不过股市就是一个群体预期的地方,不是一个讲道理的地方。

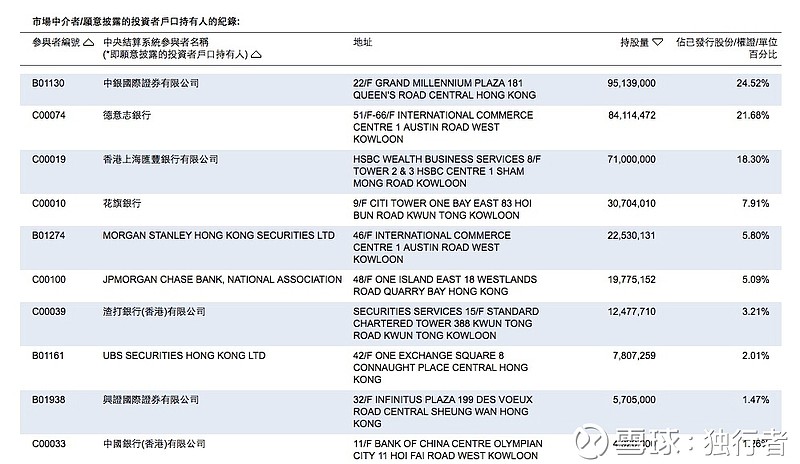

第三;流动性的问题。因为公司的筹码特别集中,先锋基金和Amundi Luxembourg S.A.在面已经很多年了,一直在慢慢吸吸筹。加上京投和员工持股,合计就去了掉了2.06亿股,还有1.82亿股流通。而从披露易来看,前面十个券商综合持股了91%,就是这么巧,他们用了相似的券商,而且品味还挺一致的。

$城建设计(01599)$ @今日话题 @无能者 @deepclear @看财报 @雪山 @葡萄牙狂人@雅雅 @挥霍殆尽的青春 @东边的小石头 @朱小花的小盒子 @eastweirdo @黄次虎 @莫读 @大老猫@杨饭 @何适投资 @左海197610 @魏斌杰 @管之豹