9月15号跟随雪球调研团去参观走访了总部位于北京的香港上市公司粉笔;粉笔的主要业务是非学历教育方面的培训;我此前对这个行业认识比较笼统,所以趁着这个难得的机会去学习了解一下,感觉培训这个行业商业模式应该是很不错的。

粉笔今年的中报表现不错,各项业务稳步增长。中期营收达16.82亿元,同比增长15.9%;录得经调整利润2.88亿元,比上年同期为9563万元,同比大幅增长超过200%;毛利率由同期的47.5%增长至50.9%。发展趋势看起来相当不错。这个也引起我的兴趣,到底公司的良好趋势能不能持续?

先说下公司的简单印象,占据了某科技园区整整一栋楼6层,其中1楼主要是展示和党建的,没有用来办公,环境很宽敞,在这里工作应该还是很愉悦的。

这次调研除了参观公司之外,主要还是跟管理层沟通,主角当然是粉笔CEO张小龙。

张总看起来非常年轻,很有活力,对培训行业有很深刻认识,也很专注,可以算是专家型的那一类领导人。我个人觉得这对公司发展是很有好处的,起码投资者不用太担心公司的业务发展问题,大家其实只需要看看财报,研究研究行业发展趋势即可。

交流会上大家问了很多问题,我想可能其它同志也会写调研笔记,我就不一一复述;仅把我自己问的几个问题和大家汇报下。这几个问题包含业务发展、行业竞争与及公司发展风险3个方面。

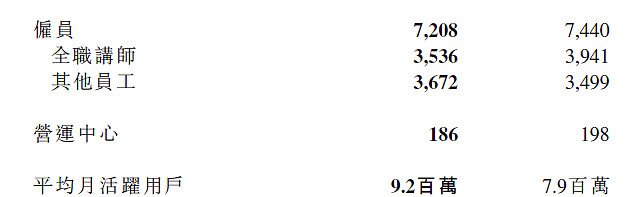

业务方面,比如说我注意到公司最近一期的中报有个数据,就是全职老师的数量是下降的,但是平均月活用户则是提升的(如下图),所以我就想了解未来这块的趋势。毕竟培训这个行业,人力人本其实是占支出很大的一部分,工资总额对财报会有相当的影响。

张总回复了很多,我简单总结下,就是提升AI系统的能力;公司从老师层面分为三个等级,分别是超级老师、大课老师和小班老师;超级老师就是那种收入最高,但业务最强,既可以授课、也能制作课件、培训老师、帮助训练大模型那种;公司收入的相当部分投入了AI,因此可以在很大程度上减轻老师的工作量,也同时减少了老师数量。

粉笔的目标是收入到100亿的时候,员工数量大概控制在1.5万人左右;今年上半年收入16.82亿,员工数量7208人。也就是说收入在增长几倍的情况下,员工数量仅增长1倍。我觉得要是能实现的话,到时利润率估计要比目前高不少。

行业格局方面,中公教育应该是公司比较大的竞争对手;其实培训这块行业,总体规模还是比较稳定的,目前还未达到需要拼刺刀的阶段,公司和中公两家的市场份额相加也远未达到寡头的程度,主要是市场有大量的中小培训机构。所以对粉笔而言,按照自身的节奏逐步往前走就很舒服的状态了。

但是也有一个不大好的地方在于,我个人认为行业有一定容纳规模,以公职类考试为例,市场总体很难有大幅增长,毕竟公务员人数相对固定。但好处就是挺稳定,每年都有相当数量的考生有培训需求。其它的大体也是如此,毕竟总人口的数量增长目前看是非常缓慢的。

至于风险,其实我是想了解下,从公司高管层面,对公司发展潜在的最大或者最恶劣因素的思考和判断。毕竟我是行外人,不大懂这行业的风险。万一来个像以前教培那种风险,那就竹篮打水一场空了。

从张总的回复来看,最重要的,一个是降低个人对公司影响的比重,也就是减少公司对创始人的依赖。比如他开玩笑说要是自己离开公司,公司也能正常发展,那就说明很上轨道了。另一个是做好自身的产品和服务,培训这个行业其实也是很靠口碑的,梧高凤必至,花开蝶自来;培训行业本质其实也是服务业,你服务不好很可能客户就转到别家了。所以提升产品的含金量和服务能力是非常重要的。至于政策的风险,由于公司不是学历教育,因此目前看没有明显的风险。

总体上,我认为公司的商业模式是很不错的;尤其是数据的逐步积累、平台搭建完毕之后,后期的投入就没那么高,只需要逐步升级迭代即可。公司把营销这块适当加强,那就可以稳稳当当的赚钱了。

对投资者而言,目前最需要考虑的大概就是公司估值处于什么水平、发展的趋势和体量能达到什么级别;未来的盈利规模能达到什么水平,会不会分红,自己期待的收益是多少。把这些想清楚,应该就知道怎么去投了。