一些消费龙头,如茅台、洋河与伊利的股价走势,最近可能让一些持有的朋友们开心不起来;基金也如此,看看最近的中证消费指数,同样很弱鸡。股价的下跌可能是行业不景气或者公司变坏的预警,但同时也可能只不过是周期的钟摆朝向另一端摆动而已,蕴含着更有吸引力的机会。

会是哪一种呢?需要理性的判断,以快消品龙头伊利为例。

01 快消品行业,市场与政策两者皆是东风

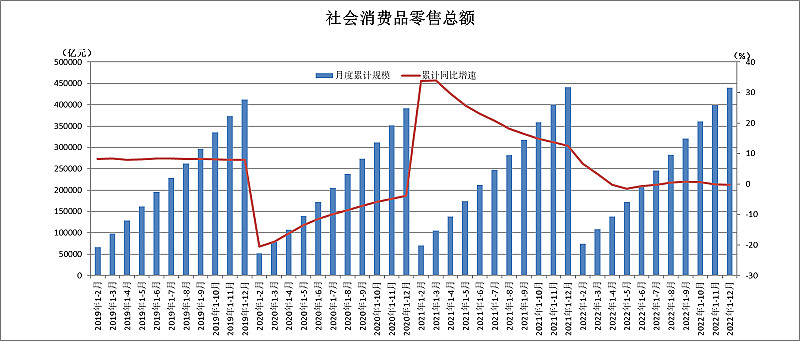

“受疫情因素影响,2022年中国最终消费支出对经济增长的贡献率有所下降。来自国家统计局的一组数字显示,2022年1-12月,社会消费品零售总额439733亿元,同比下降0.2%。

通常的说法,拉动中国经济的“三驾马车”(出口、投资、消费)中,消费是起着基石性的作用,尤其是当出口向下波动时更是如此。消费的基础性作用在于我们国家有一个超大规模的内需消费市场,这是中国经济最大比较优势,也是经济的韧性。

消费,确实是到了需要提振的时候了;国际局势的不明朗也加剧了刺激国内消费需求的必要。最近的政府工作报告提出,着力扩大国内需求,把恢复和扩大消费摆在优先位置,多渠道增加城乡居民收入。“把恢复和扩大消费摆在优先位置,显示出消费对经济社会发展的重要作用。”无论是市场还是政策,目前来看两者皆是东风,中国的消费市场潜力巨大。

快速消费品,无疑是老百姓最贴身感受到的经济变化。至于奶制品,不论是低温奶、常温奶、奶粉还是其它奶制品,都属于典型的快速消费品;人均奶制品的消耗量,大体可以看出一个国家的经济发展水平与人民生活情况。在过去的十年里,中国的乳制品消费量一直在上升,2021年我国人均乳制品消费量为42.3公斤。当然,中国人均乳制品消费量偏低的一个重要原因,可能跟饮食文化有一定关系,中国传统饮食偏油腻,同时喜欢热食,而奶制品通常是冷饮,油脂与牛奶及冷热交替可能会带来一些如腹泻等问题。所以改善饮食习惯,提倡健康餐饮文化,某种程度上也会提升乳制品的消费水平。另外,也可以提倡发展奶酪产业,鼓励消费者从“喝奶”向“吃奶”改变,增加乳制品的摄入量。

尽管如此,农业农村部的数据表明,中国人均乳制品消费量仅为世界平均水平的1/3,增长的空间还是有的。从宏观角度看,伴随着稳增长、促消费政策的出台,乳制品行业需求会进一步得到改善,带动行业出现恢复性增长。

02 多品类全垒打,伊利主业的空间依然未达天花板

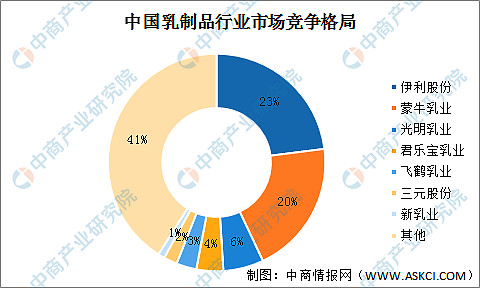

我国的奶业经过多年的发展,形成了如今一超多强的格局。伊利是多年当之无愧的老大;2022年中国乳制品行业竞争格局如下图所示:

对于行业龙头而言,最大的问题便是大分母基础上如何继续保持增长。例如茅台、海康、海天、农夫山泉甚至安踏这些各自行业执牛耳的公司均面临相同的问题。关注伊利的投资者同样需要思考,伊利股份的业务是不是到天花板了?

受疫情短期影响,增速可能会放缓,但显然空间还远未至天花板。

其一,伊利的全品类布局让业绩的韧性更强。从去年前3季度来看,伊利在奶粉、奶酪等品类的表现不错,依然保持了快速增长,只在液奶经营遇到了一定挑战。这主要受疫情阶段性影响,但由于常温液奶在公司整个盘子的占比较高,导致公司整体收入增长有所放缓。不过公司依然维持了较强的渠道掌控力和较低的渠道库存水平。

随着消费场景的逐步恢复,液态奶有望恢复增长的势头。作为第二曲线的奶粉、奶制品则继续保持良好的增速。去年年前三季度,伊利股份奶酪业务增长超30%,在To C端市场格局中位居行业第二。创新也是驱动公司销售增长的重要因素。今年上市的新品已经突破20亿,预计新品全年贡献将超过15%,可以看出创新空间非常大。

另外,拓展终端客户渠道,布局ToB业务,也可能成为未来营收的增长点;比如,伊利的奶酪业务,可以面向烘焙、饮品和餐饮等B端客户,为其提供淡奶油、黄油以及马苏里拉芝士碎等乳品原料产品。国际外也是一个方向,尤其是人口众多的东南亚市场。根据2022 年半年度报告,伊利的国际化业务收入比去年同期增长 58%。

其二,奶粉二次配方注册落地实施为大企业提高市场份额提供了机遇。

对于奶粉业而言,人口出生率下滑以及疫情导致的生育需求推迟,对行业的总量增长是个比较头疼的问题,市场空间总体难以扩展。不过,好在东方不亮西方亮,奶粉二次配方注册落地实施为大企业提高市场份额提供了机遇。

“奶粉配方注册制”于2017年开始正式执行。所谓“二次配方注册”,是指在注册有效期为5年的规定下,2017年首批通过配方注册的婴幼儿奶粉企业,需在2022年之前重新递交申请。二次配方注册对企业的时间和资金成本要求都很高,这或促使部分综合实力不强的小奶粉企业退出市场。

去年3月,国家卫健委发布了《婴儿配方食品》、《较大婴儿配方食品》、《幼儿配方食品》等标准,即奶粉新国标。新国标叠加二次配方注册对奶粉企业的生产工艺、研发和生产能力的要求都有所提高,为此,研发将成为未来竞争的突出亮点和核心。新国标和二次配方注册实施后,行业集中度会再次提升,小玩家将淘汰出局。

国泰君安研报称,新国标落地后,预计约20%的中小品牌市场份额将进一步向前十家奶粉企业集中,国内奶粉行业前三家奶粉企业合计占有的市场份额,有望从2021年的40%提升至长期的60%至70%。乳业专家宋亮对此作出的判断是,“行业前十家企业市场占比总和将高达80%左右。”

伊利是行业内首家通过新国标审批的奶粉厂商,截止到去年10月,国产全系列产品也都通过了新国标的审批。在行业下滑的情况下,公司婴幼儿奶粉业务依旧逆势大增,同比实现20%以上的增长,增速第一。个人认为,即使行业因为无法快速恢复到正增长,但通过行业整体提高市占率,同时布局全年龄段产品,覆盖全生命周期的消费者等多种方式,伊利依然可以实现之前提出的增长目标,即2021-2025年,公司婴幼儿奶粉业务复合增速20%以上。

总体而言,通过全品类扩展、产品创新、终端渠道开拓、国际化业务布局,以及奶粉二次配方注册的行业整合机遇等多角度来看,伊利离业务的天花板还很远,无需过于担忧增长的空间,重要的是公司自身如何去开拓进取。

03 回调中的伊利,大概率是馅饼而不是陷阱

生育率的下降对奶粉等消费的担心,通过奶粉二次注册配方整合行业的机遇得以化解。而老龄化也未必是坏事,有钱、有闲、愿为健康付费的中老年群体规模的增长,会拉升高端奶制品的需求。从公司最近调研披露的内容来看,2023年内生收入增速将比去年更快。随着更快的收入增长,也会带来更好的规模效益,再加上公司盈利能力更强的细分业务的快速发展,公司的利润率水平有望重新回上升的趋势。

伊利近期的一些举措,可能局部也能说明公司的股价是低估的。例如去年10月披露的回购公告,计划以不超过人民币 46.83 元/股,回购10~20亿人民币总额的股份;截止3月3号的公告,伊利回购了6个亿,相信在年报之后应该会很快再次启动回购。2月9号公告的第三期长期服务计划,从二级市场买入830.48万股,成交均价为人民币 31.304 元/股。

消费场景放开带来的需求增加、部分原辅材料价格回落,成本压力放缓,具备低估值优势。同时,需求稳健、竞争格局优化,支撑盈利能力提升。过去三年,公司的分红率均达到70%以上,我相信股价的持续调整,带来更多的是机会而不是陷阱。

大象能不能跳舞?

从近期的电信三巨头,尤其是老大中国移动的表现来看,大象一旦跳起舞来,就没其它小动物什么事了。至于伊利呢?我想风起的时候,一切皆有可能。