最近中国有色矿业在短期内涨的不错,所以这个时候写的文章总逃不了高位吹票的嫌疑;但显然不是说一个公司股价短期内涨了就不能研究也不能买了。那人家的十倍股、百倍股是怎么来的呢?所以一个公司是否具有投资价值,不在于短期的股价,完全取决于它现在以及未来发展成什么样子,市场能给它多少估值。

对于中国有色我是后知后觉,因为读到中兴通讯的财报里有关于“通信行业将进入新一轮大繁荣”的论述,设备的需求及新能源车的爆发式发展,这无疑将在较长时间内促进对铜的需求,铜的价格很大概率会继续上升并在高位保持一段时间,所以以铜为主的资源型公司都值得关注。

不同于一般只会忽悠的资源型公司,中国有色矿业算是根儿正,苗儿红,持有其74.5%股权的母公司中国有色集团为国资委直接管理的国有企业。所以总体上可以说这应该是一家在账面上,资源的勘探及储量数据上都相对可信、可靠公司,这是投资一个很大的前提。

对于分析资源型的公司而言,有几板斧是必备的;一个看其资源的储量,这是公司长期发展的基础;二是它的产品种类、资源产出能力;三是市场的需求和价格走势;后两者共同决定了企业的效益和市场的估值。那我们就围绕着几方面来看看有色矿业到底成色几何吧。

资源储量,矿业公司的基本盘

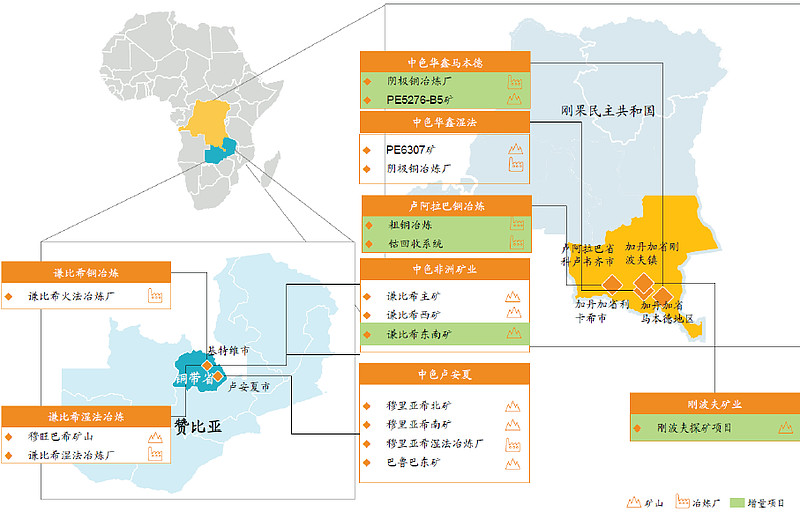

可以说,资源储量是矿业公司的基本盘,储量已至少决定了其7成的价值。有色矿业是中国有色集团于铜及钴资源开发的海外平台。储量主要分布于赞比亚及刚果金(即刚果民主共和国)。于赞比亚共营运7个矿山及3个冶炼厂;于刚果金通过四家附属公司营运及开发新项目;主要资源储量分布如下图(来源于公司财报)。

资源含量方面,截至2020年底,公司拥有约3.0亿吨矿石量,按照JORC 准则(指一种业界经常采用的“矿产资源和矿石储量报告规范”)对矿产资源及矿石储量的测量标准,公司铜含量及钴含量分别约为583.6万吨及16.6 万吨,平均品位分别为1.94%及0.08%。至于储备,则拥有约1.3 亿吨储备矿石量,铜含量及钴含量分别约为238.8 万吨及5.4 万吨,平均品位分别为1.91%及0.09%。

众所周知,赞比亚及刚果金等地区的铜、钴资源十分丰富,随着公司加大地质勘探和开发投入,新项目的获取或原有勘探区域内的新发现,储量规模有较大的概率继续上升;另外由于矿山主要在比较落后的国家地区,某种程度上对于公司而言,更为保守的测算披露可能是较有益处的(因此,目前披露的这个储量数据只会被低估不会高估)

简单的按现在的铜价和钴价简单计算,目前资源储量价值大约是要超过240亿美元左右(意义不是很大,只是说明一个大体的资源总的潜在价值)。当然,有了储量还不够,没有冶炼厂,没有产出一切都是空。我们继续来看有色矿业的资源产量。

冶炼能力,顺周期时的发动机

有色矿业占据了产业链的上游和中游,也就是矿山开采与冶炼两个环节;由于冶炼过程中会有一些副产品产生,因此,除了主要的铜和钴,也会有一些硫酸、二氧化硫等产品,会带来部分的额外效益,算是一种资源的合理利用。根据3月底披露的财报显示,去年由于铜、钴需求旺盛,公司的生产系统继续保持了高负荷运行,同时重点项目年中投产,主要产品产量同比大幅增长。2020 年,公司销售28.8万吨粗铜及阳极铜、11.7万吨阴极铜、143吨氢氧化钴、53.4万吨硫酸、1.7万吨液态二氧化硫及为2.7万吨铜产品进行加工。

另外,公司去年新投产及在建的项目不少,分布如下(来自公司披露的财报):

1)投资达832百万美元的谦比希东南矿体探建结合项目(计划年采选矿石330万吨,年产铜精矿含铜约5.89万吨),去年3季度投入生产;

2)投资达437.6百万美元的卢阿拉巴铜冶炼股份有限公司(年产粗铜约11.8万吨),去年2季度投入生产;

3)粗铜冶炼项目和中色华鑫马本德矿业股份有限公司(年产阴极铜4.5万吨)去年3季度投入生产;

4)刚波夫矿业主矿体项目的建设(年产阴极铜2.8万吨,粗制氢氧化钴含钴978吨),预计今年3季度投入生产);

5)钴回收系统项目,年产铜钴合金1万吨,建设中;

6)中色卢安夏罗恩延长部露天矿项目设计规模为年产100万吨优质氧化铜矿,产出阴极铜2万吨,建设中。

因此,从去年已投产项目、目前在建项目来看,今年及未来几年主导产品铜及钴的产量提升具有非常高的确定性。

铜高位运行,2021又是一个丰收年

对资源型公司而言,矿山勘探、开发及矿石冶炼都是刚性成本支出,因此如果没有合理或更高的产品市场价格获取利润,将背上沉重的支出负担,规模越大亏损越多。但另一方面,当价格高于盈亏平衡点之后,每一次的上升,都带来更高的边际利润。这也是为什么资源型公司的利润随着相关产品价格波动而大幅波动的原因。

无疑,从2016年底,铜开采及冶炼公司的日子就开始逐步好过起来,在去年及今年更是迎来超级红利的时期,我们简要的回顾下过去十几年间的沪铜(活跃合约)收盘价与美元实际利率的对比走势如下图:

可以看出在2003年沪铜合约最低曾到过2万元下方,08年金融危机也是一个低点,此后铜价多数时间都在4万元上方。最近又大幅爬升到7万元上方,相关公司赚的盆满钵满。有色矿业也是如此,从收入来看,2020年公司实现26.0 亿美元总收入,按年增长29.3%,毛利率较去年同期增加0.9 个百份点至24.2%,而归属于公司股东的利润为1.25亿美元,下降7.3%(最重要的原因在于汇兑损失及公允价值变动共影响0.899亿美元,若撇除这两个因素,实际净利增长超过50%)。

而从按4月11号披露的截至3月底的生产经营数据来看,由于产量及产品价格双双上涨,业绩高歌猛进,今年首季度实现营收10.5美元,同比增长168%,净利润则达到0.79亿美元,飙升483%。由于2021已经过去快4个月了,因此可以适当的做个全年的业绩展望:

先从产量上看,公司预估2021年生产阴极铜约12万吨(包含铜产品代加工服务),预估生产粗铜及阳极铜约37万吨(包含铜产品代加工服务),预估生产氢氧化钴约240吨,有不错的增长。

再从价格上看,2020年国际铜价的全年日平均交易价接近6200美元/吨;若不考虑汇兑损失和公允价值变动,公司的实际盈利约是2.15亿美元;而2021年第一季度平均交易价进一步上升至8400美元/吨附近,目前则接近10000美元;国际大行惠誉上调今年铜的均价至每吨7250美元(我估计很有可能会继续上调)。我们比较保守的估计全年按7200美元/吨来测算,由于去年已经有几个项目投产,结合今年首季的0.79亿美元的利润,

不考虑汇兑损失的话毛估估今年净利润大概要超过3亿美元,而参考过去多年的汇兑损失情况,通常在0.2亿美元附近,因此保守的估计2021年的净利润很可能达2.8亿美元至少,利润同比至少翻倍,并且这个增长有较大概率实现。

价格,一个效益和估值的决定者

按2021年的盈利预测,中国有色目前143亿港元市值对应不足7倍市盈率。但其实资源型的公司比较不好用PE来估值,因为周期的变动会比较明显;顺周期投资法可能更适合;我想真正决定中国有色矿业后期走势的最大因素显然还是铜的价格波动。另外或许可能有一些地缘政治的风险,但有色矿业已在刚果金和赞比亚相关地区耕耘了20年,有较好的地方基础,相信这种风险相对比较可控。

总体而言,中国有色矿业有较好的资源保有量和可开采量,产量提升也非常的明确,剩下的唯一不确定因素就是铜和钴的价格走势了。如果能持续维持在目前的价格水平,公司显然可以继续大赚特赚。

但世界也是充满不确定性的,如果发生一些较大利空事件造成需求下降,价格下跌,那上升的股价也很可能会短期再次逆转;问题是出现这种黑天鹅的概率大吗?

所以,聪明的投资者们,你们对铜、钴后市的价格是如何看,对有色矿业的价值又如何把握呢?