一、主营业务

1、工业自动化业务(22H1占63%):主要指变频器,公司优势在低压变频器方面,21年低压份额4%位于国内第二(仅次于汇川技术),模块化UPS连续六年国内市场第二,2019-2022H1收入分别为13.1亿,12.8亿,17.6亿和9.6亿,平均复合增速约为10%,毛利率从42%逐步下降至38%(行业整体都在下降),原因为市场竞争变得激烈;22全年预计为20.2亿(安信估算),同比增速15%。

该部分业务21年行业平均增速约为20%,2021年原材料价格持续上涨,市场竞争激烈,本土品牌市场表现差异较大,尤其是汇川表现抢眼,以57.9%的增速领跑整体市场的增长。其次为卧龙荣信,同比上涨45.5%,主要源于冶金、矿业行业以及化工行业的需求。

与海外厂家相比,英威腾的变频器业务已经开始具有赶超优势,公司调研中提到(1)软件上电机控制性能方面与ABB、西门子、施耐德等国际大公司有一定差距,但差距在逐步缩小,特别是同步电机无速度传感器矢量控制、转矩控制方面,已经跟国外先进产品性能接近。另外在同步磁阻电机、直线电机等新型电机的控制性能上英威腾研发做了大量的投入,目前技术已经是处于行业内领先水平。功能软件上,英威腾的产品功能强大,跟进口品牌也是处于相当的水平,特别是现场总线、以太网通讯、功能安全等方面已经达到业内先进水准。(2)硬件、结构工艺、EMC等设计水平上,英威腾这些年取得了长足的进步,产品系列化非常完整,产品故障率极低,跟进口品牌相比性价比更高。

该业务2021年表现较好,主要源于冶金、水泥、油气和矿业需求的拉动,同比上涨20.8%,2022全年仍实现15%增长,下游受房地产拖累较小。

2、数据中心业务(22H1占18%):提供数据中心基础设施解决方案,产品包括机柜、供配电等不间断电源设备,2019-2022H1收入分别为4.4亿,4.2亿,5.7亿和3.2亿,前几年复合增速较慢不到5%,毛利率从35%逐步下降至30%,逐年温和下降;受益于东数西算和储能温控的高速增长,预计该业务未来几年增速不低于30%(2022年安信估算收入为6.8亿,同比增长超过20%);

3、新能源汽车业务(22H1占13%):主要产品为电控,客户包括东风、吉利、长城等,目前主要为商用车(占70%),正加大乘用车业务拓展,2019-2022H1收入分别为2.3亿,1.9亿,2.8亿和2.2亿,21年开始增速加快,22H1增速为137%,19-22H1毛利率从11%上升20%;2022全年安信估算收入7.5亿,同比增长195%;

4、逆变器业务(22H1占5%):核心产品包括并网逆变器、离网逆变器、储能逆变器等,下游聚焦工商业、户用市场,目前以国内为主,国外正在逐步渗透,21-22H1收入分别为0.9亿和0.9亿,22H1同比增长167%。

光储业务(主要为逆变器)在国内中东部地区分布式增量显著,产品性能良好,得以与国内较多大客户建立了合作关系,并启动了英威腾光储学院;海外市场随着 XG 系列产品的认证完善,在欧洲、美洲、印度、澳洲进行重点推广,客户反响较好,在手订单(5.5亿 2万套逆变器)明显增加,下半年将迎来放量。

虽然截止Q3仍未扭亏,在手订单2.2万套共5.5亿,主要看点为国外的渗透率加速,安信估算22年实现3亿收入,同比增长200%。雪球上看到的消息是总经理最新讲话表示,23年该业务预计仍会增长150%。

二、财务分析

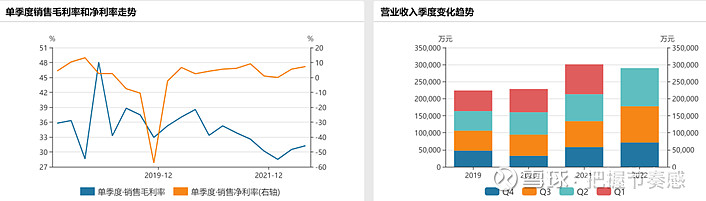

毛利率分析:2019-2022Q1处于下滑通道,主要是主业变频器和数据中心产品(合计占比80%)竞争加剧毛利率的下滑导致,从2019年Q2的41%下滑至2022年Q2的32%,而新能源车电控业务虽然毛利率有所上升,但占总收入比例仍然太小,只有10%左右,过去几年未能起到扭转公司业绩的作用。

收入分析:从季度收入情况看20年总收入同比持平;2021年各季度收入同比均有较大增长,原因为变频器和数据中心产品在2021年均增长较快,同比约为37%,电控业务同比增长47%,同时新能源业务也开始快速增长;2022年上半年电控和逆变器业务更加快速增长,同比增速分别为137%和167%,占总收入的比重也开始大幅提升。

净利润分析:从风险规避的角度看,近5年公司除了在2019年计提了大额资产减值外,其余报告期净利率与毛利率基本保持一致,利润主要由毛利率变动导致,因此分析重点应放在主营业务表现上。

三、股价复盘

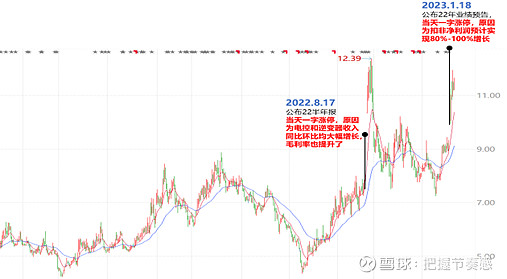

英威腾股价走势近期的主要异动来源为两次的业绩公布,第一次公布是2022年8月17日的半年报,使得市场认识到英威腾的原主业停止下行而新业务快速发展,公司拥有了第二成长曲线且占比会越来越大有望成为新的主业,后来跌下去后我的理解是公司过往的业绩表现不够优秀,因此市场担心这次的业绩仅是昙花一现;第二次业绩公布是近期的2023年1月18日,公布的22年扣非净利润中位数为2.6亿,Q4单季度实现1亿净利润,而公司历史上Q4单季度最高净利润只有4千万左右,这给了市场比较强的信心,认为公司的确是业绩反转了,从公司后面的交流来看,原主业企稳,新主业开始贡献正利润,因此市场给了较好的期待。(注:三季报披露后股价无明显表现原因是计提了减值且扣非净利润维持不变)

四、核心看点:传统业务困境反转,第二第三增长曲线开始爆发

1、传统业务困境反转,变频器和数据中心产品21年收入增速出现拐点(同比19年),22年Q2出现利润拐点;

2、第二增长曲线储能逆变器业务增速巨快且技术水平先进,22年增速达到200%,之前主要业务在国内,22年开始大幅扩张至增速更快的海外市场,Q4单季实现扭亏为盈,23年预计净利率将会进一步提高(22年预估5%左右且主要是Q4贡献,23年预计在规模效应带动下净利润大幅上涨);

3、第三增长曲线新能源汽车电控业务原来聚焦于商用车和客车,22年开始大力拓展增速更快的新能源乘用车市场,22年增速预计实现195%;

五、投资结论:现价仍有50%以上上涨空间,估值低增速快,业绩验证

1、估值

2022年预计收入:工控业务变频器营收20亿;数据中心业务UPS电源6.8亿元;新能源汽车电控业务7.5亿;光伏逆变器3亿元,其他4亿元。

22年传统业务参考历史按照8%净利率对应净利润2.16亿,新兴业务截止22年Q3还未扭亏,从22全年业绩预告看Q4已经实现扭亏对应全年净利润约为0.54亿元,对应净利率约为5%(22年Q4单季扭亏,预计Q4单季净利率超过10%);

23年传统业务对应净利润约为2.6亿(20%增速),23年保守假设新兴业务假设100%增速平均8%净利率对应净利润(7.5+3)*(1+100%)*0.08=1.68亿元。

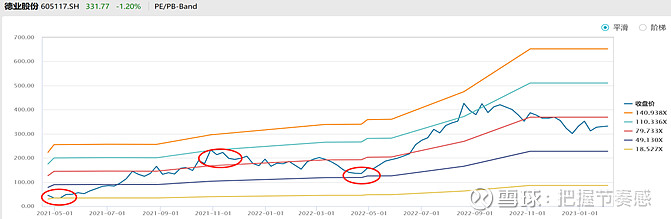

对标德业股份的PE,德业股份是一个典型的由第二业务高增速成为主业实现股价爆发式增长的机构股,同时德业的储能逆变器业务与英威腾具有高度相似性,从德业的沟通交流中也可以看到德业是把英威腾当成一个较强的竞争对手看待的,从德业股份的成长路径上看,英威腾22年Q2类似于德业股份21年的Q1,德业的PE估值从21年4月份的20倍最高提升至110倍,股价存在着戴维斯双击,平均处在80倍左右的水平,因为德业的逆变器业务占比更大(21年初约占30%)且增速更快(同比增速超过200%),因此给公司23年新兴的第二主业按照40-80倍PE估值;传统主业企稳后,按照低于汇川技术的估值给23年PE30倍。

传统业务23年估值:2.6*30=78亿元,新兴业务23年估值:1.68*(40-60)=67-100亿元;合计估值为145-178亿元。

公司更看好的是公司第二第三曲线业务高速成长带来的估值中枢的不断上移。

2、后期股价影响因素

原主业开始稳定增长,新业务拓展非常值得期待(预计22全年新兴业务占比已达到30%,保守假设23年实现100%增速,则新兴业务占总收入比例会达到接近50%),21年收入拐点,22年Q4利润拐点,属于典型的困境反转个股,连续三个季度的业绩验证,加强了中长期的确定性,后期的股价走势更多还是跟踪新兴业务的增速及毛利率变化情况。