阿里上市了,黄光裕会不会想:“看着阿里叱咤风云的样子,我恨不得扇自己耳光,如果我在外头,阿里算什么?”

看到苏宁最终被国资接盘,黄光裕会不会想:“我终于要出去了,张近东怎么会这么傻?把苏宁搞成这个样子。国美我不在都是顶呱呱的,我出去后,国美一定会更牛逼的。”

我猜想黄光裕一定在心里说过这样的话,我理解黄光裕,所以痛恨我自己:

太容易错信一个机会,动不动是一个百年机遇,太相信时代的“鼓吹手”;

太容易地以为自己能抓住机会,动不动就准备大展身手,太迷恋自己的“钞能力”;

太容易以为能复制成功,动不动就以为有钱就可以为所欲为,太低估别人的“水逆期”。

黄光裕在十八个月内,把过去数字化+产业能踩的坑全部踩了一遍。

(一)国美的衰落从2017年开始

2016 年11月11日,国务院办公厅印发《关于推动实体零售创新转型的意见》强调:“建立适应融合发展的标准规范、竞争规则,引导实体零售企业逐步提高信息化水平,将线下物流、服务、体验等优势与线上商流、资金流、信息流融合,拓展智能化、网络化的全渠道布局。”

在这里不妨剧透一下,5年的时间证明,新零售成功的企业有两种:

拼多多为代表的低价路线;均价上三十的喜茶走高价路线;

从宣布转型“家”战略后,国美再也没有盈利过,2017年至2022年6月归属母公司净利润亏损达222.89亿元,收入也在逐步下滑,2017年达到历史高峰的715.75亿元后,逐步下滑到2021年(整体不受疫情影响的一年)的464.8亿元,2022年直接开始断崖式下滑。

家大业大,也扛不住坐吃山空。

集团的偿债能力逐步下滑,2017年可以做到手头的可变现资产能够覆盖未来1年内到期的负债,到了2022年6月只能覆盖50%了。更糟糕的是,原本是手头的现金可以覆盖未来53%的负债,现在是只有17%。

2017年入夏,新零售的研究、实践开始泛滥起来,生动的案例直接催生了2018年1月出版的《新零售:吹响第四次零售革命的号角》。这本书里生动地记载了国美的转型:

(一)国美正在以家为链接,构建新的生态产业链,建立整体家庭解决方案,融入水暖空调系统、实现国美门店从家电卖场向家电+家装”提供商的转变。

(二)国美PLUS,国美未来就是一个数据公司,用数据和社交链接消费者。

想做这张图的企业,基本都崩溃了,不死的也去了半条命。由于信息限制,我们已经无法完整复盘这么多年发生的事情,我们不妨窥斑知豹来验证一些事情。

(二)失败的手机战略

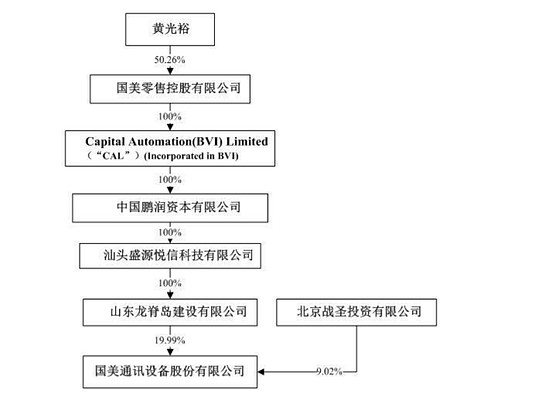

黄光裕通过国美零售持有国美通讯19.99%的股权,通过一致行动人北京战圣投资获得9.02%的股权。2008年黄光裕通过法拍取得公司2700万股股权,控制了公司,后更名为国美通讯。国美通讯在2016年、以9亿元的价格收购了德景电子(主业为智能手机OEM业务),并剥离了家电零售业务,主营业务由传统的家电销售变更为智能移动终端的研发、生产和销售。

“有和好是两码事”

笔者经历过的并购案中,想打造生态的企业,普遍把“有和优”混同,认为布局了这个业务就会自己长大,而且资本市场往往对这种故事特别感兴趣,把股价炒到天上。

2016年以来,也不能说国美没有赋能,国美为通讯业务提供了大约6亿元的借款,但是国美通讯的确自己不争气。国美还和国美通讯成立合资公司,搞业务协同。国美通讯曾提出2018年力争实现营收55亿元,实际上仅有26亿元,净利润亏损约6亿元;2019年的亏幅扩大到近9亿元,总营收暴跌七成多。在连亏两年的情况下,国美通讯也被“披星戴帽”。

很明显,“买买买”方式做不好。

(三)线上线下新零售?

苏宁一家做不好是能力问题,苏宁、国美、新华都、永辉超市往新零售靠的,都不咋地,新零售到底靠不靠谱?从结果看,新零售增加了费用,却没有增加收入。

所有涉足新零售协同的企业基本都有管理费用率飙升的现象,国美2017年以后管理费用率连年提升,增加了1%左右,按照700亿元的收入水平,增加了7亿元左右的管理费用,金额相当惊人。

比如永辉超市,在17-18年也是大喊新零售的,也没有逃过增费的魔咒。至于苏宁易购现在被申请破产了,那就更是一个血淋漓的教训。

收入增长率看,国美宣布“家战略”后,收入不增反降,2017年下降6.6%,2018年下降10.63%,2019年下降7.78%,真不明白这是咋回事。

苏宁易购通过买买买,收入倒是增加了,不过大梦一场空,不管也罢。

永辉超市基本维持了16%左右的增长率,还不错了。

销售费用率,国美也是大幅度提升,永辉超市基本也有2%的增幅。

销售毛利率整体稳定。

所以,从全行业看,新零售不增收入,费用却增加了,供应链的议价能力也没提升,苏宁奄奄一息,国美不能发薪,永辉股价回到10年前,以线上线下为目的的新零售毁灭了价值。

(四)为什么达不到效果?

(一)高频流量互相渗透的谬误

国美新零售里,我看到了电竞等业态的融入,大意是把高频流量引入到家电卖场里。高低频流量互相支持。场景融合是有过成功案例的,比如尚品宅配在写字楼、地铁口开店铺。我在一个失败的家装公司里曾经也看到这样的案例,我还依旧记得当时投资人很开心地说:“我们把咖啡的业态引入这里,高频向低频引流。”

2017-2018年,“马云教主”的影响力如日中天,一大批人都在试验新零售高低频流量互引,基本以惨烈的失败告终。

事后想起来,在家装店里顺便买个咖啡是可以的,但是明明是为了喝咖啡,跑到一个门头是家装店的环境里,脑子不是有病么?引流业态选的不好,反而降低了运营效率。高频引低频是可以的,比如我和老婆在银泰闲逛,看到卖房子的,聊了一下,买了个房子。我不会脑残到为了吃饭,跑到售楼部里,对吧?

再比如说宜家,宜家的业态融合就做的不错。在出口的地方有小吃,但是他是基于他的超多SKU带来的人流量给餐饮引流了。但是论吃饭,肯定没人专程去宜家吃饭。

再看国美2017年的实验,以国美中塔店为例,在这里有个118平方米的烘焙体验区,消费者不仅可以在烹饪老师的指导下,使用各种厨房家电亲自制作甜点,还可以看到德国设计师的高端厨卫设计。在这里,每天都有妈妈们带着孩子亲手制作饼干甜点,在体验微蒸烤等全套电器操作的同时,更能享受亲子时光的快乐,烘焙教学课堂十分热闹。

这个肯定不会成为利润中心。

(二)增加SKU

2013年,3月18日,国美控股集团宣布投资10亿元推出旗下新业务———一站式黄金销售平台“多边金都”。多边金都总裁英池曾担任国美电器前董事长黄光裕的特别助理,黄金销售业务在国美集团的地位可见一斑。

多变金都的最新推送已经是7年前了。

增加新业态、新SKU大大提高了国美的管理成本和销售成本。在耐用消费品中,拓展SKU和新业态的企业,不知道是什么原因,整体情况都不如人意。就比如说想做家装标准化的企业,因为涉及SKU太多,直接歇菜了,整个资本圈为“标准化家装”买单至少500亿。生产型企业新增一个SKU风险也很大,销售型企业亦然。东西多了,自然收入能上去,但是成本上去地更快,这个矛盾至今没有哪个企业能够很好破解。

(三)前后端融入

顾家总裁李东来对前后端引流有过一个生动的比喻:“从消费顺序看,是先穿内衣再穿外套,如果前后端引流理论成立,那么内衣好的企业必然也拥有一个外套企业。”

在消费环节也明显感受到,“一鱼多吃”策略对消费者不管那么管用。买格力电器的人,不必然会买格力手机。消费者天然对被格力电器的销售人员带到别的店铺里买东西有反感。

事实也证明,家居、家装、家电企业管理、生产模式不兼容,强行整合反而效率更低。

在国美门店内,可以看到东易日盛旗下的家装设计场景、A.O.史密斯的地暖与净水系统场景、海尔的智能卫浴场景、格力的中央空调场景,通过这些场景,国美力图为消费者提供一站式家庭生活解决方案。

这个场景在供应链端不成立。

互相抢地盘的事情,美凯龙也没少干过。美凯龙也想过业态融合,美凯龙本来想在自己的卖场里做餐饮、电影、家电,自己还做了一个设计软件公司,想通过自营装修整合家具厂,结果业态融合不进去。

前后端融合的事情,在思维逻辑上是成立的,在产业逻辑上始终没有成立。

(五)黄光裕十八个月把以上问题全部踩了一遍

国美本来不会死这么快,但是狱中黄光裕还是犯了和我们投资者一样的错误,把思维逻辑成立的东西认为是产业必然,结果栽到了无底洞里。

比如投资打扮家,打扮家是做设计软件出身的,软件出身延伸到家装,这个路在17-18年已经被摸着石头过河一百遍,走不通。

比如仓促上线APP,结果产品内容不足,等等问题其实在16-19年的互联网浪潮里,基本都被证伪过,但是·······

大规模投入,又没有相应回款,自然黄光裕18个月的梦是要碎的。

我完全理解黄光裕,设想如果我在2015年有1个亿,现在早就负债累累了,我会踩匹凸匹的坑、踩互联网家装的坑、新电商的坑·····总之,我完全理解黄光裕,越发理解,我越痛恨我自己。$长江电力(SH600900)$ $国美零售(00493)$ $ST易购(SZ002024)$