疫情一发生我就感到通胀要来了,就沿着通胀,找了鸡、猪。后来看到大宗原材料似乎也蠢蠢欲动。

随便搜一下,涨价的玉米、涤纶、轮胎、染料、钛白粉、电子元器件、纸、维生素、肥料、水泥······

我平时比较关注财经新闻,我很少如此密集听到涨价的声音。那么这到底是涨价的末期,还是初期呢?肯定是初期。

大家正常工作还没开始,花钱速度还不够快,一旦快起来,就有涨价动力。

其次,大宗商品大多数是垄断,而下游厂商则比较分散,是一个典型的寡头市场。在短暂的供求失衡之后,立马会快速涨价。

所以,今年一定要干通胀受益股。

今天推荐一个司尔转债。

昨天我看到新闻:

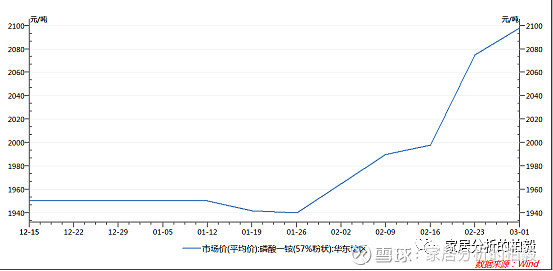

【库存处低位 化肥价格上涨】各地开始进入春耕,化肥需求增加。根据隆重化工数据,三月初国内磷酸一铵和磷酸二铵的价格分别为2060元/吨和2440元/吨,周涨幅分别为20元/吨和30元/吨,较今年年初分别上涨160元/吨和80元/吨。相关上市公司厂区一度出现排长队领货的景象,有的公司甚至停止收款,担心货源不足。考虑磷酸一铵库存处于低位,化肥价格呈上涨态势。(中国证券报)

我就搜了磷酸一铵、磷酸二胺的企业,搜了几个出来。但是我推司尔转债。

因为他的股票是涨得最多的。今年已经涨了20%了,这个股票的涨幅最大。

为什么买他的转债呢?

司尔特的56%收入是三元复合肥,33%收入是磷酸一铵,产品受益大。

周期股的管理通常都有点问题,猫腻大,有转债加持的股票,算是一个背书。

其次,他的转债价格是113元,6年累计利息6.3%,保护垫也稍微够。而且下修条款也比较好。

简单说,亏钱的概率不大。即使亏钱,也不会亏很多,亏个5%-8%撑破天了。

最后,进攻性质还好。如果磷酸一铵、磷酸二胺继续涨,他也会涨的。

所以,推荐他,进可攻退可守。

我还有一些顺丰控股

这次疫情,顺丰捞足了筹码。不知道下周表现如何?