今天早上看到升达林业可能控制权变更,法院判决大股东升达集团归还华宝信托资金A、B类累计10亿元及罚息,一声叹息,升达林业发展成这个样子,是谁也不愿意看到的,让我们仔细分析,到底是什么,让升达走到这一步的。

诱因:财不配位

2015年狂热的牛市催生了并购狂想曲,背后的原因很简单:创始人知道自己的企业不值这么多钱,然而,明明知道泡沫会破灭,却不愿意什么也不做看着财富幻灭。于是企图用故事和并购的利润维持自己的虚幻的财富。100市盈率的企业会以50市盈率并购,幻想维持自己的100市盈率。实际上,所有企业都只值20市盈率,那么你买来的,还是一个价格更低的垃圾罢了。这也是创业板在2017-2018年持续走低的本质原因。

牛市,让升达林业也一飞冲天。泡沫的钱,本质上就是错误定价,守是守不住的。这些钱是不应得的,但是,升达想得。

这就是财不配位。人都是这样的,不只是大股东。设想你我,面对自己不应该得到的东西,假设账户多出1000万,明明不是自己的,如果确定没有人来找你麻烦,你会交出去?大概率是不会的。贾跃亭想得到,为了万亿市值,研发了“生态化反”;淘集集想得,挪用供应商货款;大股东想得到100辈衣食无忧的钱,股民想得人生改天换命的钱,所以就有了牛市泡沫。

升达林业做了什么:乱并购

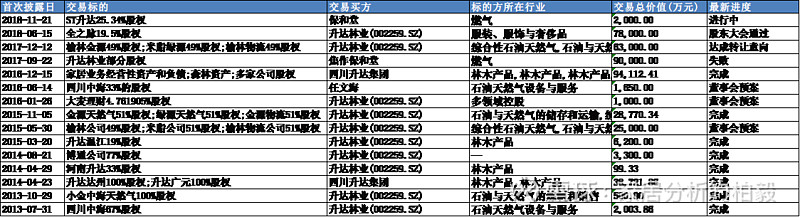

看看这张图,风水岭为2015年!2015年3月以前,升达林业还是比较正常地对外投资,收购母公司资产等。然而,到了2015年3月以后,画风突然一变连续收购金源天然气51%股权;绿源天然气51%股权;金源物流51%股权,作价2.877亿元。

但是,还有很多有意思的地方:

一.发布公告极为随意

2015年3月以后发布了关于收购和出售资产的9个预案当中,只有1个成功了!如此之低的成功率说明,升达林业发公告不过脑子,目的肯定不是完成这件事,而是刺激股价。这不是脑子进水了么?

升达林业的股价一路滑落,而董事会就不停地发布各类公告,刺激股价。本质上,升达的悲剧在于,大股东拼命都想把股票拉回历史高位,逆天行动都没有好结果。

二.什么热门来什么

为什么升达林业大股东突然对产业失去信心,开始什么热门玩什么的游戏。甚至要投资大麦理财!就是最近暴雷爆掉的大麦。然后就开始对天然气的开采、深加工和运输感兴趣起来。不是说这个行业不好,而是,隔行如隔山,我做研究的都觉得困难,何况实际经营呢?

三.胡乱定价并且踩雷

2015年11月,榆林公司49%股权;米脂公司51%股权;榆林物流公司51%股权,根据发布的公告作价是2.877亿元(该并购没有成功)。然后,到了2017年,榆林金源49%股权(该公司的51%股权已经是升达的,但是呢,当初收购不超过1亿元);米脂绿源49%股权;榆林物流49%股权,作价就是6.5亿元。

这不是疯了么?

天然气的价格在这个区间内并没有发生重大变化,是什么导致股权价格飙升异常?是想告诉二级市场,我原来买的东西更值钱了,是这个意思?

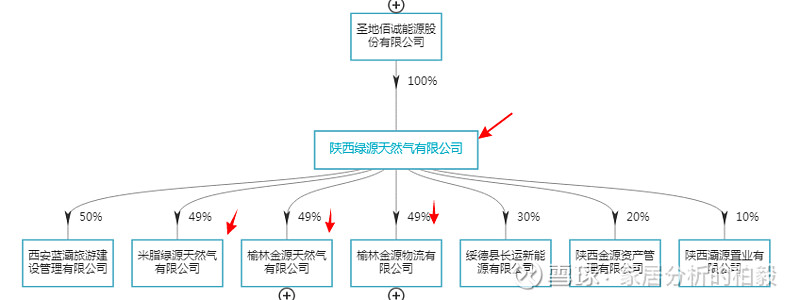

为了方便大家理解,升达林业要并购的企业,其实都是陕西绿源天然气有限公司的。这下子理解了吧,怎么可能一个公司前后时间价格差这么多?又不是茅台!

之前投资的2.88亿是打水漂了。根据信息披露,升达林业按协议约定向陕西绿源支付定金6,300万元。因升达林业和陕西绿源就正式股权转让协议合 同条款未达成一致,导致股权收购终止,陕西绿源应退还定金。截至财务报表批准报出日,陕西绿源尚未退还该款项。截至2018年12月31日,陕西公司其他应收款中,应收陕西绿源款项6,300万元,升达林业按账 龄分析计提630万元坏账准备。然后,绿源公司有2.44亿应收款收不回来。总之,并购过来的企业,玩完了!

升达和绿源之间应该是撕破脸了,绿源不肯还钱,也还不起钱,顺带升达之前投出去的2.87亿也是失去控制,打水漂了。

升达林业:大股东占用资金

仔细想想,升达林业即使亏了3个亿,也不会到现在退市的边缘,到底什么情况!!!好歹市值以前也是大几百亿的呀!

原来是大股东资金占用。、控股股东违规占用资金的可收回风险截至 2018 年 12 月 31 日,升达林业的控股股东升达集团违规占用资金 116,634.58 万元。其中:因升达林业违规担保被扣划资金 65,793.20 万元形成资金占用、因以升达林业名义进行民间借款承担偿债义务 33,239.48 万元形成资金占用、因违规从升达林业账户划出资金17,401.79 万元用于偿还债务形成资金占用。(厉害,10月份暴雷的时候,还只有8亿多占款,过几个月就12亿了!死不悔改呀。)

到底大股东借了钱干嘛去了。最有可能的是2016年12月的资产置出,升达集团卖壳的意愿非常坚决,就用9亿元把上市公司的林业、家居资产买回来了,所以花了不少钱。这些钱,就是文中开篇讲到的华宝信托借给他的钱。

升达集团又有大量的体外资产,把钱都花光了(也挺厉害的),资本运作、借债还钱都是花钱的地方,也花了好几个亿。然后········就没有然后,本次借壳失败。

结果,满心欢喜卖壳,结果交易对手很迟很迟才谈妥,而且还是个骗子!根本没有资金实力。总投资额高达31亿,保和堂实控人单洋及其控制企业自有资金仅为4.05亿元,剩余资金均来自外部融资,杠杆倍数为7.65倍。或者说,因为杆杠比率太高了,恰逢证监会严打这方面的杆杠交易(赵薇都被处罚了)。于是,升达集团就陷入了资金危机。开始了后面狗血的一幕幕。

2018年1月,升达集团起诉保和堂,说保和堂缺乏履约能力,6亿保证金不退,双方达成和解。

2018年11月,保和堂准备卷土重来,当然,并没有成功。2019年,想借壳的单洋也被股权冻结了。借壳,不可能的了!

而2018年开始就有供应商、金融机构陆续起诉升达集团及升达林业,告全部告赢了,钱,一分都没拿到。最大的债主华宝信托也失去耐心,不再与升达集团后续沟通,直接把所有质押的股权拿过来。才会有这一幕:升达林业可能控制权变更的一幕出现。$*ST升达(SZ002259)$ @今日话题

欢迎交流:jialilue1hao.

总结一下:之所以到这一步有几个因素。1. 大股东在2016年开始无心经营想卖壳,多个方案流产。2.投资陕西绿源被坑,投资3亿元打水漂。3.在迫切想卖的过程中,没有弄清楚保和堂的实力,保和堂31亿交易中只有4.75亿是自己的钱。监管态度的变化也是其中之一。但是还是杠杆过高导致的。高杠杆基本不可能成功的。4.过早借钱,把自己的上市公司资产置换出来,导致负债剧增。5.体外业务过多,损耗大量 现金。然后才侵占上市公司资金的。