我的沙发和餐桌买的是顾家的产品。作为顾家的前员工,是顾家为我打开家居业的产业分析和投资的大门,非常感谢顾家的平台。

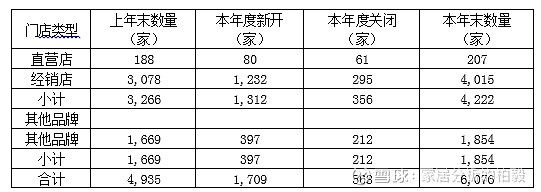

现在都说O2O,家居业是天然的O2O的试验田。家居业是服务和产品为王的产业链,需要和设计师、导购大量的沟通,线上绝对不可能替代线下渠道成为主流。而且,家居的测量、安装、售后也需要服务在居民区的合理范围内有网点。否则服务是无法落地的,所以一个自主品牌的家居企业成功,可以简单地用店面数量来衡量。

听人说过(没有验证过)在中国,定位大众中高端品牌的单一品类的门店的极限店面数大概是在5000家左右,一旦达到这个水平,这家企业就是不可撼动的。顾家家居目前是业内软体第一企业,正在朝这个方向进发。

好企业=好产品*好管理。能够开出这么多店,必然顾家的管理结构是遵循资源导向型的,肯定有一个具有侵略性的前线队伍,和强承接的中台,还有一个快速响应的生产保证的后台。随着自身走过的企业增多,我充分意识到在家居业里,产品的差异可能是只是小小的源头,而企业的管理能力会让这部分差异迅速扩大。

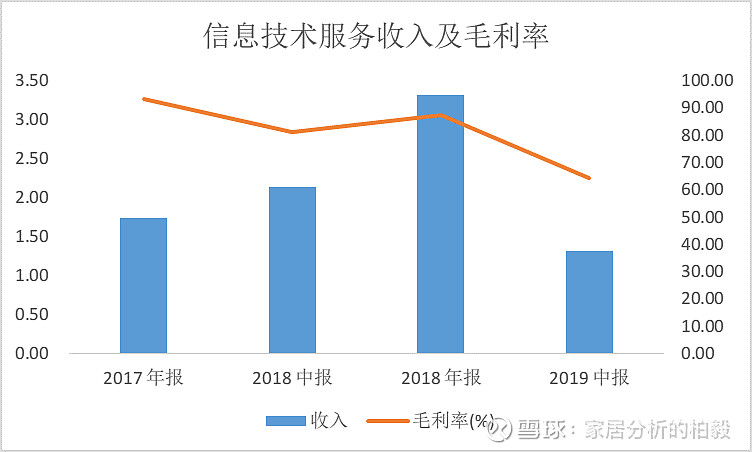

同时,顾家的信息技术能力也在业内首屈一指。

顾家的信息技术服务。信息技术服务似乎和家居业很远,其实不是的,有一些可以是总公司的网站为当地经销商引流的引流费,也可以是经销商使用了软件按照收入提取一定的费用。

首先,2019年中报,该收入毛利率64.45%,同比减少16.53%。说明收取的引流费少了,假设用去年同期毛利率还原,假设收费比率不变,收取的费用当为2.45亿元,和去年同期的2.23亿元,增长15%。可以理解为,顾家家居的零售端销售增长了15%,这是一份远超行业水平的情况。同时,可以看到部分企业的收入增长是来自于地产大宗业务,业务现金流和利润率并不高。零售的增长,才是家居业最健康的增长方式。

有一个值得注意的值是门店装修费用支出。在其他流动资产项下有门店装修支出待摊销部分,每年的余额基本比较稳定。如果按照最高五年摊销看,顾家每年投入到直营店的装修金额是600万左右,如果3年摊销原则则是1000万每年。对应188家直营店,根据三年一装修的原则,每年有60家直营店进行装修,平均一家是10万元-20万。投入不可谓不大。我们知道,在家居业店态老化是销售杀手。所以,顾家的店面标准化设计及更新,在业内也是首屈一指的。

顾家并购的企业质量

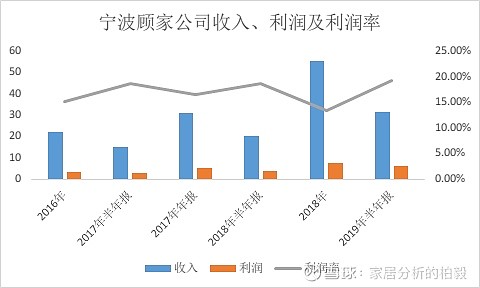

目前市场上,对顾家的收购质量多有疑虑,我们试图解析顾家的并购企业质量。在试图拆出各个公司营业收入情况中,我们发现顾家海外业务是2019年中报的主要增长点。国内收入27.88亿增长10.08%,海外收入19.9亿元,增长47.97%。大概率是并购了优先家居、德国Rolf Benzi所导致的。由于信息披露所限,我们无法了解所有并购企业的经营情况,但是可以拆出几家企业作为典型案例。就是优先家居和纳图兹公司,他们都是顾家宁波的全资子公司。

可以发现宁波顾家的利润率始终维持在18%左右上下浮动。2018年下半年收购了优先家居和纳图兹之后,收入迅速增加,但是利润率可能是费用高的原因没有增长了,但是至少保持了合理的水平。关键是,上半年公司的利润率又恢复到极高水平,运营效率的提升是比较好的。 这是可以通过财务报表间接得出战略投资的具体案例,脱离产业去谈财务数据,就会陷入数字的谬误,这大概率是市场上的疑虑的主要来源。

另一部分,顾家家居的财务投资效果逐步体现出来。通过产业基金或者直接持股的企业,如居然之家、麒盛科技都已经上市,亿田集成灶和金世缘乳胶也在准备IPO,这些投资都会在财务上获得显著的回报。

所以,顾家家居所投的资产包,是一个巨大的宝库,在专业的运营后,能够产生巨大的商业价值的。