事实证明,赚钱姿势不对,哪怕现在很快乐最终也会把腰给闪了。2019年半年报,实现营业收入约19.22亿元,同比增长0.87%;归属于上市公司股东的净利润约1.26亿元,同比下降33.75%;归属于上市公司股东的扣除非经常性损益的净利润约1.25亿元,同比下降17.11%。这回可够呛了!

而半年报不仅仅加深了2018年报体现出的风险,更暴露出了一些值得注意的风险。

一.委托贷款问题持续放大

兔宝宝较为依赖对外投资放贷。2018年委托贷款占营业利润的比重超过了16%,到2019年半年报上升为27%!不降反升的投资收益在2018年还可以解释为提升货币资产收益率。但是到了2019年,似乎有“明知不可为而为之”的感觉。

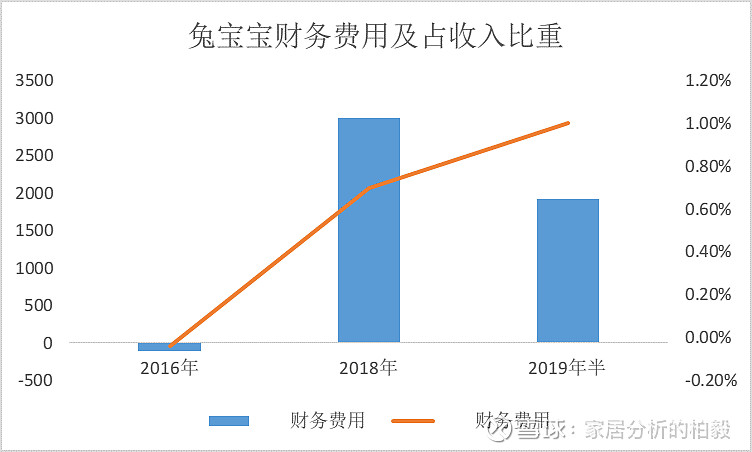

2019年半年报显示,兔宝宝财务费用高达1924.33万元,同比增长204.60%!整个上半年兔宝宝又借入了3亿元短期借款。

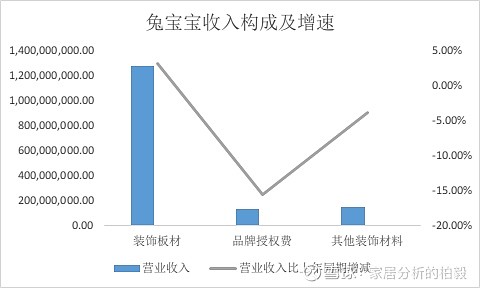

兔宝宝如今收入增长缓慢,核心板材业务还在增长,但是兔宝宝却大力发展别的品类。地板、衣柜、成品什么都做。什么都做就是什么都做不好,整体看兔宝宝的市场份额下降了。品牌授权费B类收入折算成A类收入后的A、B类收入合计为38.87亿,比上年同期减少8.67%,别的家居品牌至少还在增长,而兔宝宝已经和增长说再见了。

兔宝宝显示出了银行的特点:一边放贷,一边借款。对于一个企业可不是什么好事情。为什么呢?尽管借贷之间有一定的利差,但是随着民营企业的借款成本高涨,民营企业的借贷成本大概在8%左右,根据披露的情况,最高利差大概是利差最大不过的2%-3%。根据上半年情况财务成本是1900余万元,委托贷款收益为4000余万元,利差不过2100万元,贷款是上半年新增,并不完全覆盖整个半年,如果换算为整个半年实际财务费用应该会有一定增加。所以利差实际是更小的!

我们可以看到,委托贷款沉淀的7.43亿元资金和兔宝宝贷款的7.7亿元基本吻合。这里就要提出一个问题:兔宝宝为什么要为小利润,冒着大风险?为什么不把委托贷款收回来呢?

答案是:可能短期内很难收回来。

按照常理,除了银行,一个公司不会一边借很多钱,一边对外放贷很多钱。一定是自有资金充沛的情况下提高现金收益率。兔宝宝出现这种情况值得探究。看看借钱的是哪些大爷呀!

都是德清市政府旗下的国有企业借钱!自兔宝宝开发出这个业务以来,借钱的基本都是这几个国有企业。更离奇的是,上半年的年化贷款利率达到了10.76%!这个利率表明,这些国企可能不具备实际偿还本金的能力,当然可以按时付息。

兔宝宝的委托贷款真的收的回来本金么?未来如何和政府沟通,会是一个大难题。这也是兔宝宝宁可自己去背债运营也不愿意收回委托贷款的原因吧。

二.市场影响力下降:品牌授权费下跌

自2017年以来,在兔宝宝营收科目商,突然间多了一个“品牌授权费”。对此,兔宝宝解释为:“创新经销商供应商品牌授权模式”,简而言之,就是说你用我的牌子给我一个品牌使用费即可,也就是我们常见的“加盟费”。

这个业务实际是竭泽而渔的增长方式,破坏了品牌品质和消费者信任。和ODM或者OEM最显著不同的点就是,兔宝宝对这些“兔宝宝”毫无品质掌控能力,是对经销商挂羊头卖狗肉“飞单”行为的无奈妥协。

事实也证明,兔宝宝如今收入增长缓慢,核心板材业务还在增长,但是兔宝宝却大力发展别的品类。地板、衣柜、成品什么都做。什么都做就是什么都做不好,整体看兔宝宝的市场份额下降了。品牌授权费B类收入折算成A类收入后的A、B类收入合计为38.87亿,比上年同期减少8.67%,别的家居品牌至少还在增长,而兔宝宝已经和增长说再见了。

三.投资并不顺利

兔宝宝本想通过投资打造下一个百年企业,却不成想折戟沉沙。

兔宝宝对外投资大自然,亏了5300万。而这个大自然呢,则是投了海外著名橱柜品牌ALNO结果ALNO破产。兔宝宝则江湖救急买了用3.35亿元收购大自然家居股票,占大自然家居全部股份的18.39%,结果兔宝宝自己也跳坑里了。

那么投资个新材料公司吧?找到了新三板企业龙威新材。投资龙威新材3650万元,你侬我侬哥俩好,准备登陆IPO开香槟举杯同庆的。结果龙威新材对赌没成功,现在正在协商撤资的事情。

那么投资个定制家居的上游企业吧,知名封边机欧德雅。东莞欧德雅估值3亿,兔宝宝投资1650万元,却不成想欧德雅卷入了与国家开发银行因为进出口业务的法律纠纷当中。兔宝宝见势不妙,赶紧要求对方回购股份。

上述两个撤资收回现金820万元,还有4000余万元恐怕需要马拉松式的追讨才有可能收的回来了!

$兔宝宝(SZ002043)$ $欧派家居(SH603833)$$大亚圣象(SZ000910)$@今日话题 @丁佩民

微信号:jialilue1hao,欢迎加微信聊聊天