定制业2019年第一份半年报告,被我乐家居独占鳌头。上半年,我乐家居的营业收入为5.26亿元,同比增长22.94%;归属于上市公司股东的净利润为0.46亿元,同比增长129.26%。即使是扣除非经常损益后的增长也有103.12%,达到3352.8万。

然而,我一直认为:任何告诉增长的企业背后,绝对不会发生大规模的人事变动。然而自2018年至今,我乐的高管离职纷纷。在财报发布关键点离职的董事会秘书张华、有负责财务的刘贵生、有负责营销的张琪。高管变动的背后和企业取得如此靓丽收入、利润增长之间,有那么一种“怎么可能”的味道。

利润为何提升?

如此优异的数据,当然让人为之一震。然而,事情远非想象中的那么完美。在我乐家居的半年报中,数次提到“降本增效”,业绩增长也解释为降本增效的原因。通常降本增效,是把不必要的浪费减少,把公款吃喝砍掉、把不必要的出差砍掉、在我乐体现出来的是降低生产成本。

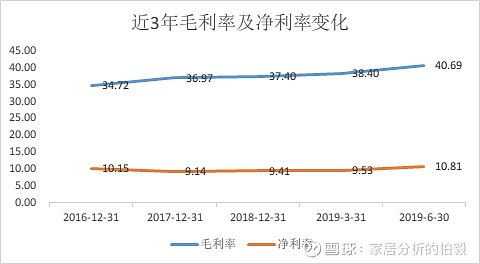

我乐的毛利率在不停上升。定制激战的背景下,毛利率上升必然是成本下降所致,成本下降的原因则值得探究。是因为产品结构变化,高毛利率的产品后来居上,还是产品本身使用的原材料减少了呢?

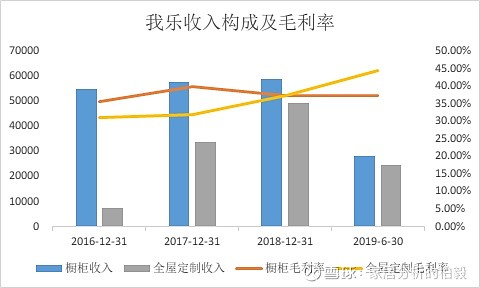

我乐是以橱柜起家,刚开始自然是橱柜收入多,全屋定制收入少,衣柜的毛利率逐渐上升。所以我乐的整体毛利率是介于橱柜和全屋定制之间的。上半年,公司橱柜和全屋定制收入分别为2.81亿元和2.45亿元,同比分别增长9.92%和42.22%。全屋定制业务保持高速增长,橱柜业务增长缓慢,二季度甚至是负增长的。

假设2019年橱柜业务毛利率不变,我们测算出我乐的全屋定制毛利率高达44.4%。假设橱柜毛利率下降为35.4%,全屋定制毛利率会达到46%!

然而,全屋定制双雄的毛利率分别是:欧派为41.97%、索菲亚为39.23%。本质上而言,定制的品牌溢价率还不至于高到太离谱,何况我乐的品牌溢价力是弱于索菲亚、欧派的。2017年索菲亚提价后遭遇滑铁卢也表明,定制业提价短期内是不可能的,更别说在2019年这个连弱复苏都说不上的时代。

此处有三个猜测:1.我乐全屋定制毛利率提升空间有限且不可持续。2.我乐全屋定制的毛利率提升幅度如此巨大,可能有减少使用材料所致。柔性化生产的效能提升空间不会有如此巨大的。希望我乐家居能够给予更多的信息披露。3.或者是直营带来收益增加,但是如后文所述,公司的直营收入占比整体还比较小,不至于带动如此高的毛利率。

当然,还有一部分增长来源于政府补助。我乐在2019年上半年计入了接近1350万元的巨额的财政补助,也帮助提升了业绩。但是这类智能化改造的补助肯定不可持续。

最后一点,也是隐藏在深处的利润来源:管理费用计提减少。2018年末,我乐因为股价暴跌,把所有管理层的股权激励都取消了(是不是也因此高管陆续出走?)2019年上半年我乐的管理费用下降7.43%,也有部分原因是激励没有实现,不需要提管理费用所致。这看起来是一件好事,但实际上损害了公司长期的竞争力。

我乐还有两个忧虑的地方值得警惕。2019年上半年,我乐和经销商发生了一些并不愉快的事情。不论谁对谁错,我乐的一些财务指标已经反应出这个问题。

其中2019年半的保证金为推算,方法为:(经销商保证金=其他应付款越-2018年年底非保证金的其他应付)数值大约为3738万元年左右。用同样的方法测算的经销商保证金会大于实际的,假设此处估计不准,但是也侧面粗略佐证一件事:我乐家居的经销商缴纳的保证金在减少。

从某些意义上说,经销商数量也在减少,我乐被迫转向直营,未来我乐的后续增长动力又在何方?今日增长100%,日后的增长力量还存在么?所以我乐寻求更多重点城市自营和大宗业务扩张。

公司新增上海和无锡直营城市布局,直营收入同比增长27.4%至5996万元;完善经销网络布局,经销渠道收入同比增长6.0%至3.8亿元;大宗业务收入同比高增262.8%至8831万元,实现高速增长。

渠道的增长也表明:经销商压力重重,部分经销商退出,更多的业务来自于直营和大宗业务增长。经销商在下半年会不会有更大压力?会不会有更多城市被迫直营?大宗业务会不会进一步增长,损害公司现金流?

我乐的未来,恐怕不容乐观。$我乐家居(SH603326)$ $欧派家居(SH603833)$ $索菲亚(SZ002572)$ @今日话题