伟大的公司,跌到口水价,要一次性买够。

很多人看不懂飞鹤,等他们看懂的时候,股价早就上12了。

这个就是当年8倍市盈率的贵州茅台的翻版机会。

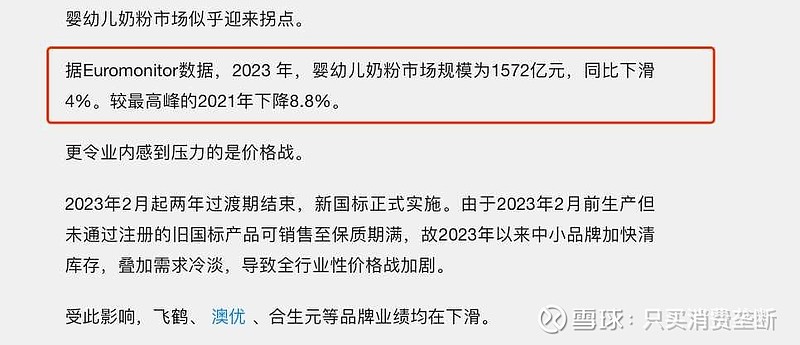

行业出生人口下滑一半,从1800万到900万,结果整个行业销售额才下降8.8%。飞鹤市值从2000多亿干到了300亿。

类似喝白酒的人一直在减少,结果白酒行业销售额从800亿到8000亿。

这个说明喝高端奶粉的婴儿越来越多。

今年人口大幅反弹基本明确,整个行业销售额还会向上走。

飞鹤今年业绩过40亿概率极高,去年实际利润41亿。

45亿利润36亿分红,动态股息率超过10%,2亿资本投入就能赚40亿+自由现金流,账上还有200亿现金没地方花。扣除现金3倍市盈率不到。