宋城终于回应深交所的问询:关于对花房集团的减值计提是否及时和充分。

深挖了下宋城收购花房股权的前世今生,涉及一系列资本运作和市场变化,有些看头,以下是过程概述:

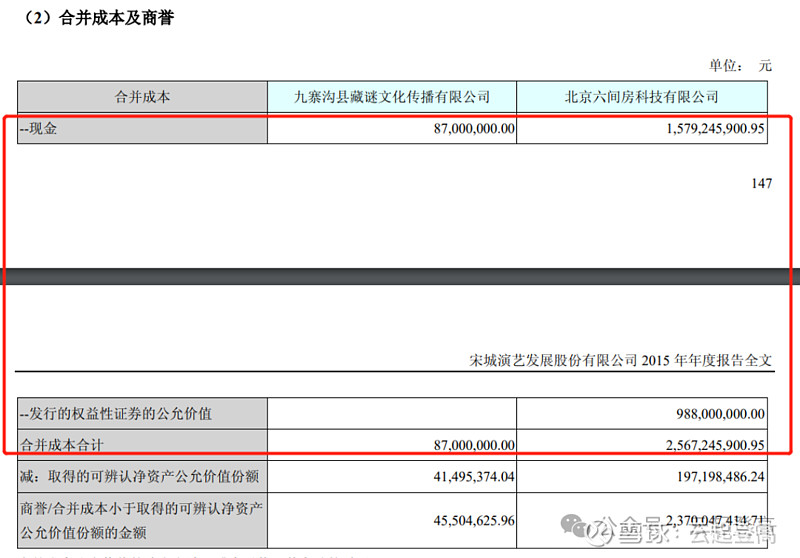

1. 收购六间房:2015年3月,宋城演艺以26亿元的价格收购了六间房科技100%的股权。当时宋城计划是通过这次收购搭建线上演艺平台,实现线上与线下演出的融合。

2.高溢价收购:这笔交易的溢价非常高,达到了68倍,产生了23.7亿元的商誉。签了四年业绩承诺,六间房需完成利润总和近10亿。

3.超额完成业绩承诺:六间房在随后的四年内顺利完成了业绩承诺。然而,娱乐直播行业发生了巨大变化,六间房的线上业务并未与宋城演艺的线下业务产生实质性融合,而是各自发展。

4.六间房与花椒直播合并:2019年,六间房与花椒直播重组为花房集团,重组后宋城演艺和战略股东共持有重组后主体40%的股权。

5.宋城大额计提减值:2020年,经评估花房集团的长期股权投资可收回金额低于账面价值,计提减值准备18.6亿, 占账面价值一半以上,导致宋城演艺当年大幅亏损17.5亿。有借疫情洗大澡的嫌疑。

6.花房集团上市:2022年12月,花房集团在香港联合交易所上市。宋城演艺作为花房集团的重要股东,持有其35.35%的股权。

7.花房集团业绩问题:花房集团上市后不久,由于其持股25%的一家公司被警方调查,导致花房集团部分账户被冻结,公司股票自2023年4月3日起停牌。

8.宋城继续计提减值:由于花房集团的经营问题,宋城演艺在2023年对花房集团的长期股权投资计提了减值准备8.61亿元,导致了宋城演艺当年亏损。

9.深交所问询:24年5月深交所对宋城演艺下发了年报问询函,询问关于花房集团计提减值的具体情况。

10.宋城回应:宋城演艺表示,未来将专注于演艺主业,对花房集团的投资将根据公司发展战略进行规划。

挺有意思的,从高溢价收购,到最后大幅计提减值。22年财报还被立信会计事务所出具非标审计意见。

热乎乎的并购案例,一起来搞懂长期股权投资。

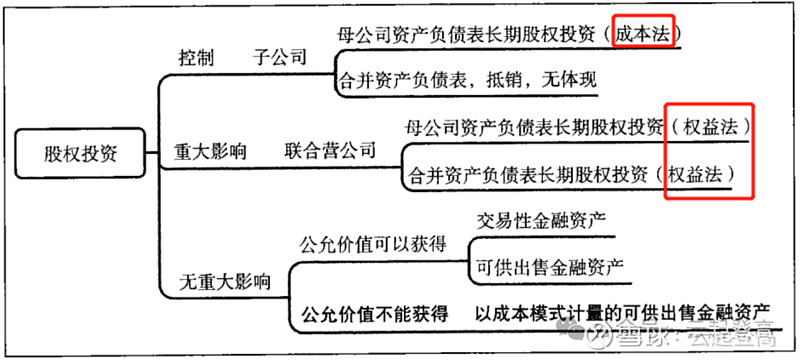

上市公司投资其他公司的股权,按照影响力可以分为控制、重大影响和无重大影响三种。换一种说法,也就是子公司、联合营公司和小股投资三大类。

2015年宋城以25.6亿元收购六间房100%股权,六间房可辨认净资产公允价值1.9亿,合并报表产生商誉23.7亿。

母公司资产负债表按照成本法核算长期股权投资,非同一控制下企业合并:按照购买日确定的合并成本作为长期股权投资的初始投资成本。

也就是只要上市公司没有对这笔股权计提减值,这笔股权的账面价值永远就是投资成本。

题外:非同一控制下股权交易,有两种途径可以产生利润, 是造假雷区。

一条途径是买方用资产做支付时,资产的公允价值与账面价值的差异,产生营业外收入。

例如,上市公司用原值1.5亿元,已累计计提折旧0.5亿元,当前账价值1亿元的某固定资产,按照评估公允价值1.2亿元作为支付对价,收购B公司70%股权。那么固定资产的公允价值1.2亿元与账面价值1亿元之间的2000万元差价,就成为上市公司的营业外收入,提升上市公司当期利润。

另一条途径是买方捡到便宜了。

如果买方支付的收购成本,小于按照购买股权比例x收购对象可辨认净资产公允价值,这个差额会增加当期利润。比如买方支付1亿元购买C公司80%股权,而C公司可辨认净资产公允价值为1.6亿元80%股份对应份额=1.6x80%=1.28(亿元)。此时买方需要复核C公司可辨认净资产的公允价值,若复核后确认是1.6亿元,那么1.6x80%-1=0.28(亿元),就要计入买方的当期利润。

当年银广夏造假案里,就有一家从银广夏手中高价购买数家子公司股权的公司,被当时的律师事务所出具文件,从五个方面全面论证其与银广夏并非关联方。言之凿凿、理直气壮,可惜后来被证实只是造假者的脸皮够厚而已。

宋城收购六间房支付的是现金和证券。不产生利润。

2019年六间房与花椒直播重组为花房集团,重组后宋城丧失对六间房的控制权。子公司变成联营企业,不再将六间房纳入合并报表,改为权益法核算。

此次重组分为一揽子交易:

第一次交割:18年底,密境和风(花椒直播)以持有的19.96%股权完成对六间房的增资,增资完成后,宋城演艺持股六间房的比例为76.96%,同时六间房持有密境和风19.96%股权。

第二次交割:19年4月,密境和风以其持有的 80.04%股权完成对六间房的增资。增资完成后,,六间房已取得密境和风100%的股权。宋城演艺持持有六间房的股比例由完成第一次交割的76.96%变更为完成第二次交割的40%;密境和风原股东持有六间房的60%。

宋城出售六间房0.47%股权,,转让给周鸿祎控股的三六零,三六零持有六间房39.54%股权,成为第一大股东。宋城持有39.53%。

监管部门规定:如果多笔交易属于一揽子交易,应该将多笔交易视为一笔,按照一次性处置子公司股权并导致丧失控股权的交易处理。所以上述重组仅对19年财报产生影响。

上市公司控股权丧失,会产生投资收益,投资收益 = 转让对价 + 剩余股权公允价值 - (原持股比例 x 子公司净资产 + 商誉)

宋城出售六间房,产生投资收益2.2亿(权益法确认的投资收益0.7亿 + 剩余股权按公允价值重新计量产生的利得1.5亿 + )。

采用权益法核算的联合营公司股权,对上市公司利润表的主要有三点:

第一,联合营公司当年利润或亏损,按照持股比例计入上市公司利润表的投资收益里;

第二,联合营公司当年的其他综合收益变动,按照持股比例计入上市公司的其他综合收益;

第三,上市公司与联合营公司之间的交易,若有未实现的损益,按照持股比例应由上市公司享有的部分,从投资收益里予以扣除。

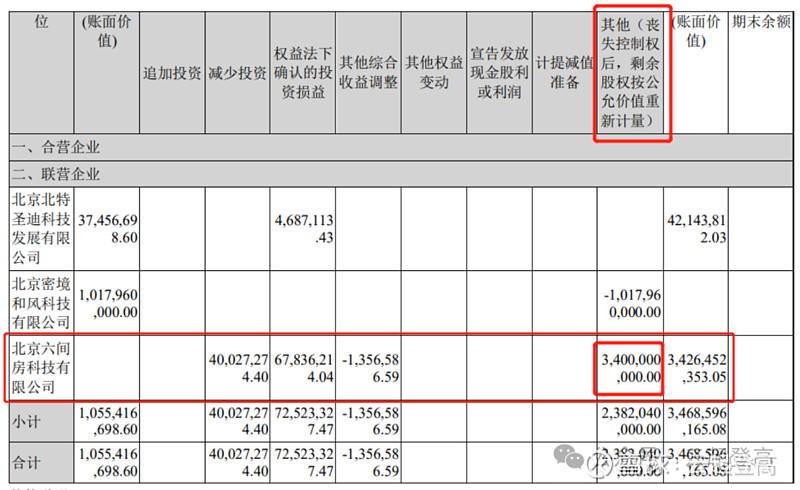

2020年宋城对花房计提大额减值。

计提减值准备18.6亿,投资收益 -0.6亿,对利润表影响 -19.2亿,导致当年大幅亏损17.5亿。如果扣除花房集团影响,2020疫情也有归母净利 2亿。

减值后,花房集团的长期股权投资账目价值还有14.9亿。

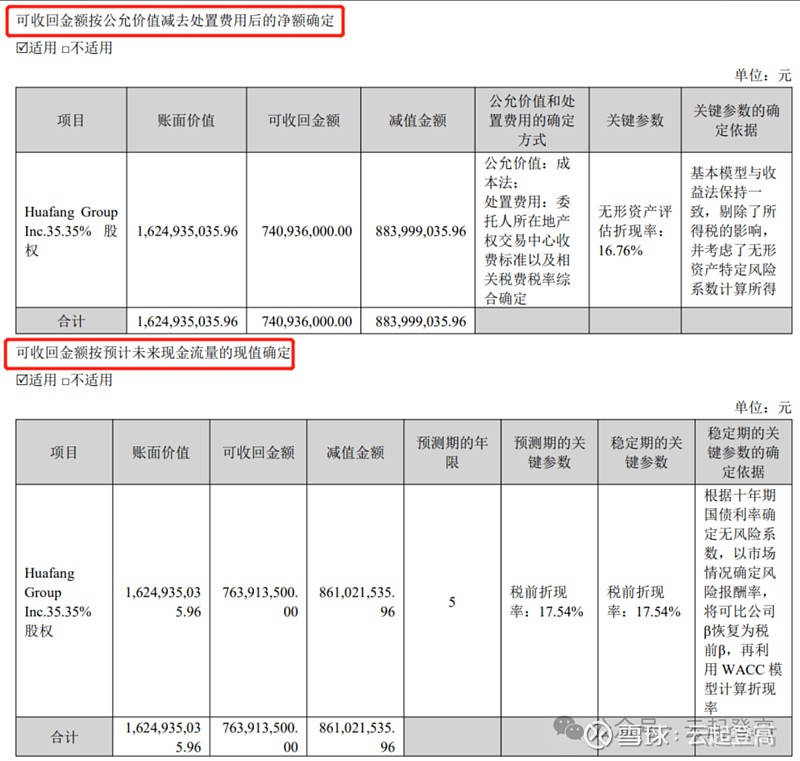

所谓资产减值,指资产可回收金额低于账面价值。这个可回收金额是指以下两种计算结果中较高的一个:①资产的公允价值减去处理资产预计所需费用;②资产生命周期里预计所能产生现金流的折现值。只有这两个数值同时低于资产账面价值时,才可以认定资产发生了减值。发生减值需要计提减值准备,并作为费用从当期利润表里扣除。

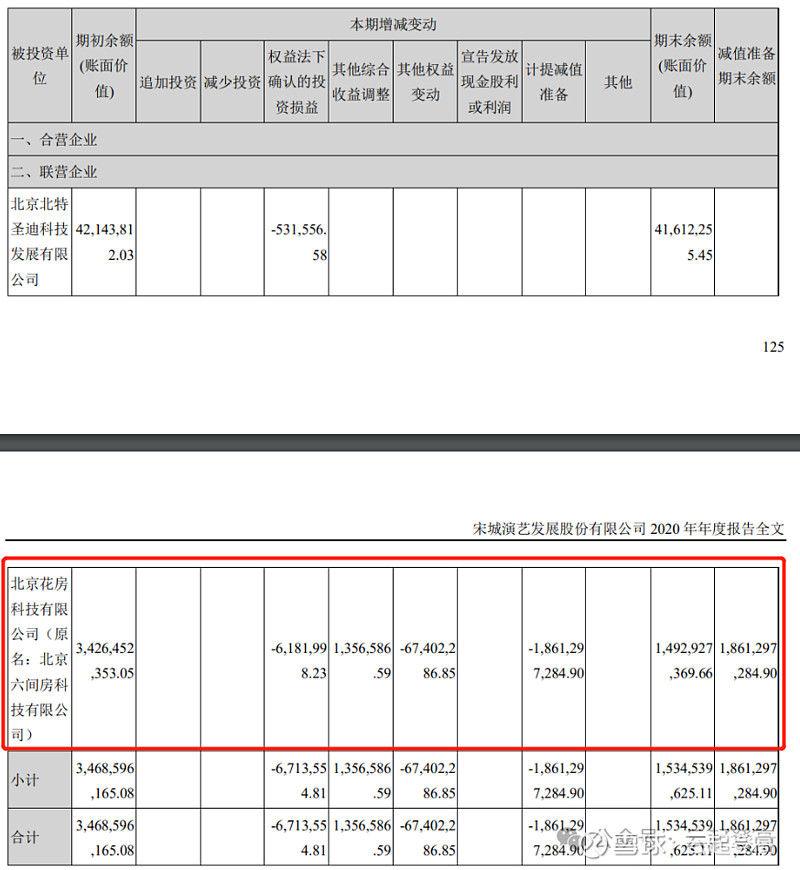

2021年花房集团对宋城利润表贡献投资收益1.2亿,长期股权投资期末余额16.4亿。

2022年花房集团在港交所上市,公开发行4600万股,宋城持有花房集团的投资比例降为35.35%,

当年产生投资收益0.8亿。其他影响长期股权投资账目价值之间的差额计入资本公积,期末账面余额16.95亿。

2023年继续减值,花房集团账面余额7.6亿,计提大额减值准备8.6亿, 投资收益 -0.78亿。对当年利润影响9.38亿。

按照上文,资产减值有两种计算方法,只有这两个数值同时低于资产账面价值时,才会发生减值,可收回金额哪个更高,作为资产的期末账面价值。

最后:

宋城收购六间房初心是美好的,当年出了收购公告,股价都直接涨停,可惜时代的发展并不遂人愿,尤其互联网行业更新迭代更快。

宋城主业千古情,复制式的扩张和预期不太一样,其他地区项目也没和杭州一样,场场爆满。

23年扣除花房影响,归母净利润近10亿,当前市值250亿左右,PE为25,未见得多便宜,股价距21年高点已跌一半有余。利润重回19年巅峰期,任重道远。