今天周六,深圳要下暴雨,没有带娃出去玩,她自己跑去小区邻居家玩了。

打开电脑看雨虹财报,曾经的“防水茅”,十倍股。如今随房地产周期下行,一并跌入泥潭。

简单看完财报,营业收入创新高,但利润相比高点接近腰斩,感觉主要有两点影响:

1. 毛利率降低

23年毛利率27%,相比16年时最高的毛利率42%~ 降了很多。

毛利率 = (营业收入 - 营业成本)/ 营业收入。收入和21年相近,成本上升影响毛利率。

防水行业原材料占营业成本比重很高,达到了近90%。原材料主要包括:沥青、SBS 改性剂、聚酯胎基、乳液、聚醚、TDI、 MDI、TPO 树脂等。

这里面沥青是最主要的成本,占原材料成本的48.3%。而原油又是沥青的主要成本之一,其他原材料大多也和原油相关。

石油沥青价格透明,作为大宗商品,下游建筑防水材料厂商议价能力有限,只能被动接受。东方雨虹、科顺股份等头部企业的毛利率自2021年开始都显著下滑。

目前石油沥青还在高位震荡运行,短期内下降空间不大。

2. 应收类信用减值近10亿

减值科目包括:应收票据、应收账款、其他应收款、合同资产等。

减值这么多是保守还是激进?试着查看资产负债表来分析下。

(应收票据6亿 + 应收账款96亿 + 应收款项融资18亿 + 其他应收款41亿 + 合同资产23亿) / 流动资产326亿 = 56%

应收类资产占比太高 ,有点吓人 。每个科目逐一看下明细

应收票据大部分上是商票,在地产下行期,大概率会转成应收账款。

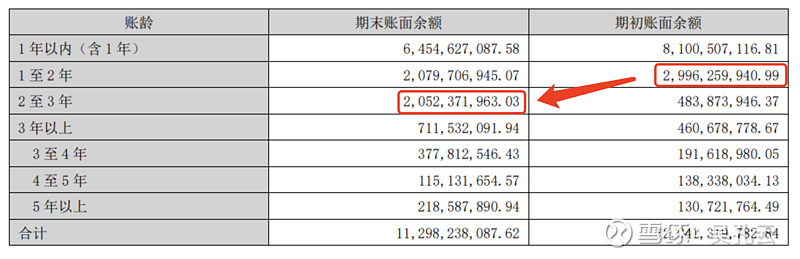

应收账款账面价值96亿,同比22年减少13亿,但是看应收账款的账龄分布,有恶化趋势。

比如:22年的1-2年的应收款,大部分变成了2-3年的应收款,没有收回来。

地产下行,房地产销售不理想,房企没钱。材料商的款项收回的可能性在进一步降低。

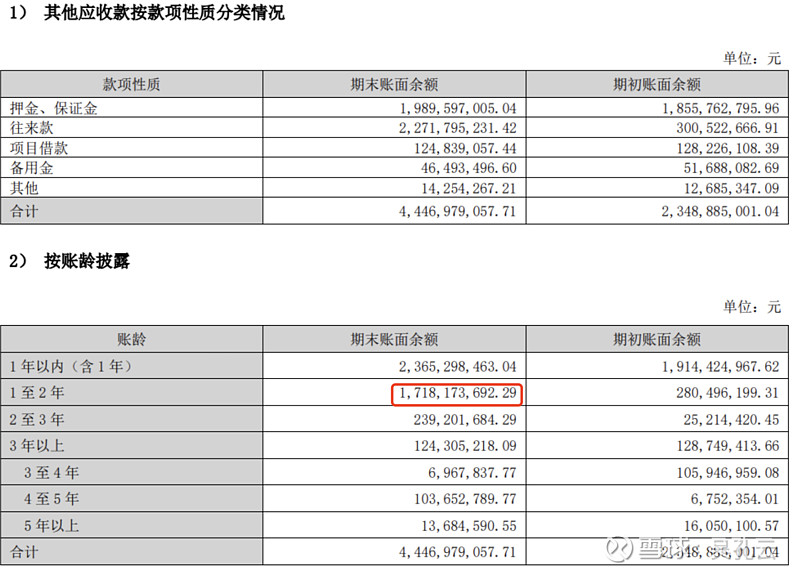

其他应收款账面值41亿,同比近增长一倍,和应收款一样,也有恶化趋势,账龄在逐年增加。

公司的销售模式分为三种:零售渠道、工程渠道、直销模式。 作为房地产的上游材料供应商和施工方,除了零售外,其他销售模式都需要保证金和押金才能投标,垫资进场。

前五大客户占应收款比重71%,有点高,而且第一大客户占比37%,16亿未收回。财报上说是往来款,但无具体解释,在网上搜了下,也没看到合理解释。

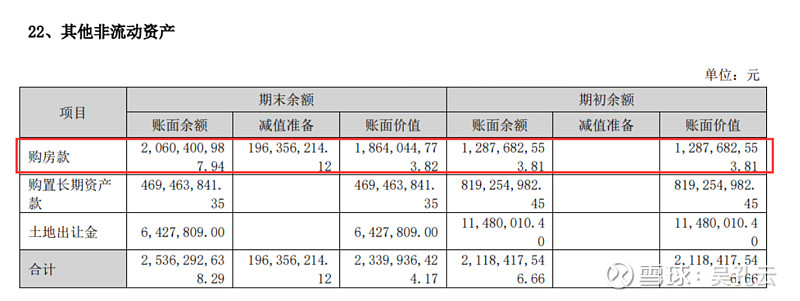

非流动资产中还有个科目:购房款,占比很大。有20亿。

查了下以前信息:董秘在2022年8月31日的调研纪要中对此进行了说明,指“购房款”主要为公司购买的华东区域总部办公大楼及部分工抵房。目前看应该是大部分工抵房。房价下行,这里估计还有得减。

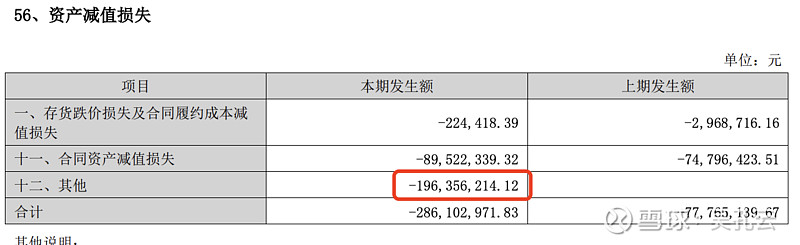

对比合并利润表科目的资产减值损失,其他科目减值原来就是出自这里。

综上~

到2024年,除央企外,叫得上号的房企都基本有债务违约风险,房企还债都是问题。更加不可能来付经营类负债(应付账款等)。

看雨虹的其他应收款科目,房企可能还要来占用你的保证金、押金来维持有息负债的开支,应收类减值在3年内感觉会持续恶化。

说完不好的一面,雨虹23年财报我觉得也有两点在变好:

1. 零售渠道占比提升,防水市占率有望持续提升

据统计:雨虹在防水行业市占率从2016年的6%逐年提升,到2022年达到了20%左右。

目前,国内建筑防水行业集中度较低、市场较为分散、竞争不够规范,“大行业、小 企业”依旧是行业发展标签。防水新规的执行和落地,行业集中度有所提升,有利龙头企业继续提升市占率。

零售业务实现营业收入 92.87 亿元,同比增长 28.11%,占公司营业收入比例为28.29%,零售业务占比逐步提升。其中民建集团聚焦防水防潮系统和铺贴美缝系统的双主业发展战略,持续扩大防水材料、瓷砖胶、美缝产品市场占有率。

民用家装相对地产开面积有一定滞后性。当前房价继续下行,家装市场能否继续发展有点存疑~

2. 国内产能布局基本完成,固定资产投资减少,开始布局海外市场

23年构建固定资产开支约18亿,相比22年,减少24亿。

防水材料的经济运输半径约为500公里,具有一定的区域性特征。

雨虹在华北、华东、东北、华中、华南、西北、西南等地区均已建立生产物流研发基 地,并计划在东南亚、中东、北美等地投资建厂,以辐射全球客户。目前,公司产能分布广泛合理,确保公司产品以较低的仓储、物流成本辐射全国市场,实现全国范围内协同生产发货,在满足客户多元化产品的需求和全国性的供货要求方面具备了其他竞争对手不可比拟的竞争优势。

23年海外营收占比2%,还有很大的提升空间,这块在未来应该是个增长点。

总结:

上游大宗原材料价格高位运行,导致毛利率降低。

下游地产销售疲软,营收提升有限,关注国内旧房改造、城市更新。国外市场拓展进度。

应收类科目在2-3年内改善不大,应该会继续大幅减值。

原材料价格上涨和地产周期下行,对当下的雨虹真是双重打击。

未来需关注:

1. 原材料价格,雨虹只能被动接受,一旦价格下行。毛利率提升,会显著改善雨虹的利润。

2. 零售占营收比重,民用家装市场规模

3. 国际市场拓展进度

4. 应收类资产占比

$东方雨虹(SZ002271)$ $科顺股份(SZ300737)$ $北新建材(SZ000786)$

以上仅个人观点,不构成投资建议。如有不对,欢迎指出与交流。