书接上回,今天来介绍一下豆粕etf的另一个特点“高收益”是怎么来的。最后总结一下这个产品的净值波动构成。

豆粕etf的“高”收益

文章上半部分对豆粕相关指数的编制进行介绍,下半部分对豆粕etf高收益的来源进行介绍,上下已做了划分想看结论的可直接滑至下半篇。

豆粕相关指数编制

我们在观察豆粕etf时还需要跟踪另外几个指数:豆粕主连、豆粕加权(也叫豆粕指数)、豆2主连(指进口大豆)、大豆当月连续(美豆指数)。

昨天有朋友来问我为什么豆粕主连会波动如此剧烈,长得和狗啃的一样。观察过这几个指数会发现主连的图尤其是豆粕主连有特别大的缺口。确实很难看,这个是指数编制的问题。

我们一般将持仓量最大的合约称为主力合约,主力的远月合约中持仓量最大的合约称为次主力合约。

按照换月时是否处理跳空及如何处理跳空,可以分为主力合约拼接法(豆粕主连)、合约加权法(豆粕加权)、向前加减调整法、向后加减调整法、向前比例调整法和向后比例调整法共6种方式。我们的一般看盘软件里仅用了前两种方法进行指数编制,今天我们也先只讨论这两种。

豆粕主连

豆粕主连将每个交易日最大持仓量合约作为主力合约,我们看到的行情就是当前的主力合约行情。随着交割月的临近,主力合约持仓量逐步下降,次主力合约持仓量逐步上升,当次主力合约持仓量超过主力时触发换月,则在下一个交易日次主力切换为主力,豆粕的价格由新主力合约的价格表达。

主力合约拼接序列在构造上比较简单,其最大的缺陷是没有考虑换月时两个合约的价格差,导致出现跳空缺口。这是由于远月合约出现了升水或贴水现象导致(可将其简单理解为远期的价格出现了折价或者溢价)。

所以用豆粕主连计算的收益率在长期并不等于投资的真实收益率。真实情况为,投资者将旧主力合约多头持仓按旧主力合约价格平仓,同时以新主力合约价格建立新的多头仓位。

假设当前豆粕主力合约价格为4000,次主力合约价格为3000,当我们进行移仓时就完成了高卖低买,以更便宜的价格买入了更多份额的豆粕期货。真实的价格确实下降了1000点而实际购买的份额增加了1/3。

豆粕加权(豆粕指数)

通过豆粕合约加权价格计算方式,可以处理这种大缺口的问题。在每个交易日,将豆粕所有合约按照其持仓量进行加权,主力合约的持仓量最大权重最高,当交割月逐渐来临,其权重开始慢慢降低,次主力合约的权重逐步增加,直到次主力变为主力占据主导。

合约加权序列理论上不存在跳空,走势看起来比较平滑。用豆粕加权来跟踪豆粕价格走势和波动情况问题不大,但同样不适合用来计算收益率。

首先,它是一个加权价格,不是一个真实的交易标的,实际交易中etf也不可能按权重同时持有一个品种的所有合约;其次,由于持仓量的变化,权重也不断变化,每日做再平衡也不现实。

------------------------------------------------------------

豆粕etf的收益来源

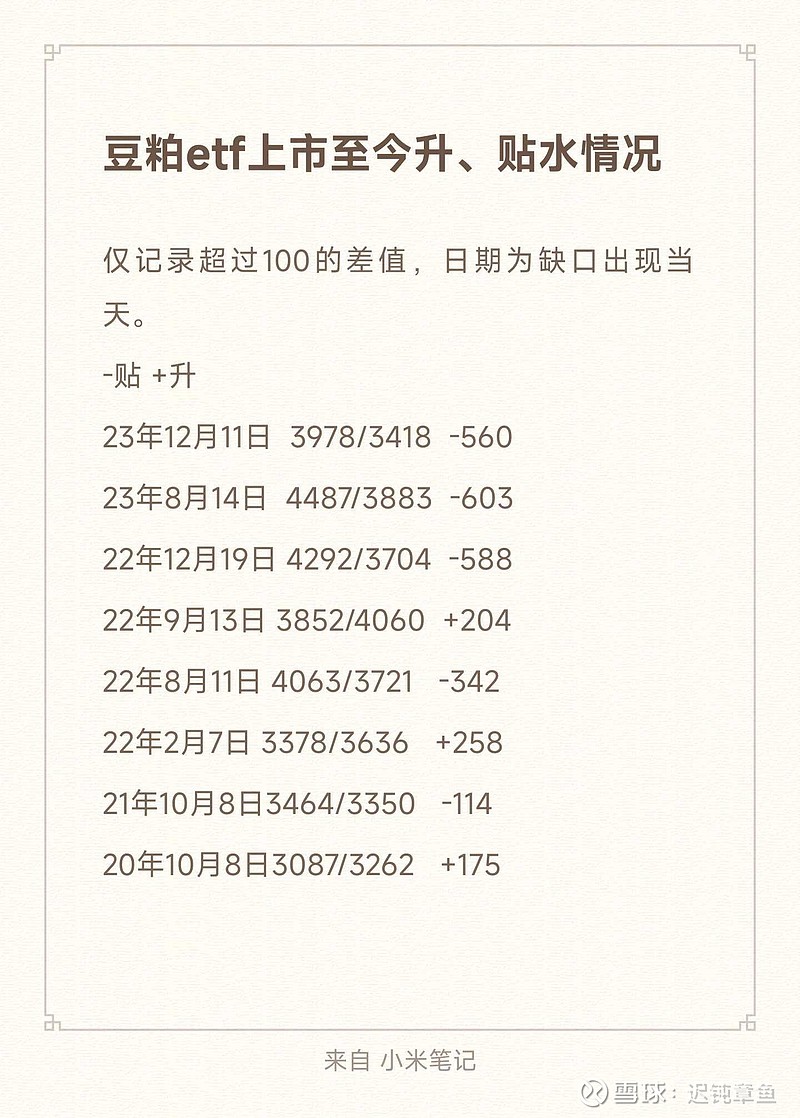

我统计了豆粕etf上市至今的缺口情况。这里统计差值为缺口出现当天和前一交易日的收盘价,与实际缺口有些许个位数的差异。20年出现了175元的升水,21年114元贴水,22年出现了升水和贴水各两次合计468元的贴水,23年合计1163元贴水。↓

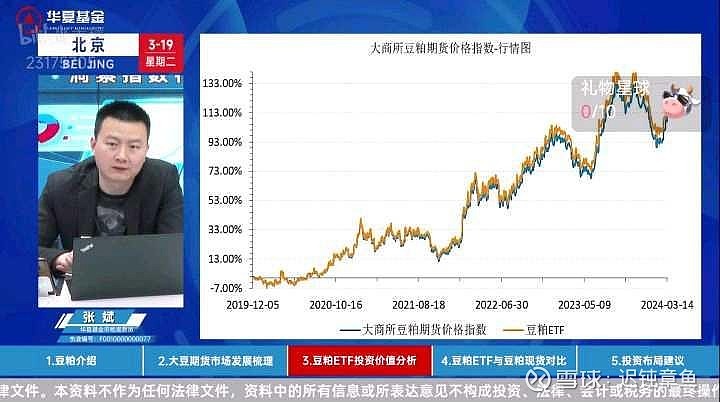

我们来看一下豆粕主力合约价格指数和期货价格指数对比。主力合约价格指数就是我们的豆粕主连,期货价格指数就是实际跟随主力合约投资做多豆粕的收益。

真实情况也如截图,在20、21年的豆粕主连缺口并不大,上涨来源于豆粕的涨价。而之后22-24年的波动大部分来自豆粕价格,超额收益大部分来源于贴水。↓

再看一下豆粕etf和豆粕期货价格指数对比。两者的走势趋同,但etf略强于期货指数,这是由于净值的大部分份额投资于货币类资产所致(价格下跌幅度过大需要补充保证金所以2%左右的货币类投资收益不能完全吃下)。↓

拉长时间来观察豆粕13年至22年的主力合约价格指数和期货价格指数对比。拉长10年来看,贴水长期存在且远大于升水值,超额的收益几乎全来自某些年份贴水。↓

最后我们来看下期货价格指数和cpi的关系图。豆粕期货价格与cpi增速变化强相关且存在滞后性。这点也不难理解,通胀率的主要构成中大宗商品占很大一部分。↓

于是我们可以简单将豆粕etf的收益分为4个部分:

1.通胀率。大豆随cpi上升而提高的价格,自然而然的也会转移到豆粕价格上。这部分上涨融入在指数中,在豆粕指数上无法特别直观的体现。

2.大部分的现金类资产的无风险收益,其收益上限约2%。

3.远月贴水的收益。这取决于买入不同主力合约时的折价率情况,以及套利这部分贴水的投机商规模。且贴水实际不常存在,一旦出现就是在某些年份出现了供需上的特殊变化。作为小白投资者想要获得这部分的收益,可能长期持有是比较好的选择。

4.做多豆粕本身的收益。这个是etf波动的主要原因。而想每次精准的把握这段波动收益,需对国际局势、南北美的产量情况、国内生猪需求、榨油企业豆粕库存情况、饲料厂商对饲料中豆粕比例的调整情况等等进行长时间跟踪。

我于第二篇文章供需篇对比进行了常规的介绍,感兴趣的话大家可以去了解一下: