磷酸铁法是磷酸铁锂的重要技术路线,磷酸铁要达产,得过五关。

----------

第一道关卡,技术。

磷酸铁工艺路线千差万别,评价技术的方法也有很多种。我的解决方法很简单,看最终产品和行业标准的偏离程度。

电池级磷酸铁的行业标准其实只有一个:《电池用磷酸铁》(HG/T 4701-2014),由于这个标准主要针对的是二水磷酸铁,所以业内还出了一个团体标准《无水磷酸铁》(T/ATCRR 18-2020)作为补充。【注:行业标准>>团体标准】

----------

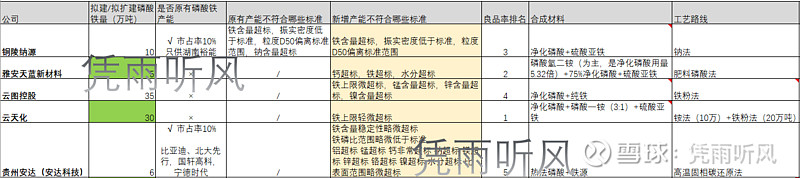

本着差异化的原则,我从近期宣布要新增磷酸铁产能的企业中,抽取了不同省份,技术也各不相同的的企业作对比。

1.铜陵钠源,湖南企业,湖南裕能的磷酸铁主供应商,固相钠法。

2.雅安天蓝新材料,四川企业,肥料磷酸法。

3.云图控X,四川企业,但产能建在湖北荆州,铁粉法

4.云天X,云南企业,铵法+铁粉法。

5.安达科X,贵州企业,碳还原法,一体化做磷酸铁锂。

我将上述企业产品与标准的偏离情况总结到了下表中(如图黄色高亮部分):

令人惊讶,两个老牌供应商,铜陵钠源和安达科X的新增产能良品率非常不高,特别是安达科X,做为比亚X、北大先X,国轩高X,以及宁德时X的磷酸铁供应商,安达科X选择了成本最高的方式,外购黄磷,自制成高纯度的热法磷酸,配合外购的铁源制备磷酸铁。但竟然会是这样一个结果,我也是没有想到的。

应该有LFP专家会解释说,安达科X元素掺杂是用于特定目的(如改善导电性),所以多项指标超标也没有问题。

但事实是,安达科X这新增的6万吨磷酸铁,预计仅有4.5万吨用于磷酸铁锂生产,良品率确实差强人意。

【解释一下,磷酸铁的杂质会影响磷酸铁锂低温性能,用磷酸铁法生产磷酸铁锂时,晶体畸变和尺寸效应是影响低温性能的主要因素。磷酸铁材料中杂质离子存在会导致晶格畸变,堵塞锂离子的扩散通道,造成磷酸铁锂材料低温性能较差。磷酸铁的杂质也影响容量和高温循环性能。从总体趋势上来看,磷酸铁锂杂质元素超标的越多,所体现的电性能可能会变差,尤其是容量及高温循环性能。】

----------

云图控X,虽然选择了理论成品品质最高的道路之一:湿法净化磷酸+纯铁,但是其部分指标还是超标的,原因可能在于原料外购,导致品控难以保证。它的35万吨会是PPT吗?我看其中很大一部分会是。

----------

云天X,应该是抄的四川裕宁新能源材料有限公司磷酸铁生产工艺,钠法改铵法,既然四川裕宁给他抄,那BYD合作基本就坐实了,和兴发抄雅城一个道理。不是PPT。

净化磷酸确实有技术壁垒,云图是all净化磷酸,成品品质竟然还不如掺了一铵的云天X。

----------

雅安天蓝新材料,异军突起,听过的人不多,但是它的5万吨已经拿到了环评能评,是比较确定会新增的产能之一。

----------

如果技术关过了,企业就可以开始给下游画饼,写能评、环评、安评报告了。

第二道关卡,能评。

2021年新增的磷酸铁产能也很多了,有多少通过了能评呢?我从监管平台调来了全国磷酸铁(&锂)2020.9月至今通过能评的项目情况,发现只有13个项目通过了能评:

对于能评的评价标准每个省都不太相同,主要看能耗双控指标,但有的省份会选几家前期通过的企业,来和新增企业能耗对比,低于就通不过,因为近期提交能评的企业比较多,你也不知道排在你前面的企业情况,嗯,就像高考,分数线考完再告诉你,那就内卷吧。

前面提到的安达科X用热法磷酸做6万吨磷酸铁,能耗太大了,应该大概率通不过。

----------

第三道关卡,环评。

环评要结合工艺路线看,但是都跨不开磷石膏这道坎。

远的不说,就说最近(2021年12月-2022年1月)中央督察组对贵州环保情况进行了检查,虽然报告还没出来,但是结果我已经知道了。其中,贵州开磷集团因为磷石膏占用林耕地被查处(一共107公顷,违规占了62公顷),这表明贵州磷石膏堆存空间已经很有限了,大国企都不得不干触碰红线的事情。

【磷石膏是磷酸产品的副产品,每生产1吨磷酸产生4.5-5吨磷石膏】

----------

第四道关卡,原材料供应。

这一道是大关卡,决定了项目的经济性和产品品质,有些企业确实缺失某些重要原料。只有通过外购或绑定才能获得经济性。

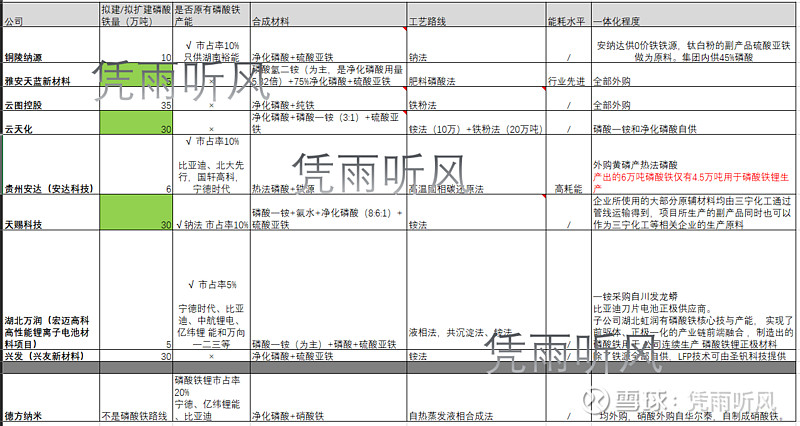

天赐科X绑定湖北三宁,连原本掌握的钠法技术都不用了,改成铵法。

为什么改成铵法,因为铵法成本更低。

磷酸铁和磷酸铁是不一样的,有优品有次品,工业磷酸二氢铵、氢二铵、氨水用的多的,杂质多。净化磷酸用的多的杂质少。

净化磷酸生产成本也低于工业磷酸二氢铵(磷酸一铵)。

品质好卖价会贵,这是基本的供需关系,所以磷酸铁的价格未来会出现较大的分层,品质低的只能做储能,品质高的可以通用,成为两种不同的产品,决不能一概而论。

而又因为品质好的净化磷酸反而成本低,所以某些企业利润会很高。

--------

第五道关卡,客户验证。

这是最难的一道关卡,很多PPT产能都会在这个时候挂掉,因为磷酸铁(锂)行业是定制化生产的行业。

和医药的一致性评价一样,汽车/储能安全是非常重要的,所以需要经过正极、电池厂验证,深度绑定,这个期间被淘汰的PPT是最多的,一个罗卜一个坑嘛。

经过5关能剩下来的磷酸铁(锂)项目,不多了。

[声明:本文数据为本人一手整理,未经校对,不保证准确性]