一,事件背景

近日我国科学家在喜马拉雅发现超大型锂矿,而与此同时特斯拉与澳大利亚锂矿商签下锂矿石采购大单。锂资源是电动汽车产业链上的重要一项,全球电动汽车龙头对锂矿资源的布局印证了锂矿资源的重要性,这样看来此次我国科学家发展的超大型锂矿或将助力我国锂行业发展。

二,认识锂行业

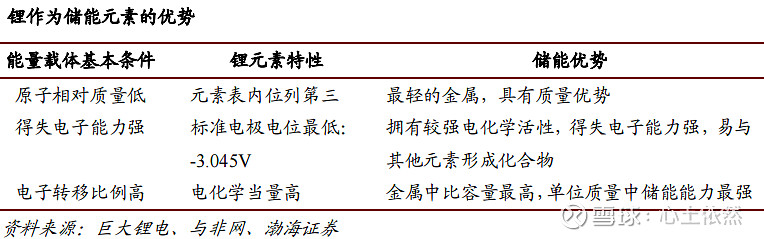

锂行业隶属于有色金属行业中的稀有金属子行业。锂矿经冶炼加工后可制得多种锂盐产品,传统上广泛应用于玻陶、润滑等领域,被称为“工业味精”。作为最轻的金属,锂在金属中比容量最高、得失电子能力强,因此锂又是电池的理想材料,是天生的“能源金属”。如今全球电动化浪潮为锂撑起前所未有的巨大空间,锂产业已成为各国争相发展的新兴朝阳产业。

三,需求分析

1.动力电池需求快速提升,中国是全球最大消费国

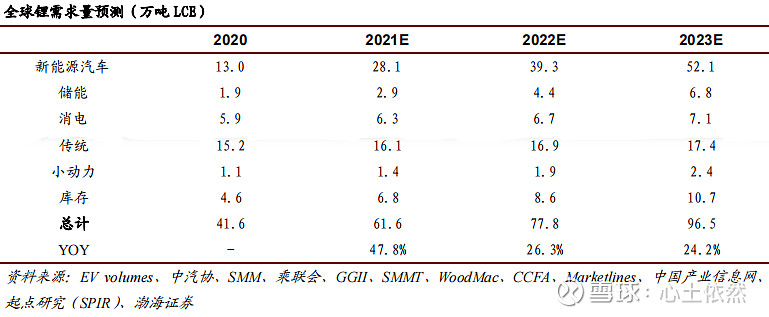

锂的下游主要应用于车用动力电池、消费电子、储能、小动力电池以及其他传统应用领域,随着新能源汽车需求的快速爆发我们认为未来锂需求的主要增量在于动力电池方面。从需求量上看,2016-2020 年 CAGR 达到 18.46%,2020 年全球锂盐消费量约为 37 万吨 LCE,其中中国占比 62.1%,我国是全球主要的锂消费国。

2.细分下游需求可分为五类

1)新能源汽车

2020 年是全球电动化元年,新能源汽车发展核心驱动力来自于政策叠加优质供给带动需求的双重推动。预计 2023年世界新能源汽车销量可达 1143.8 万辆,带动锂资源消耗量达 52.1 万吨 LCE,2020-2023 年 CAGR 达到 59.0%。

2)储能电池

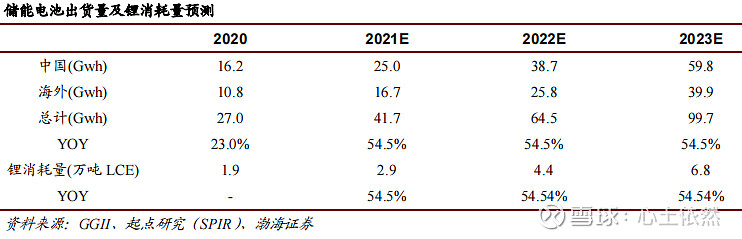

储能装置中锂电池储能系统近年来发展迅速,锂电池优秀的充放电效率、工作温度及循环寿命等性能均能满足风电、光伏供电系统需求。据预测,2020-2025 年全球储能锂电池出货量 CAGR 约为54.5%,预计2023 年全球储能电池出货量将达到 99.7GWh,带动锂消耗量达到 6.8 万吨 LCE,2020-2023 年 CAGR 达到 54.5%。

3)消费电子

消费电子目前处于市场饱和状态,市场增长缓慢,不过随着智能手机以及智能家居的普及,预计全球消费类锂离子电池行业规模未来持续稳定增长。预计 2023 年消费电子锂电池出货量将达到 124.2GWh,锂消费量有望达 7.1 万吨 LCE,2020-2023 年 CAGR 为 6.0%。

4)传统需求

锂的传统应用包括润滑剂、空气处理、药物、玻璃、铸钢件等,随着疫情缓解通胀高企,各国财政和货币支持相继退出,全球增长正进入一个明显放缓的时期,预计2021/2022/2023年增速分别为的5.5%/4.1%/3.2%。鉴于传统工业增速与全球经济增速基本同步,预计 2023 年传统工业锂用量有望达到 17.2 万吨 LCE,2020-2023 年 CAGR 为 4.3%。

5)小动力电池

区别于新能源车的动力电池,小动力电池主要是替代原有的动力系统:如铅酸、镍氢等电池,故可替代市场空间巨大。预计 2023 年小动力市场碳酸锂需求将达到 2.4 万吨 LCE,2020-2023 年 CAGR 为 30.0%。

3.预计 2021-2023 年锂需求复合年均增速 32.3%

目前锂行业库存水平较低,部分正极厂商碳酸锂库存约可支撑生产 1-3 个月之间,假设原料紧缺下库存仅能维持厂商正常生产 1.5 月左右,占需求比重为1.5/12。预计 2021-2023 年全球锂总需求量为 61.6/77.8/96.5 万吨 LCE,2020-2023 年 CAGR 为 32.3%。

四,供给分析

1.矿石锂为主,盐湖锂潜力大

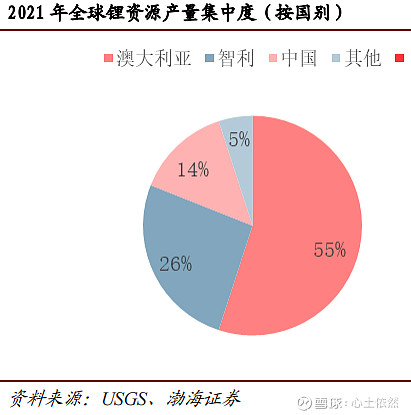

2020 年全球锂资源供给以矿石锂为主(占比 59%),考虑到盐湖提锂技术的成熟、盐湖本身巨大的资源储量以及锂矿石的供应瓶颈,长期来看未来盐湖锂资源供应或占据主体。从产量构成来看,据中国有色金属协会 2020 年全球锂盐产量约为 35 万吨 LCE,其中中国占比 77.1%,为全球最大锂盐供给国。

2.中国锂矿矿石及盐湖均衡发展

中国锂资源较为丰富,锂资源供应由锂辉石、锂云母和盐湖卤水三部分构成,其中盐湖锂资源储量占比超全国总量的 80%。

1)矿山

我国锂辉石锂矿主要分布在四川,四川锂矿主要集中在甘孜州的甲基卡(包括康定甲基卡、雅江措拉)和阿坝州的可尔因(包括李家沟、业隆沟)两大矿田。我国锂辉石矿总储有量约 1.5 亿吨,氧化锂总含量月 230 万吨,平均品位在 1.3%左右。

2)锂云母

我国锂云母矿资源主要分布在江西宜春,坐拥全球最大的多金属伴生锂云母矿氧化锂,总资源储量约 290 万吨。

3)盐湖

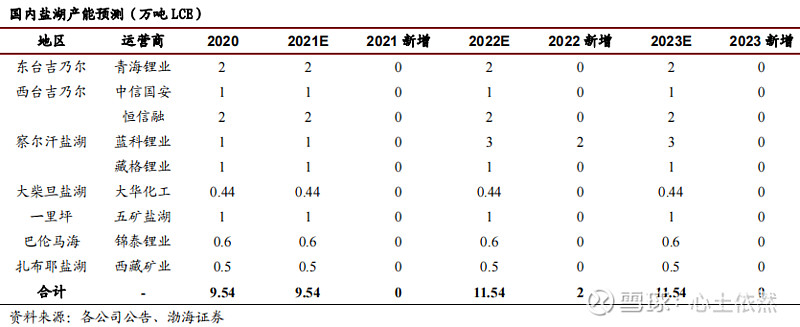

我国锂盐湖分布地点主要集中于青海和西藏两地,其中位于青海的察尔汗盐湖储量最大。我国盐湖新增产量主要来自于察尔汗盐湖,其运营商蓝科锂业新增 2 万吨电池级碳酸锂项目基本完成建设,产能有望在 2022 年释放。

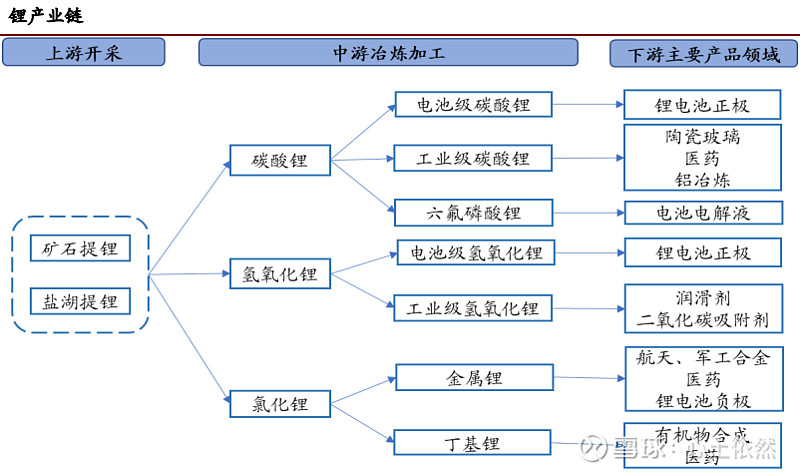

五,产业链

在锂产业链中,上游主要是锂矿的开采,目前主要通过锂矿石和盐湖卤水提锂;

中游主要是锂盐产品的生产,初级加工阶段的产品主要包括碳酸锂(最基础锂盐)、氢氧化锂、氯化锂等一次锂盐;

进一步加工可制取丁基锂、金属锂等二次或多次锂产品,其中碳酸锂和氢氧化锂按照纯度与化学指标也可以分为工业级和电池级,分别用于工业领域和电池领域;

锂下游分布广泛,主要应用于电池、陶瓷、玻璃、合金、润滑剂、医药、航天及军工等领域。

六,行业现状

1.锂行业具有较高的行业壁垒

1)重要的资源壁垒

全球锂资源较为丰富但可开发的低成本优质锂资源较少,同时在当前高需求影响下资源显得尤为重要,且企业自身是否有矿产资源决定成本端是否具有优势。

2)资金壁垒高

为适应环保政策要求,需要充足的资本实力和一定的资本支出。

3)退出壁垒高

作为资产密集型行业退出壁垒高。

4)一定的设计研发壁垒

锂金属的冶炼、加工需要一定的设计研发能力。

5)一定的产品认证壁垒

如氢氧化锂品质较大程度影响电池性能,进入下游供应链所需的认证周期较长,也构成了一定的行业壁垒。

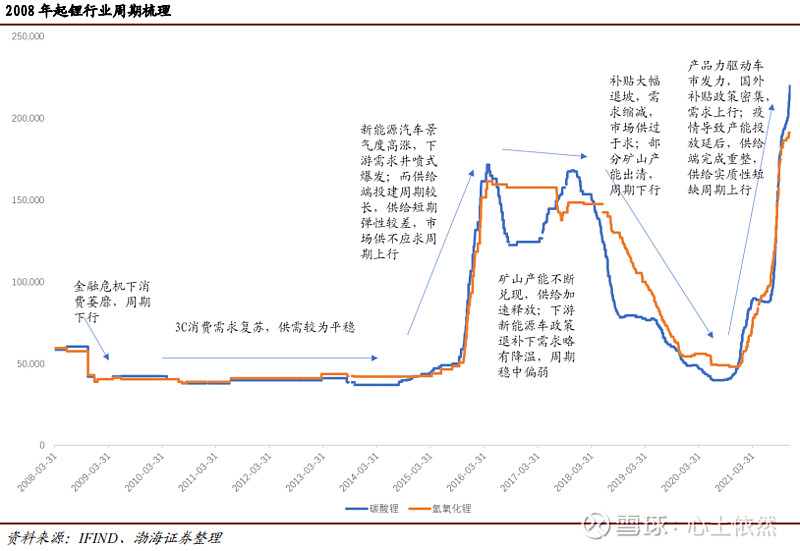

2.锂行业具有典型周期性特点

一方面锂资源需求波动迅速,而供给释放速度明显落后;另一方面,上游供给为重资产型企业,高成本投资且需要大量现金流,矿端具备生产能力后迅速投产,供给扩张幅度大。当前,锂行业因新能源发展浪潮而处于超级周期的上行阶段。

3.锂产业链话语权目前在矿端及加工端

产业链具体为锂矿企业-锂盐加工企业-正极材料企业-电池企业-新能源汽车企业。从整个锂电产业链格局上看,电池企业集中度最高,矿端及加工端居第二位。虽然电池企业具有较高的集中度,但当前锂矿实质性短缺,且矿端与加工端基本完成一体化,因此产业链话语权目前在矿端及加工端。从技术壁垒上讲,电池端及汽车端较高,正极材料企业在整个产业链中处于最弱势。

1)矿端:供应集中度较高

分国家看,锂原料供应主要集中在澳大利亚、智利、中国和阿根廷,产能 CR3 达到 95%高度集中,其中澳大利亚占比达到 55%是全球锂原料主要供应国。分项目看,CR4 达到 47%,其中 Greenbushes 占比最大。

2)加工端:集中度较高,氢氧化锂优于碳酸锂

从全球看,全球锂盐加工企业产量CR4 约为 69%,集中度较高,其中中国企业赣锋/天齐合计占比达到 26.3%。从国内看,碳酸锂企业 CR4 达到 39%远低于氢氧化锂企业(CR4 达到 77%),碳酸锂生产工艺要求低于氢氧化锂故竞争更加激烈。

七,行业前景

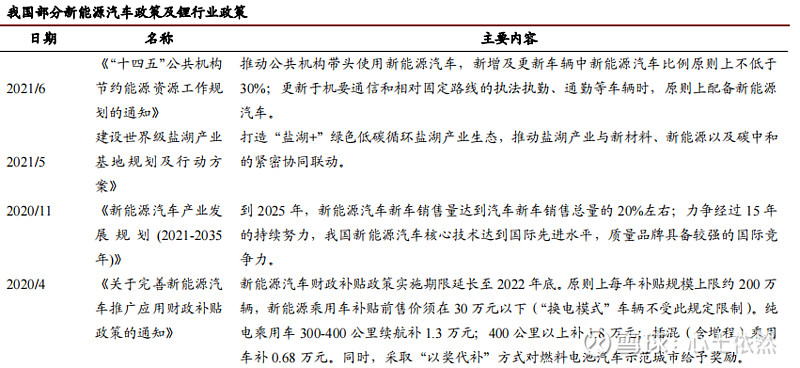

1.国家政策大力支持

锂下游主要需求为新能源产业,符合国家产业政策的导向,各国都把储能电池和动力电池的发展放在国家战略层面高度,配套资金和政策支持的力度很大,中国也不例外。汽车行业政策包括消费补贴、车企双积分制度等。对于上游锂资源,国家层面上高度重视对锂资源的勘查与开发,把锂作为需要“储备和保护矿种”之一、战略性矿种之一。

2.产业链优势明显

经过十余年的发展,我国已逐步建立起包含锂矿采选、锂盐加工、电池原料生产、电池制造、电动汽车制造等各个环节的完整产业链,并且受益于我国庞大的市场,我国锂电产业链产值也在迅速提升,我国是全球最大的锂盐生产与消费国、全球最大的锂离子电池生产国、全球最大的新能源汽车消费国。

3.成长空间广阔

锂行业的成长更多是基于动力电池及储能电池需求的带动。其中动力电池端,电动汽车的驱动力已由政策红利成功转向产品驱动,2020 年下半年开始电动汽车的需求转由市场带动,这种驱动力更具有持续性与活力且更为强劲;储能电池端,风电、光伏产业加速发展,新能源发电占比的提升,储能需求日益扩大,锂行业成长的确定性较强且空间非常巨大。

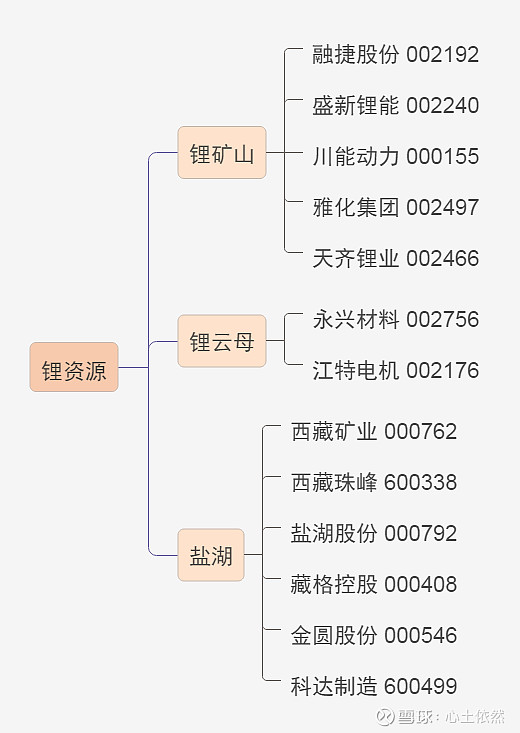

八,相关上市公司

@今日话题 @雪球活动 #股民的日常|# #A股# $融捷股份(SZ002192)$ $江特电机(SZ002176)$ $盐湖股份(SZ000792)$