购物中心房地产投资信托基金的进一步合并看起来不可避免

2020年6月29日,美国东部时间上午8:59

包括: $马塞里奇房产(MAC)$ , $西蒙地产(SPG)$ , $陶布曼中心(TCO)$

仅长远,价值,长远的眼界

( 164位关注者)

摘要

市场力量使购物中心房地产投资信托基金陷入生存困境。

由于Simon(SPG)的溅镀交易收购了Taubman(TCO),因此合并已经开始。

这里介绍了将三个A级购物中心合并为一个案例。

对于购物中心房地产投资信托基金来说,这已经是一个残酷的十年。2020年大流行引发的衰退正在加速已经出现的估值下降。长期以来加速电子商务的趋势已与增加杠杆的零售商的另一趋势相冲突。这导致了破产浪潮,这将减少商店数量并将资产负债表重组到可持续水平。

但是实体零售仍将存在,购物中心将找到适应的方法,其中一些已经在进行中(有关此情况的某些方式,请参见此处的文章)。与租户类似,购物中心所有者将需要适应和创新。他们还将需要大量资源来重新分配锚固空间,并开发周边地区以建立更好的目的地。所有这一切都将需要资金,并且目前所有REIT都无法使用资源,这增加了做某事的紧迫性。

商场房地产投资信托业已经在萎缩,将需要进一步萎缩。随着收入的下降,运营杠杆开始反向发挥作用,固定的间接费用成本降低的利润率要快于销售额。这种情况几乎自然需要合并,并且一些合并已经开始发生。从行业构成来看,有两个潜在的房地产投资信托基金是潜在目标,马塞里奇(MAC)和陶布曼(TCO),另外两个是潜在的收购者西蒙房地产集团(SPG)和布鲁克菲尔德的GGP(私有)。

树木REIT被广泛认为是最高质量的运营商。他们几乎拥有A级购物中心。与这三个因素一起,另一个相关的参与者是Brookfield的General Growth Properties。GGP在2008年金融危机后被加拿大私募股权运营商Brookfield私有化。鉴于其所有者的性质,GGP也有可能在研究合并机会。

这方面的第一笔成功交易发生在今年2月,西蒙(Simon)签署了以36亿美元现金收购TCO的协议。鉴于自2月以来情况如何发展,SPG现在正试图终止这笔交易。潜在的意图可能是重新谈判以降低收购价格,这是不可能确定的。但是,组合的条件已经成熟,并且此初始操作就是证明。西蒙是先行者,注意到它也曾试图在2018年收购Macerich(MAC),但失败了。

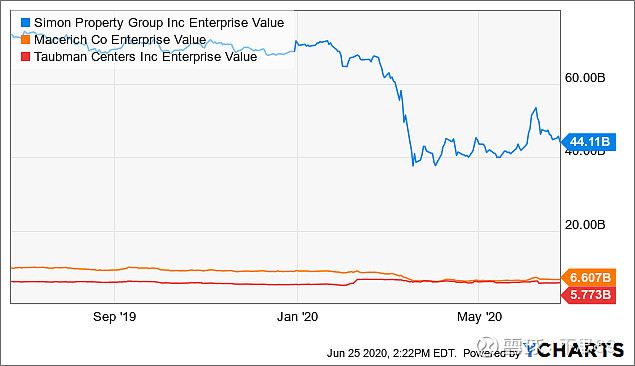

就相对规模而言,SPG约为其他两个REIT的总和的4倍。突出其在该领域的主导地位。

YCharts数据

基本原理:

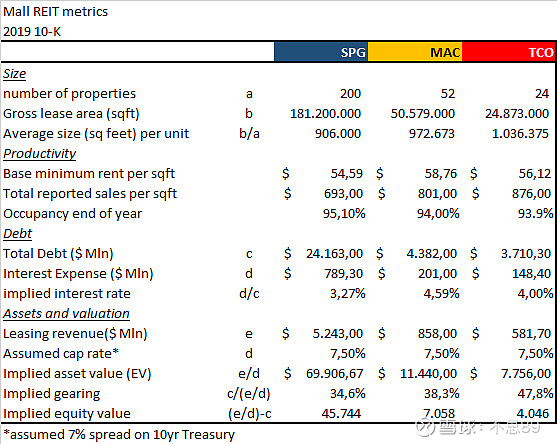

下表是来自各个10-K的数据点的汇总。预计未来几个月,这些基本面将显着恶化。这里的重点是看每一次“陷入”危机的相对表现。因为我们关注的是A级购物中心,所以大多数KPI都差不多。例如,每平方英尺的租金,占用率和平均购物中心规模。较小的REIT每平方英尺的销售额更好(超过$ 800),但负债率也更高。这使得它们在经济衰退期间尤其容易受到攻击。

关于生产力,值得一提的是,尽管有所有破产新闻和零售启示录,但截至2019年底,基本面还不错。入住率保持良好,同时每平方英尺的销售额保持不变高架。这凸显了这样的理论,即甲级购物中心比其他购物中心更具可持续性。

上表的底部显示了非常简化的估值分析。它收取的租金(不包括维护收入)除以假设的上限利率(或永久性折现率)7.5%。此折扣率背后没有科学依据。在这种情况下,它比无风险利率高约700 bps。在所有这三种情况下,每个房地产投资信托基金的隐含股权价值都远远高于当前的市值(见下文)。

YCharts数据

除非其中一个较小的房地产投资信托基金面临实际困扰,否则我不认为以目前的价格能够达成交易。目标董事会或股东将不批准。较为合理的价格是上表中使用假定上限汇率计算得出的价格。对于目标公司,该方法得出的结果是MAC的估值为70亿美元,TCO的估值为40亿美元。就TCO而言,这非常接近SPG提供的36亿美元。请注意,Simon交易占股权的80%,这意味着REIT 100%股权的交易额为45亿美元。至少在大流行前的情况下,此实际交易可验证用于该组的最高费用。

TCO的市值过高。鉴于我的上述估计和较小的规模,它的交易价格应低于MAC的价值。但是,由于诉讼结果的前景迫使SPG继续进行购买,因此其价值有所提高。就是说,合并套利基金持有TCO股票,原因是该交易是通过诉讼执行或以较低价格重新谈判的,但并未取消。

合并方案:

下表列出了将三个实体合并为一个实体可能节省的成本(或产生的协同作用)。这样的结果可能不会出现,但并非不可能。西蒙拥有276个总数中的200个(总数约占美国所有购物中心的20%)。这不会是集中精力。我相信SPG的资产负债表将为另外两个提供110亿美元的价格。或者现金加股票的组合可能有助于为收购筹集资金。

假设购买价格-MAC为70亿美元,TCO为40亿美元

110亿美元

节省和其他协同作用:

节省利息支出(80亿美元,可节省50个基点)

$ 4000万/年

节省人员和办公室租金(一个总部)

$ 4000万/年

节省C-Suite

$ 1500万/年

节省合规性(三个公共实体合而为一)

$ 1000万/年

董事会积蓄(三个董事会合而为一)

$ 500万/年

议价能力提高租金(150bps)

$ 9千万/年

总:

$ 200 m /年

在12倍FFO倍数下的协同增值

24亿美元

从2亿美元的储蓄和改进中增加的FFO转化为约24亿美元的增量价值。这个数目似乎足够吸引人(超过假定购买价格的20%)。当然,其中一些假设可能不成立。披露中没有足够的粒度来避免使用粗略估计。读者可以根据需要向上或向下调整这2亿美元/年。另一方面,110亿美元的价格可能太高了,几乎是TCO和MAC组合目前市值的3倍。较低的价格将使合并的理由更具吸引力。

结论:

在这三个公共房地产投资信托基金中,目前只有西蒙能够被收购,并且已经表现出强烈的意愿来行使这种选择性。即使假设目前的估值远低于当前低迷的估值,潜在的协同效应似乎也足够强大,足以吸引整个行业的整合。布鲁克菲尔德的GGP数量不明,可能正在考虑类似的事情。或可能不会。但是它的存在可能会促使西蒙采取进一步的行动。

披露: 我/我们是长期SPG。 我自己写这篇文章,表达了自己的见解。我没有得到任何补偿(除了寻求Alpha之外)。我与本文中提及其股票的任何公司都没有业务关系。

转载自SA

原文链接:网页链接