利益申报:本人持有一部分风险仓位

一、简介

Bakkt作为一家加密货币和忠诚度平台公司,在监管合规性和机构经验方面具有独特优势。

Bakkt拥有纽约州金融服务部(NYDFS)颁发的加密资产托管牌照。该公司的加密资产托管业务受到全方位监管,这使其在当前环境下尤为珍贵。鉴于最近发生的一系列加密资产托管安全事件,投资者和机构客户对安全合规的要求正在不断提高。Bakkt拥有纽约州金融服务部的监管认可,这有助于其赢得客户信任,获得更多机构级的市场份额。

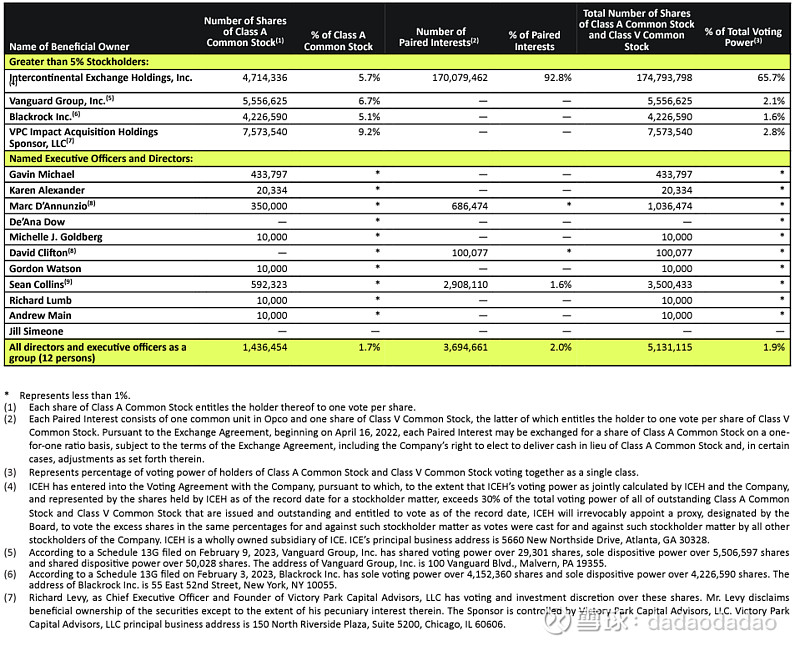

Bakkt拥有强大的机构背景。它最初是跨国交易所运营商洲际交易所集团(ICE)所成立的Crypto业务分支,后通过分拆成为一家独立上市的加密公司,而目前ICE依然控制了60%以上的投票权,绝对控制该公司。(另外根据下图注解4-ICE的实际投票权只有30%)

股权架构来看,公司目前有A和V Class股权。上市的股份(也是有经济收益权的)是A股。V Class只是纯投票权。从公司股股东情况看,不乏大型机构的加持。仅从上市流通股(A股)而言,里面就包括了:1)ICE集团 - 5.7%; 2) Vangard集团 - 6.7%; 3) 黑石BlackRock - 5.1%; 4) Victory Park Capital - 9.2%。

Bakkt体现了传统金融与加密经济的结合。ICE这可大树为其带来了宝贵的监管合规和运营经验,也使其能够更好地服务于机构客户。在当前加密资产市场动荡的环境下,Bakkt扎实的合规基础和丰富的机构服务经验,将有助于其抓住机遇,稳步发展业务。

二、公司主要业务

Bakkt是一家加密货币和忠诚度平台公司。Bakkt提供加密资产托管、交易和结算服务,以及忠诚度平台服务,连接各种忠诚度计划。公司业务主要包括两大板块:

加密资产业务

包括加密资产的安全托管解决方案(Crypto Custody)和先进的加密资产交易功能(Crypto Trading)。Bakkt提供安全合规、值得信赖的加密基础设施平台,具有行业领先的安全托管解决方案和先进的交易功能。

忠诚度业务

运营和维护一个连接忠诚度计划和电子商务商家的兑换平台。为各种忠诚度计划提供技术解决方案,帮助它们更好地挽留客户。

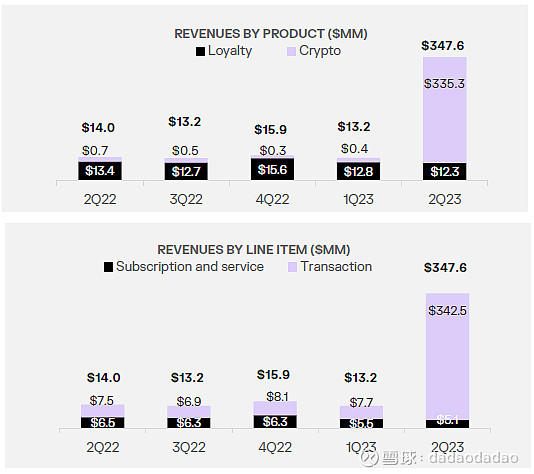

下图可见,在收购Apex Crypto之前,Crypto业务带来的收入相对有限;但收购之后,Crypto业务变成Bakkt的绝对主力。

三、市场状况和机遇

加密货币市场增长潜力

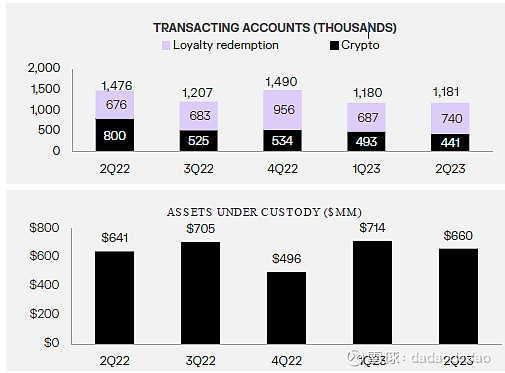

加密货币市场近年来快速增长,预计未来仍有很大增长空间。随着区块链技术的发展和加密货币的普及,这一领域仍有很大潜力。当然,目前的Crypto寒冬下,全行业交易量的下行,也一定程度影响了当前公司的增长。下图展示了公司的交易账户数量和托管资产情况(已包含Apex Crypto对应的业绩)。

收购Apex Crypto扩大加密交易业务

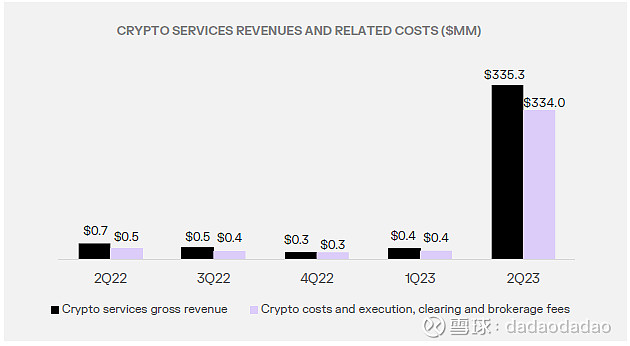

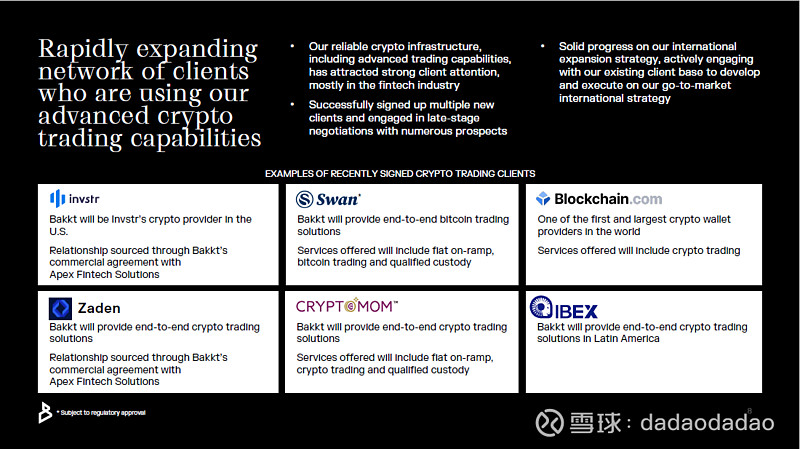

2023年4月,Bakkt通过收购Apex Crypto扩大了加密交易业务。这使公司加密基础设施平台的服务能力获得大幅提升。Apex Crypto也为Bakkt带来大量新的客户。在收购Apex之后,Bakkt的Q2业绩出现了大幅度增长。

开拓国际市场

Bakkt正积极拓展国际市场。通过深化与现有客户的合作,开发国际化业务战略。国际扩张为公司带来新的增长机遇。

四、财务状况

根据第二季度财报,Bakkt收入为3.476亿美元,同比大幅增加,归功于Apex Crypto收购带来的加密交易收入增加。该季度净亏损为5050万美元。

Bakkt拥有9000万美元的现金和短期证券。Q2纯现金支出1800万美金。照这个速度,现金情况还是比较紧张。

管理层正积极控制费用支出。2023年期间公司的运营成本均有下降。

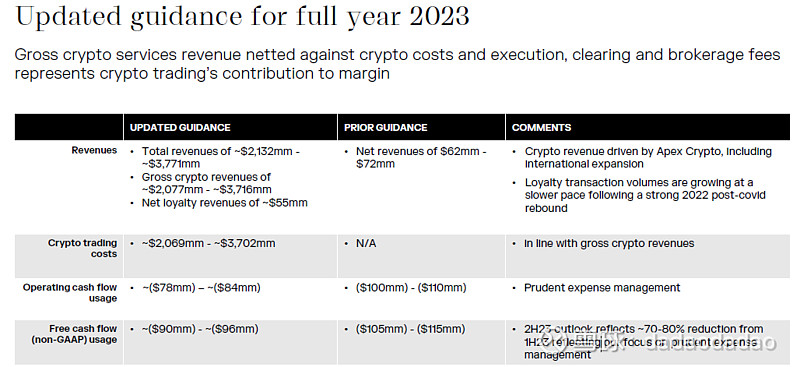

全年收入预测方面,2023年 Bakkt预计收入21-37亿美元,经营现金流使用0.78-0.84亿美元(从Q1的1亿~1.1亿调低了),说明管理层也在大力控制费用支出。

五、公司内在价值

Bakkt近期快速增长主要源自加密资产交易业务,得益于Apex Crypto的收购。收购不仅带来客户资源,也增强了Bakkt在加密资产交易和托管方面的竞争力。随着加密市场逐步回暖,Bakkt有望实现规模化增长。

公司财务表现方面,管理层正在积极控制成本费用,亏损有所收窄。从运营数据看,交易账户和托管资产均有稳步增长,表明Bakkt的商业模式和产品具有一定竞争优势。

Bakkt背靠大集团,拥有雄厚的监管合规实力和丰富的机构服务经验,这是其核心竞争力所在。在行业动荡时期,这种优势尤为明显。

Bakkt具备持续获得机构客户、扩大市场份额的能力。随着规模效应的发挥,如果下一波crypto牛市到来,Bakkt有望在未来实现盈利。

当然,公司面临市场竞争和业绩不确定性。但从长期看,Bakkt的增长潜力和内在价值都较为可观。特别是现在公司市值只有1个多亿,有一定的值博率。