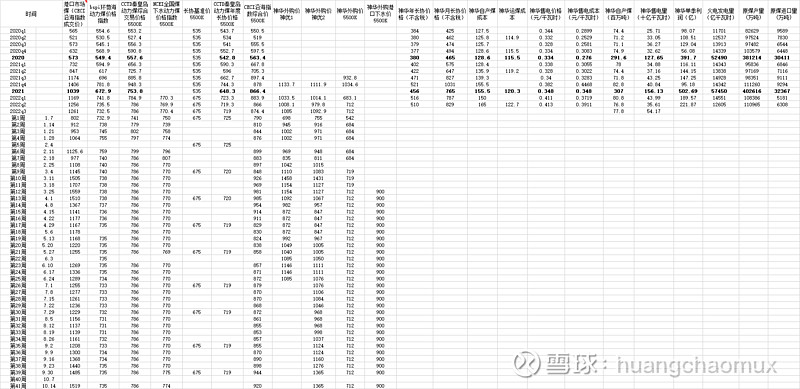

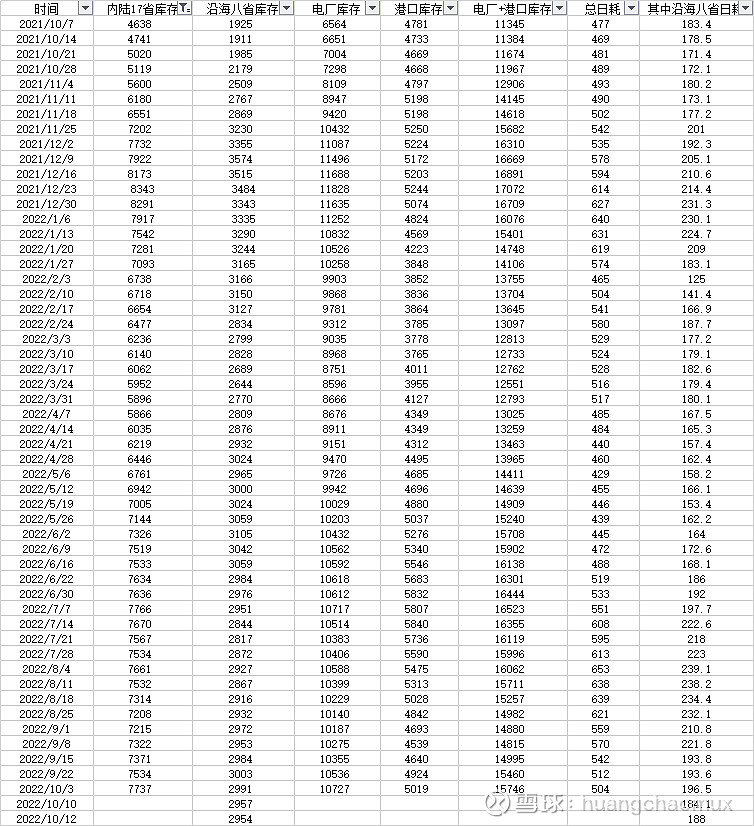

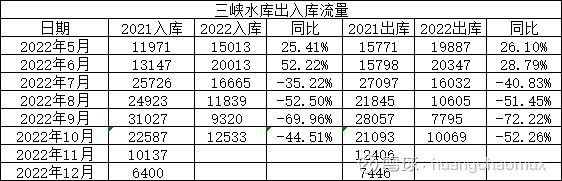

$中国神华(SH601088)$ $陕西煤业(SH601225)$ $兖矿能源(SH600188)$ 一个月后回过头来看,港口现货涨了将近200,神优外购价维持在今年的最高位,三季度自产煤、售电量均较二季度环比和去年三季度同比都是正增长的,煤电量价其高,三季度业绩不会差。且三峡出入库流量同比均为负,水电还是偏弱,后续还得靠煤电。说说四季度,目前日耗水平仍高于去年同期,如果港口市场煤没有出现200以上降幅的话,市场煤价格水平是不会低于去年四季度的水平的,长协价会低于去年25元左右,影响毛利20亿左右,但是去年神华火电亏了9.2亿,在北京国电火电上面亏了12亿以上的利润,今年火电板块应该不会亏钱,甚至还有微利,一正一负,利润不会受多大影响,而且不用计提28亿的所得税。A股9pe,H股6pe,还在合理估值范围内,没有泡沫,值得继续持有。