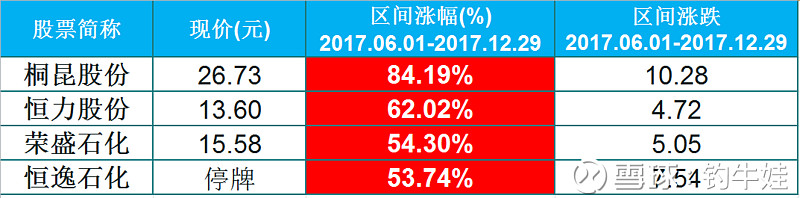

在2017年下半年四大龙头股逆势暴涨,特别是在2017年11月份和12月份;市场指数跌,化纤指数涨,龙头品种更是逆势飞天;而到了2018年的1月份,市场回暖后,涨的就更猛了。典型的逆势不跌,顺势大涨的主线特征;

那么问题来了,石油炼化行业的四大龙头为什么暴涨?

翻看机构分析报告中,看的最多的关键词是“PTA”

那么PTA到底是什么鬼?

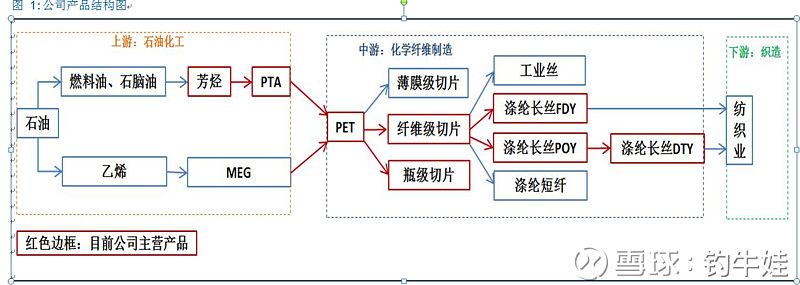

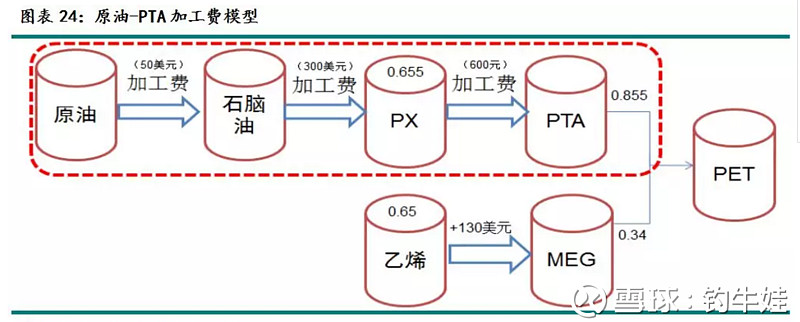

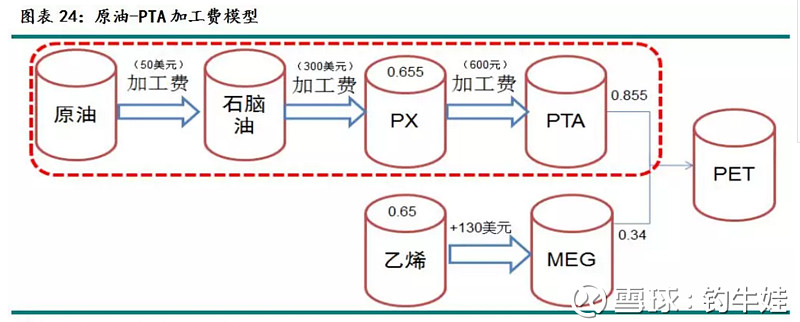

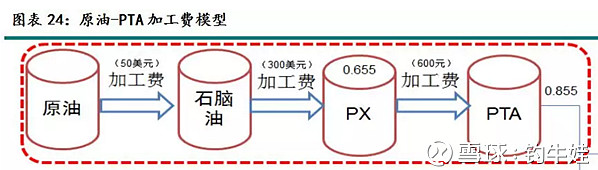

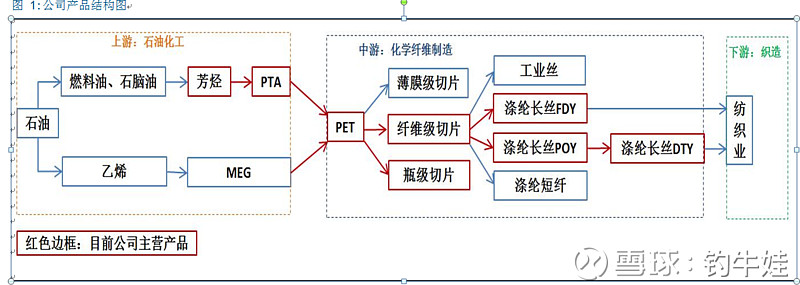

下面一张炼化产业链能够清楚的看明白

很清楚的看到,PTA是我们生活中不可或缺的原材料,身上穿的衣服裤子鞋子帽子,手里拿的可乐瓶子,都是用PTA合成炼出来的;

你不用知道PTA的学名叫做“精对二甲苯酸”,也不用知道它的化学式是这样的

只需要知道,我们身边穿的衣服和拿的可乐瓶。初步的原材料就是PTA。

对头,它就是个原材料路人甲而已。

那么为什么这个路人甲PTA近期会怎么惹人眼呢?

答案在下方的一张图:

对头,你没有看错,从石油脑加工成PX加工成PTA需要600元的加工费。那么生产PTA的企业要赚钱;

只需要PTA-PX>600元;就能够获利了。PTA企业挣的也是血汗钱啊![]()

这一点很关键;为啥子勒?

因为PTA这个行业,已经连续亏损了5年时间了,没错,连续五年PTA-PA<600元;很多小厂被迫关闭,行业主动或被动的却产能,剩下来的都是Superman,超级大厂活了下来,行业形成了寡头垄断的格局;

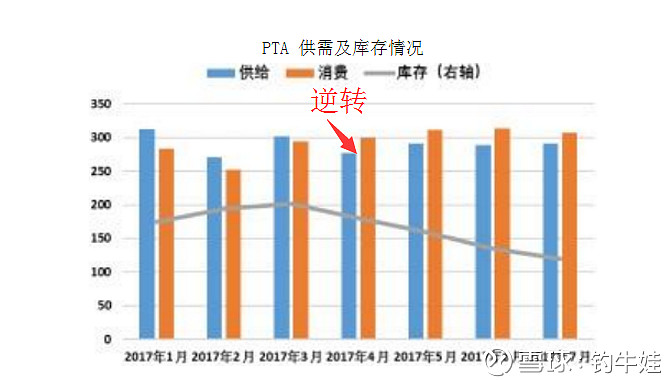

这个时候夹缝天时地利人和,2017年的去产能政策和环保督查再一次降低了PTA产量;而又在消费升级的政策下,2017年买的衣服多了起来(不相信回想下你身边的女人们),纺织行业在2017年迎来春天;对PTA的需求上升,造成了五年以来第一次PTA出现供不应求的局面。

行业环境发生逆转以后,关键的地方就来了:PTA-PX=利润(加工费利润)

在2017年下半年发生了巨大的变化;

从《中国纺织报》的一篇PTA期货论坛中的报告里,几位PTA行业老大的原话是这样的:

拥有1350万吨产能的恒逸石化营销中心副总经理说道:“PTA生产企业很关系加工费,整个行业的供需情况是决定PTA加工费的重要因素。2017年1-10月,国内PTA行业的平均加工费约为630元/吨,其中加工费的低点在3~5月,约300多元/吨,高点在7~9月,一度达到1000元/吨。11月初,受市场上一套旧装置重新启动的影响,PTA的加工费又有所回落”。

那么PTA加工费涨价后,对PTA生产企业肯定是利润增多了。到底增多了多少呢?

我们简单来估算一下:

恒逸石化是行业龙头,它的加工费成本更低,在550元/吨以上就能够获利;

2017年的平均加工费是630元/吨

恒逸石化的产能是1350万吨,年度的平均开工率在85%左右;

那么利润就来了

利润=(630-550)*1350*10000*85%=9.18亿元;

9.18亿对恒逸石化来说好像不多。但要知道的是,2017年PTA加工费是在下半年才开始涨起来的,2017年多半时间的没赚;

按照现在行业景气度,假如说2018年PTA的加工费能够维持在750元以上(这个一点都不多),那么PTA的利润是多少呢?

答案是:22.95亿元;

利润一下子就翻倍了很多(因为基数太大了,年产1350万吨也没谁了,加工费赚100元就,利润就是十多个亿);而且这还只是恒逸石化的单项产品之一而已。公司的中游产品聚酯和涤纶同样会因为纺织行业的景气度提升,利润继续增长;

这就是市场做多PTA公司的主要逻辑——业绩反转,“五年不开张,开张吃五年”!!

那么回顾了2017年底PTA龙头股上涨的核心逻辑以后,2018年炼化行业的关键点又在哪里呢?

两个地方,一个还是PTA的加工费,另一个是PTA的上游品种PX的产能!!!2018年,拥有PX的炼化公司,更具有前景;

为啥子勒?

因为在2018年4季度之前,PTA的状况会转移至PX里;PX会在2018年前三季度复制PTA在2017年下半年的格局——供不应求!

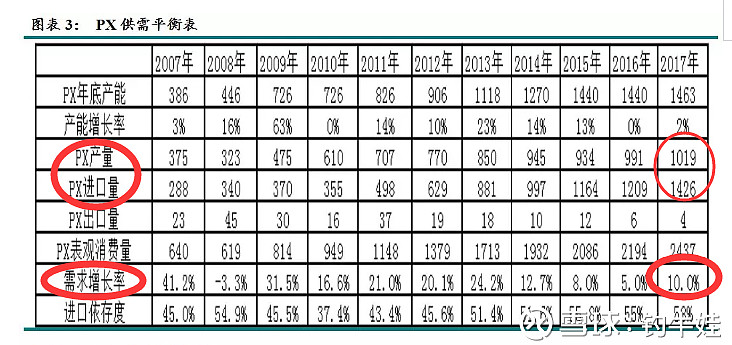

先来看PX这几年的情况,特别是在2017年。PX国内的产量是1019万吨,进口量是1426万吨,出口量是4万吨,需求是2437万吨;在2017年实际供需是多了45万吨(PX2017年没火起来的原因)。就算是多了45万吨,我国的PX还是大部分依靠进口。

进口的国家主要来自于“韩国和日本”。

再看2018年全球新增产能的计划:

能够确定的是,2018年一季度越南70万吨小装置,二季度沙特134万吨及四季度国内数套装置均存在较大变数。大部分计划在2018年4季度以后(关键信息,也就是说,2018年1-3季度,新增几乎可以忽略不计。)。

再看2018年PX大厂准备的停工检修计划

从上图清楚的看到,2018年检修计划大部分集中在1-3季度之间;检修就会停工停产,产量降低;

最后再看国内PTA的需求端(PX加工成为PTA)

对2018年PTA供需进行展望,供应增量来自翔鹭450万吨、桐昆220万吨及远东140万吨产能贡献,最有可能来自翔鹭剩余225万吨装置回归,目前计划是跟随腾龙芳烃同步,当前计划是7月份,整体来看2018年PTA环节理论供应增量将十分明显,但与此同时PX环节将成为限制PTA产量增长的主要因素,假设复产的PTA产能满负荷运行的话,其它装置与17年一致,PTA产量增加700万吨偏上,那么PX将会变为负库存,显然这种假设不可能存在。

这个逻辑其实很简单

PX加工生产PTA

PTA在2018年新增或复产或增加750万吨的产能,750万吨PTA的产能需要1000多万吨PX的增量;而2017年PX的总产量只有2445万吨,相当于要增加一半左右的产能。而在PX方面,2018计划的新增产能却极小,停车检修大部分集中在1-3季度,供应量还会降低;增加产能明显是不可能的事儿(PX工厂的修建周期是很长的)。

所以,PX会在2018年3季度之前,极可能的出现“供不应求”的状态。

那么供不应求以后,价格是否该涨呢?

在供需不平衡里,可能性是极强的。

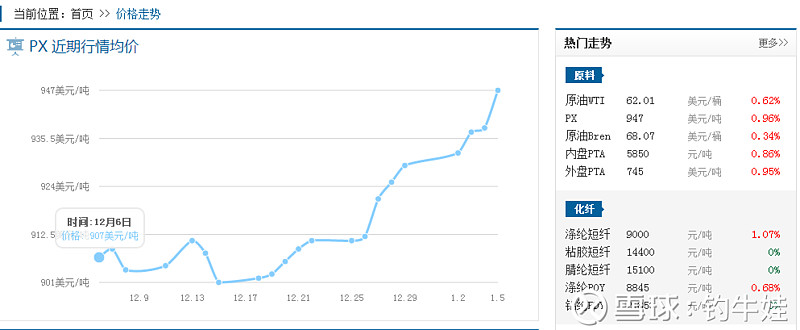

在最新的PX外盘走势中:

PX价格已经创了两年新高了(ps 这个数据很难找,哪位朋友有px价格连续走势,类似与k线图的软件或工具,跪求分享我一个呗)。在k线形态中我们都知道,长期横盘后创历史新高,后期大概率会发生什么呢。

另外,还需要注意一点,PX和PTA最大的不同,在于毛利率是非常高的哦!聚个例子来说

荣盛石化(002493)在2016年的净利润是19.21亿元,它的子公司,主要生产PX的中金石化,在2015年8月投产,2016年这个年份酒赚了16.30亿元。也就是说,2016年的荣盛石化,在PTA还处于盈亏平衡之间的时候,PX就给它带来了丰厚的利润;

PX的毛利率是PTA的9倍左右哦!!!牛掰不牛掰?

那么最后问题来了

拥有PX产量的上市公司有哪些?

中国石油化工集团:9家生产工厂,PX合计产能为493万吨/年,约占国内PX总产能的35.7%;

中国石油天然气集团:3家生产工厂,PX合计产能为235万吨/年,约占国内总产能的17.0%;

中海油集团:1家生产工厂,PX产能为95万吨/年,约占国内总产能的6.9%。

荣盛石化:通过全资子公司中金石化拥有年产160万吨PX产能

上海石化:拥有年产85万吨PX产能;

【延伸思考】

(1)产业链的延伸和挖掘

这一次炼化行业的高景气度,天时地利人和中,天时来自于供给侧改革,地理来自于行业五年亏损形成的寡头格局,那么人和呢?

“人和”来自原纺织行业的景气度提升!

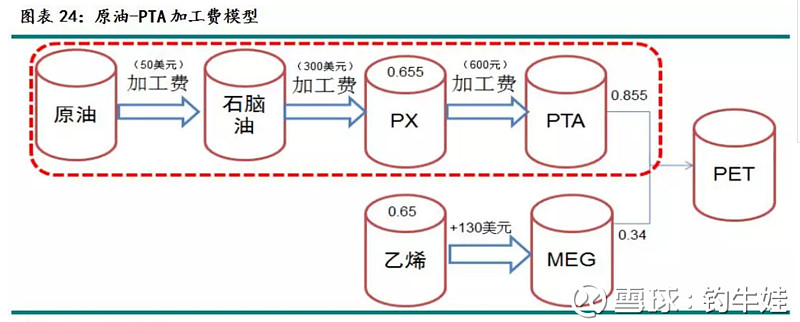

纺织行业景气度提升,需要的PET(聚酯)就增加,聚酯又不是你一个PTA单独合成的,还需要一个重要的玩伴——乙二醇!

她们之间的公式是

5份PTA+2份MEG(乙二醇)=1份PET;

市场现在关注的都是PTA,18年PX也开始旺起来;那么PTA的小兄弟乙二醇呢?这个点市场还没有火起来哦,是不是非常值得关注呢?

另外,从产业链的角度来说

现在市场关注的还是产业链的上游;上游到火起来了,有没可能延伸到中游的涤纶行业呢?

答案是已经在路上了哦。

(2)产业链的格局

2018,还有的搞。

(3)开年后的A股主线

开年后的市场,无论是水泥还是房地产,做多的主要逻辑是年报业绩预期,石化行业符合这条主线,你看看中国石化就该明白了。

开年后的市场,无论是水泥还是房地产,做多的主要逻辑是年报业绩预期,石化行业符合这条主线,你看看两桶油就该明白了。

最后说点注意事项,对于石油炼化行业,在2018年3季度前该注意什么?

1、油价高低,天气变化(原油价格直接影响石化行业,中东的情况要随时了解,特别是伊朗,近期经常上新闻联播啊;天气方面,天气越冷,上游价格就越容易高,因为运输会更难,例如雪灾和洪水)

2、国内外PX巨头的停产检修时间;

3、PX的外围价格(第一手信息,先发制人)

4、中日韩之间的关系,及关税方面的调整;(日韩是PX进口的主要来源)

5、PX的高景气度持续时间?2018年3季度之前px极可能供不应求,但四季度以后,新增产量大增,行业格局会大幅改变的哦;

资料来源:

《中国纺织报》、《全球纺织网》、化纤头条、中国石油和石化工程研究会、和讯新闻、纺织内参

下一篇干活预告:《乙二醇产业总结梳理》或者《涤纶干货总结梳理》

@今日话题 @萌牛投资 $荣盛石化(SZ002493)$ $桐昆股份(SH601233)$ $恒力股份(SH600346)$ @今日头条

钓牛娃,你只管努力,剩下的交给命运![]()