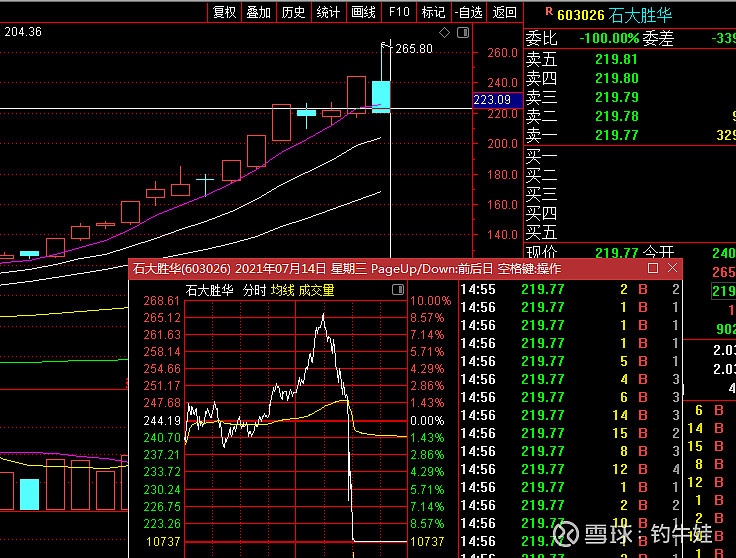

新能车今天板块大跌,罪魁祸首就是石大胜华的高位跳水,带崩了一群高位股。

最高点到跌停,足足18个点。这种断崖式跳水的形态,不能否认,这是很大的风险信号。以前很多妖股见顶都出现过这种断崖式跳水的形态。

不过盘后石大胜华给了中报预告,中报业绩接近6个亿,而券商给的研报全年的业绩预告也才6个亿左右,很明显这个业绩是非常好的,这实实在在的利好。

一边是部分大资金跑路,另一边是中报出利好,明天会怎么样,就非常有意思了。

有一点是可以大致确定的,那就是涨了足足三个月的新能车板块,这里至少该有个分化,甚至还可能开始做顶。如果是做顶怎么办?新能车板块涉及上百家公司,大量的资金在里面。直接来个尖尖的断魂顶可能性不高,即使做顶也该有机构以往的作风,一个平台顶至少是该有的。另一方面宁德时代在500元之上,中军不倒,整个板块的定海神针就在,即使分化后也还有机会,只是难度大幅增加,肉少刺多是常有的是。相比而言,低位的新能源车公司,现在的优势更大,就像今天,新能车和锂电池高位股崩了一片,但还是有低位的新能车公司涨停。资金恐高和偏好低位的情绪很明显。

钓牛研究笔记:五菱核心供应商,低位股有望迎来补涨

而作为中游零部件的供应商300100双林股份,这家公司还在低位。

双林股份的核心亮点在于:

1、五菱神车的核心供应商

公司在互动上回答道:公司就电驱动项目与五菱的合作已于 2019 年初启动,目前已有多个项目正在开展。其中五菱 E50 驱动电机 项目已于 2020 年 6 月开始批量生产,目前主要供货车型为 E50、 E100、E200,截止 3 月底累计出货超 10 万台。这一条回答就证明了公司是新能源车的核心零部件供应商;

2、产能即将放大

公司与五菱 新开发的 E10 项目,预计将于 2021 年 10 月量产。目前公司新能源电驱动对五菱mini的配套比例近 50%。 2021 年 6 月,公司电驱动中标长安汽车、奇瑞汽车、宝能新能源汽车项目,目前正与客户签署相关产品开发合同、技术协议等,预计 2021 年 9 月开始逐步量产。公司持续开发其他品牌新车型项目,目前公司正积极扩充产能,进一步加深与各大车企的合作,预计到 2023 年达到年产能 50 万套,以满足客户需求。

这两个亮点,便出现了一条逻辑线:

五菱神车的核心零部件供应商→今年6月又和长安、奇瑞、宝能等新能源车签订产品开发合同→产品销售范围扩大→产品扩产→新能源景气度高→产销两旺。

这就是一条典型的戴维斯双击的逻辑线。

不过还有个问题要思考,为什么这么明显的标的还在低位?

1、从公司的业绩来说,今年中报预告增长7.7-8.5千万,相比一季报的业绩5.6千万,中报的业绩不算好。1季度赚了5.6千万,这样算下来二季度只赚了2.1-2.9千万。和一季度比起来景气度还降低了。

2、公司传统业务表现不好

双林股份的主营业务是传统燃油车的变速箱,燃油车销量降低自然公司变速箱营收也会降低,同时公司的新能源车业务现在的营收占比过低,2021 年第一季度新能源汽车业务收入占公司总收入的比例为 4.25%;

那么双林股份是不是该在底部?最近有家公司的走势有参考价值

中鼎股份,也是一家汽车零部件供应商,它的问题是重资产公司,资金压力大。前面也一直趴在底部,近期随着获得比亚迪订单的公告,突的一下就立了起来。

而当下的双林股份,也具备如此可能。首先确实是核心供应商,中报业绩虽然增幅不大,但不排除下半年扩产后业绩大增,再说新能车大的趋势结构还在,中军还在,底部的新能车公司本身就有低位的优势。最为一个潜在的低位补涨标的,是适合的。