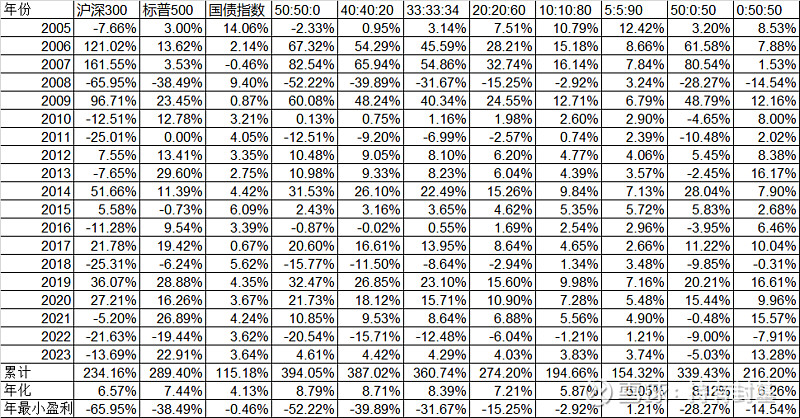

前几天我说了沪深300指数和标普500指数的年度再平衡,很多网友很感兴趣,也提了不少问题。其中有个网友建议我是否能分享这个计算模板,还有网友问如果加上债券指数是不是会更好。我做了一个三个标的的模板,分别是沪深300指数、标普500指数、国债指数,数据截止到2023年12月15日,三个标的的不同权重再平衡计算结果如下:

19年来沪深300指数年化是6.57%,标普500年化是7.44%,国债指数年化是4.13%,但如果是沪深300指数和标普500指数每年年底做一次再平衡,权重各取50:50,结果19年来年化收益率是8.79%,超过沪深300指数和标普500指数,显示了再平衡的有效。

如果我们减少沪深300和标普500的权重,随着国债指数权重的升高,年化收益率从8.79%降低到8.71%、8.39%、7.21%、5.87%、5.05%,似乎并没什么好处,但你仔细看年度的最大亏损,从52.22%,降低到39.89%、31.67%、15.25%、2.92%,甚至到了5:5:90时,年度不出现亏损了,年度最小盈利也有1.21%。所以没有最佳策略,只有最合适自己的策略。有人追求最高收益率,有人追求最少亏损,还有人追求一个平衡。

如果我们把沪深300指数和国债指数两个单独做一个等比的再平衡,年化收益率也有8.12%;但如果我们把标普500和国债指数也单独做一个等比的再平衡,年化收益率反而只有6.26%了。奇怪吧?明明是标普500的收益率比沪深300高,但分别加上国债指数做了再平衡,结果则相反,这是大家始料未及的吧?

这其中主要的原因还是沪深300指数的波动比标普500大很多,我在前几天的文章里说过,你仔细观察,只要是沪深300的牛市年,除了2012年跑输标普500外,其他8个年度的涨幅全部超过标普500;当然,只要是沪深300的熊市年,沪深300全部跑输标普500。正因为沪深300指数相对标普500指数波动大的特点,所以和国债指数做了年度再平衡后,效果反而比标普500要好。

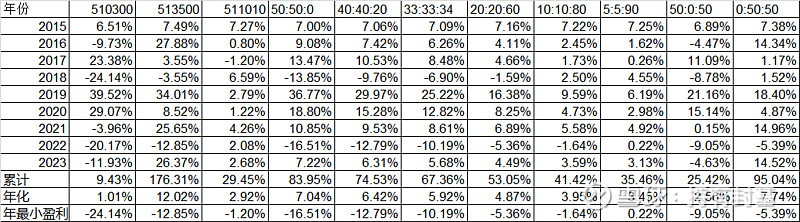

但指数是不能投资的,我们选择了对应的三个指数基金:沪深300(510300)、标普500(513500)、国债(511010),因为起始日期晚,我们只能从2014年年底开始,得到结果如下:

这9年沪深300ETF明显被标普500ETF拉下来了,前者年化只有1.01%,后者年化高达12.02%,做了再平衡后也只能得到一个中庸的结果,并没出现前面我们看到的奇迹。

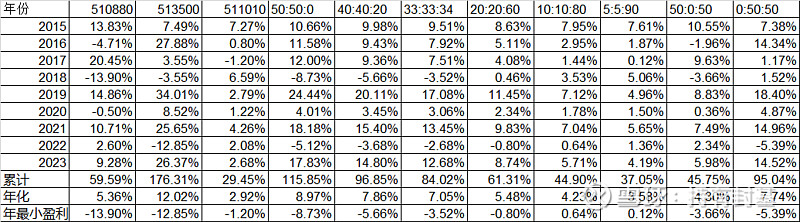

如果我们用红利ETF(510880)替代沪深300ETF(510300),结果要好很多:

经过上面的几个例子的讨论,我们可以看到,再平衡是一个有效而简单的工具,但也不是十全十美的,多个标的再平衡后最终收益率和回撤双优的情况是可遇不可求的,大部分情况都是同时降低了收益率和最大回撤。另外历史的数据也只能代表过去,不能代表将来。

为了方便大家寻找符合自己需求的最合适的再平衡,我提供了模板,使用非常方便,下载年线后贴入模板,修改黄色部分的比例,就会自动计算出对应的再平衡结果。值得注意的是这里的指数都没包括分红,一年一次的再平衡也没考虑佣金等费用。因为基金标的用的都是场内ETF,所以影响极其微弱。

再次提醒,模板中提及的标的只是用来举例的,并不推荐。过去的数据不能代表将来。

下载模板链接: 网页链接 提取码: y4e4