周末两大利好,一是各地政策3年来第一次放松,二是人民币对美元大幅度升值。在这两大利好推动下,今天的上涨是毫无疑问的。

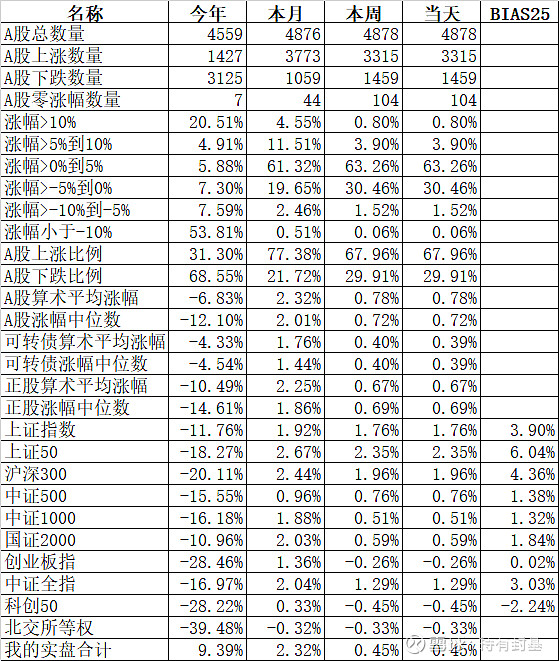

宽基指数中领涨的上证50大涨2.35%、沪深300涨1.96%、上证指数涨1.76%。可惜今天的双创指数是下跌的,创业板指跌0.26%、科创50跌0.45%。先于其他指数反弹的科创50,今天的BIAS25跌成2.24%,而上证50的BIAS25已经高达6.04%。

申万一级行业指数中领涨的建筑装饰涨4.76%、非银金融涨4.36%、建筑材料涨3.40%,下跌的只有电力设备一个板块,跌了1.42%,跌幅还不算小。

受利好消息影响,60只“中国“开头的股票平均大涨了4.68%,中国铁建、中国中铁等多只中国开头的股票涨停。

今天个股也是涨多跌少,3315只股票上涨,1459只股票下跌,涨幅中位数0.72%。北上资金今天净买入58.93亿。

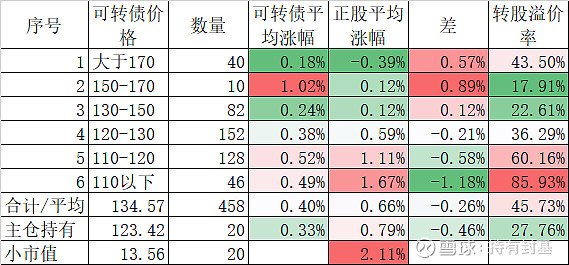

458只可转债对应的正股平均上涨0.66%,可转债平均上涨0.40%,虽然不及大盘指数,但表现依然中规中矩。

今天小市值策略大涨2.11%,其中周五涨停的如意集团继续涨停,凤竹纺织盘中涨停收盘下跌,最终上涨3.72%收盘。都被我盘中换出。今天又有一只持仓的中公高科涨停。雪球上的小市值组合,从8月6日起上涨了17.27%,同期主流宽基指数悉数下跌,下跌最少的上证指数同期下跌了0.47%,上证50下跌了3.54%,沪深300下跌了5.05%,跌幅最大的创业板指下跌了11.42%,显示了小市值策略强大的生命力。

今年靠可转债策略大幅度跑赢了市场,但到了年底,就要思考可转债是否还是保持重仓这个问题了。当然今天也没觉得可转债有什么不好,但就像去年白马换可转债一样,当时也没觉得茅台等白马不好,只不过经过分析觉得可转债比白马在当时更有价值。可转债涨了1年半,白马跌了1年半,即使最近的反弹,这些白马离开当时我卖出的价格还是有相当空间,关键不是和过去比便宜,而是对未来的一个预判,可转债、白马、小市值,到底往哪里去?

其实在我16年的投资历史上,四大金刚的前三个:封基、纯债、分级A,当年都被人称为YYDS,什么都是利好XX,但最终不是彻底告别就是被打成残废。虽然可转债还远远不到这一天,但我们看看可转债的过去:

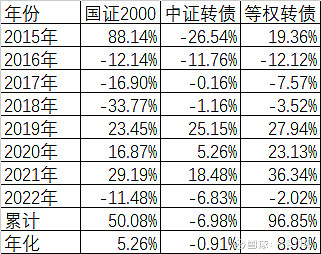

数据截止到12月2日,等权指数是我自己算的,基本上和宁稳网、集思录上的差不多。如果光看2018年后的数据,那么等权指数每年都战胜中证转债指数,其实也就是小市值的可转债战胜了大市值的可转债,但如果你计算一下2018年前,情况就不是这样了。

2016、2017、2018这三年等权指数连续跑输中证转债指数,而2015年中证转债指数大跌了26.54%,也正是这一年付出的代价,导致了接下来的2016-2018这三年中证转债指数跑赢等权指数。

说了那么多,我无非想说的是:代表小市值的转债等权指数,不是永远会跑赢大市值的中证转债指数,可转债也不是YYDS,历史上也出现过连续三年可转债的下跌。

从最近的市场表现,以及横向比较,至少我不会加仓可转债,至于是否会减仓后加到到白马和小市值上,我没这个能力看的远,只能走一步看一步。

上述只不过是我个人见解,不作为操作推荐,我也可能随时改变主意,也没义务通知大家。