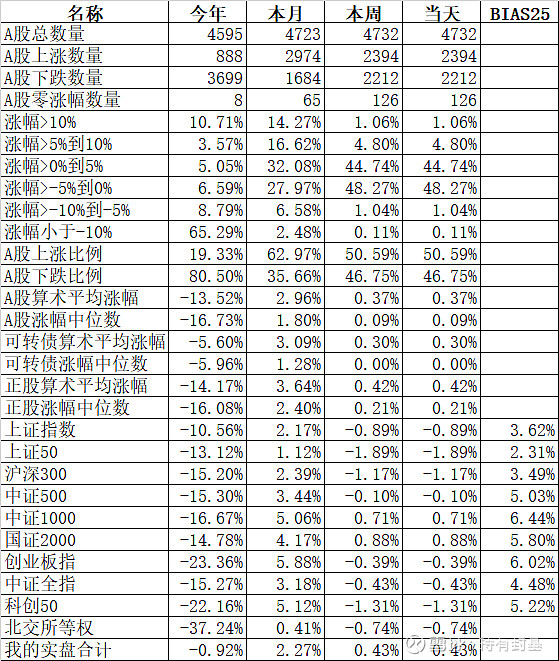

总以为大盘还会V起来,今天就偏偏不V的,但也不能说完全不V,中证1000、国债2000这两个小盘股指数最终还是V了起来。

指数除了中证1000和国证2000外,其他宽基指数全部下跌,跌幅最小的中证500跌0.10%,跌幅最大的上证50跌1.89%。56个行业指数中只有矿物制品、化纤、工程机械、汽车类等少数板块上涨,房地产、酒店餐饮、电力、酿酒等大部分行业板块下跌。但今天的个股表现还好,上涨的个股占了50.59%,涨幅中位数还是正的 0.09%。

今天虽然下跌,但在外围市场大跌,北上资金巨幅净卖出135.19亿的情况下,市场表现应该说还算不错的,特别是个股的表现。

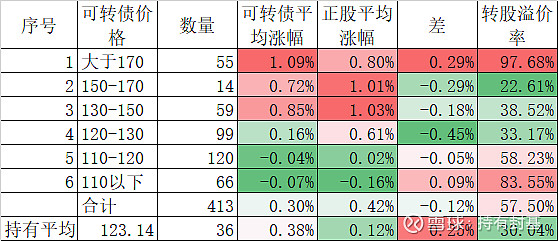

今天可转债表现不错,不管是413只可转债的平均值还是我自己的可转债表现,持仓的嘉澳转债和美联转债分别上涨了4.74%和4.64%,不过还是没到我的卖出阈值,今天没有做任何操作,上周四周五逢高卖出的特一转债和兄弟转债,在冲高回落后最终分别下跌了1.11%和1.02%,大数据统计规律还是起到了很大的作用,今天实盘涨了0.43%后,今年的亏损已经缩小到0.92%了,争取月底出坑向党生日献礼。

应雪球的命题作为,来说说资产配置。那么什么是资产配置?

简单的说,资产配置就是把资金在不同的资产上进行分配。问题的关键是我们为什么要做资产配置?什么叫不同的资产?

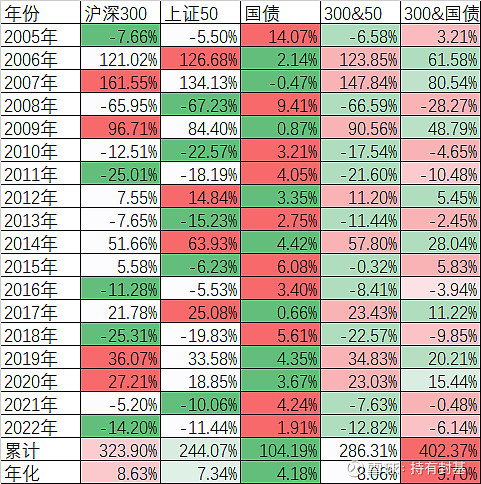

我们先来看一个例子,假定我们配置了主流的沪深300指数、上证50指数和国债指数

17年半来,沪深300涨了323.90%,上证50涨了244.07%,国债指数涨了104.19%。如果我们把沪深300和上证50做一个资产配置,1:1的份额,每年年底再平衡一次,也就是上一年两者的金额比例是1:1的话,经过1年的涨跌这两者不一样后,卖出多余的买入少的使得两者的金额比例再次达到1:1,这就叫再平衡。

沪深300和上证50每年再平衡后,17.5年的收益率是286.31%,比不做再平衡的283.99%高了2.3%。

我们再看沪深300和国债指数的再平衡结果,17.5年累计时惊人的402.37%,不仅仅超过了沪深300和上证50的再平衡,而且也远远超过了最好的沪深300的323.90%,而且最大亏损年份的2008年从亏损65.95%一下子缩小到28.27%。

沪深300和国债指数两个品种的累计收益分别时323.90%和104.19%,把它们组合后的402.37%,竟然远远超过了它们中表现最好的,而且是几乎两个品种收益率的合计,这是为什么呢?

我们先来看如果每年年底不做再平衡,那么17.5年的累计收益率就是沪深300和国债指数收益率的平均值,=(323.90%+104.19%)/2=214.05%,几乎只有再平衡的一半的收益率,这又是为什么呢?

长期来看,沪深300的收益率远远超过国债指数的收益率。这也是巴菲特为什么要坚持长期股权投资的原因。但不排除在沪深300下跌的年份,国债指数的收益率超过沪深300。我们仔细看每一年沪深300和国债指数的表现,可以发现,从来没有连续3年都是一个品种的表现超过另外一个品种的。沪深300超过国债的年份是2006年、2007年、2009年、2012年、2014年、2017年、2019年、2020年8年,而国债指数超过沪深300的年份是:2005年、2008年、2010年、2011年、2013年、2015年、2016年、2018年、2021年、2022年10年,别看国债指数长期不如沪深300,但战胜沪深300的年度还多了2年。

这样的结果就导致了资产配置有可能最终收益率超过原始的品种,主要原因就在于每次年底的再平衡,就相当于高抛低吸。我们可以设想一下,如果沪深300每年都跑赢国债指数,那么每年年底的再平衡,只能是削弱了沪深300的表现。但实际上沪深300和国债指数在每年的表现是各领风骚一两年,所以才导致了高抛低吸的再平衡起到了那么大的作用!

我们从上面这个例子中可以看到,如果要使得资产配置的效果好,就要使得两个不同的品种的差异性大。我们可以用相关性函数计算出不同资产组合的相关性,100%是完全相关,-100%是完全负相关,0%是完全不相关。最好是完全负相关的品种。

那么,沪深300和上证50的相关性是多少呢?用excel中的correl函数可以非常方便的计算出来,它们的年度涨幅的相关性是98.63%,接近100%,也就是说两者非常相关。而沪深300和国债指数的年度涨幅的相关性是负的54.24%,所以才会有那么好的效果。

根据不同的需要,资产配置可以有各种策略:

1、 买入并持有策略

这是一个最简单的策略,在按照一定的比例买入各类资产后,较长时间保持不变。其实这个所谓的不变是不做买卖的操作,各类资产的比例还是会变化的,以上一节的沪深300和国债指数为例,起始比例是1:1,但经过了17.5年的时间,1份沪深300变成了4.239,而1份国债变成了2.0419,最终他们的比例变成了67.49%:32.51%。这种方法比较适合消极佛性的投资者,经过几年的运作,使得好的资产的比例更多后再做评估。

2、 恒定混合策略

这就是我们在前面介绍的再平衡策略,在一定时间内保持各类资产的比例不变。这种策略比较适合震荡市场,各类资产此起彼伏,总有相对比较好的,经过1-2年跑出来后可能会均值回归,这样以年度为单位的再平衡就有机会获得比上面第一个策略更多的超额收益。恒定混合策略也是目前资产配置里比较常见的策略。

3、 投资组合保险

投资组合保险策略是在将一部分资金投资于无风险资产从而保证资产组合的最低价值的前提下,将其余资金投资于风险资产并随着市场的变动调整风险资产和无风险资产的比例,同时不放弃资产升值潜力的一种动态调整策略。这个策略的重点在于把一部分资金放在无风险的资产里备用,是一种底线思维的模式,即万一所有的风险资产全部归零,靠无风险资产还能很好的保障基本生活。

4、 动态资产配置

动态资产配置是根据资本市场环境及经济条件对资产配置状态进行动态调整,从而增加投资组合价值的积极战略。相对前三种策略来说,动态资产配置是最复杂要求最高的一种策略。它会用到一些分析量化工具,比如回归分析,或者优化决策等等,对未来各类资产的大的走向有个大致的判断,从而调整各类资产的比例。

在实际操作中,可能是以上四种策略的混合运用。比如留出3-6个月的生活费(投资组合保险),把其他资产按照一定的比例去投资(恒定混合策略),增量资金放在未来最有希望的资产中(动态资产配置)

说到资产配置中的各类资产,就不得不提到美林时钟。

在美林时钟里,按照经济的四个周期,对应了其中的最佳资产,分别是:

1、 经济衰退期,债券

2、 经济复苏期,股票

3、 经济过热期,大宗商品

4、 经济滞涨期,现金

有人说美林时钟失效了,有人说美林时钟依然有效。其实不管有效还是失效,美林时钟对大类资产的划分,还是有它的参考意义的。

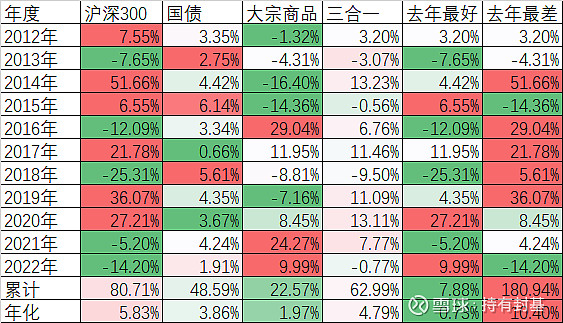

我们把沪深300当作股票的代表,国债指数当作债券的代表,大宗商品指数当作大宗商品的代表,没有列出现金是因为现金本身不会增值,最多在数字上表现为不跌。从这个表里我们可以看到,从2012年开始的10.5年,6年股票领先,2年国债领先,3年大宗商品领先。只要当年沪深300是上涨的,商品、国债没有一年是超过股票的,而在股票下跌的5年里,不是国债涨的好就是大宗商品涨的好。各类品种的相关性还是非常小的,这就是我们选择它们作为资产配置的原因。

如果我们对沪深300、国债、大宗商品做一个三合一,即资产各占三分之一,每年年底做一次再平衡,那么10.5年下来累计收益率是62.99%,比不做债平衡的收益率50.62%要高12.37%。主要原因还是在于每年的涨跌不同步导致的,如果股票、债券、商品的涨幅同步的,那么不管你怎么再平衡,结果都是一样的。

当然,如果你有本事选中每年涨幅最好的品种,那么10.5年下来累计收益率高达601.18%,当然这是理性状态,我们很难做到。

还有一个办法,就是选择去年表现最好的品种,第一年三个品种各取三分之一仓位,你知道最后结果是多少?累计收益率7.88%,不是年化,年化只有0.73%!不仅低于三个品种的平均值,而且还低于三个品种最低的大宗商品,和拿着现金的活期存款差不多。

我们再换个思路,第一年还是平均持有各三分之一仓位,第二年开始满仓持有上一年表现最差的品种,结果如何呢?10.5年累计是180.94%!年化10.40%!这个结果说明大类品种以年度为单位的均值回归的概率是非常大的。

当然把所有资产都放在一个品种上违背了资产配置的原则,但可以作为前面说的动态资产配置的一个方法,比如去年涨多的少配置点,去年跌多的多配置点,以获得更好的收益,这是完全可能的。

资产配置的目的不仅仅是获取高收益率或者低回撤,虽然现金是最不会产生收益的品种,但有一笔现金能维持3-6个月的基本开销,或者买入即使不增值的房产供自己和家人居住,提高生活品质,这也是相当重要的。再说我们投资的最终目的并不是仅仅使得我们的资产保值升值,最根本的目的还是提升我们的生活品质。

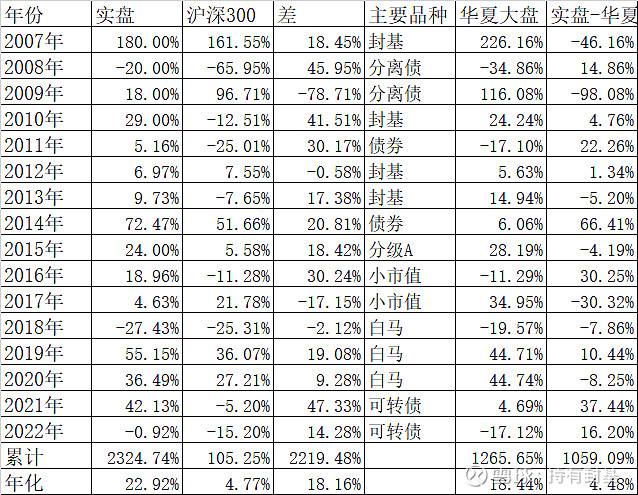

最后说说我自己的资产配置,除了房产外,我采用的是动态资产配置策略,因为年纪大了,所以我采用的是既非常保守又激进的策略,保守在于我留出了大量的现金,基本上可以提供一年的生活费不成问题。一般最多是3-6个月的现金,我宁可多留一点只有活期利息也在所不惜,主要是给自己和家人的一个安心。其他的资产都在账户里,我会根据对未来的判断把大部分资产放在我认为未来1年里最有希望的品种上。15年多来我重仓过封基、纯债、分级A、股票、可转债。

15年来做的比较好的年份是2008年、2010年、2021年,分别靠债券、封基、可转债大幅度跑赢了沪深300超过40%以上,当然也有判断失误的,主要原因还是因为上一年的成功带来的惯性思维,比如2009年因为上一年债券的成功导致无视当年的4万亿行情,2017年因为前一年小市值的成功忽略了当年壳资源的走弱等等,但15年多来整体的成绩年化22.92%我自己还是相当满意的,跑赢了期间表现最好的华夏大盘。

我之所以采取了这种既保守又激进的资产配置策略,也是我自己多年来的总结,毕竟投资是为了使得生活更美好,再好的资产配置,都不要忘记了我们投资的初衷。@今日话题