这一节开始,我们要讨论的是略微激进一点的策略:轮动策略

什么叫轮动策略呢?所谓轮动,就是将投资对象按照某个因子,或者某几个因子的组合进行排名,平均买入排名前若干,经过若干天后,卖出排名后面的,买入排名前面的。这种方法叫做轮动。

轮动不看盈利和亏损,只看排名。这里我们先选择最简单的因子:可转债价格,我们平均买入价格最低的10只可转债,到下个月月底,如果持有的10只可转债还是在价格最低的10只里面,我们持有;如果不是最低的10只了,我们卖出,并买入新的进入价格最低的10只可转债。

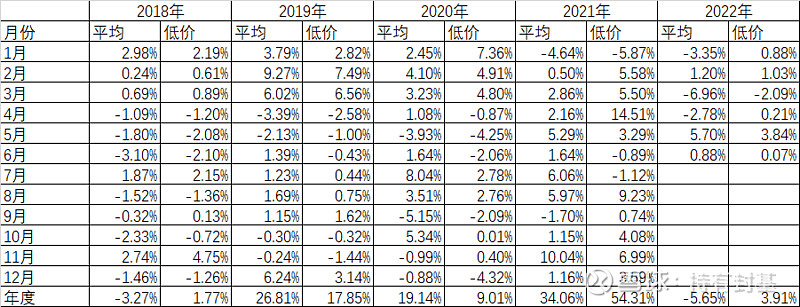

我们从上表里惊讶的发现,就是这样简单的低价策略,从2018到2022年6月2日,竟然没有1年是亏损的。5年多累计收益率竟然达到了101.74%,年化17.19%。要知道,同期沪深300指数仅仅上涨了1.46%,和可转债正股关联度最大的国证2000上涨了4.35%。而全体可转债的等权(月再平衡)平均涨幅是95.91%。

如果我们再和全体可转债平均对比,低价策略5年里竟然跑赢了平均值3年,特别是2018年的熊市,即使是可转债的平均值,也亏了3.27%,而就是这样简单的低价策略,在2018年竟然盈利了1.77%。不仅如此,即使在2022年这样的熊市,截止到6月2日,依然盈利了3.91%,而全体可转债平均则亏损了5.65%。

即使对比亏损最大的月份,平均值是在2022年3月份,亏损了6.96%;而低价策略亏损最大的月份发生在2021年1月份,亏损了5.87%,依然好于平均值。

那么简单的策略,有那么好的收益,简直是不可思议。其实这样的策略有个前提,就是不发生违约这样极端的情况。举个类似的例子,过去在债券没发生违约的年代,我们也是用类似的策略,买价格最低的债券或者ytm最高的债券来轮动,2014年前这样的策略远远超过任何债券基金,但后来发生的事情大家知道了,一起又一起债券暴雷,最终干脆把个人赶出纯债市场。

可转债将来会不会发生这样的事情呢?不好说,绝大部分的可转债最终都是以强赎退市,而不是真的还钱,这样的结果要比纯债好很多,也正是这个原因,导致了今天在纯债违约满地跑的情况下,可转债依然没有真正发生一起违约事件。

担心违约的可以尽可能分散持有,比如前面说的平均持有10只最低价可转债,对应的4年半收益率是101.74%,那么平均持有最低价20只,收益率下降到92.46%;30只,收益率下降到93.18%,40只,收益率下降到88.12%,50只,收益率下降到81.71%。到了平均持有最低价格50只,即使有一只暴雷,亏损也仅仅只有2%,每年的收益平均值为14.45%,完全可以覆盖的住。4年半收益率101.74%这样的成绩,在主动型混合基金里,大概可以战胜93.88%的公募基金。

如果你买了股票或者基金4、5年来都不赚钱,真应该好好看看可转债这个最简单的策略,帮助你4年半翻番。

全部讨论

这个世界有个规律1.资源是有限的,2.资源不是平分的,3.大多数人是从众的。

如果相信以上的规律就能得到以下的推论。

1.一定是少数人得到多数的资源,多数人抢少数,即使把少数人抄家了,平分以后多数人的资源还是少。而少数人抢多数人,多数人只是伤几根羊毛,少数人却办起了纺织厂了。比较可行,税就是这样的操作模式。

2.少数人在得到资源以后一定建立屏障,不让更多的人进来。否则多数人一旦进来又变成平分,与规律2不符。对企业来说就是大者恒大,对人来说就是先富起来的人一定会不让别人挑战他的位置。如果你想挑战或者说想同样获得资源就要花更大的成本。原始年代,您只要多喝点水,膀胱够大,尿个大圈就能得到更大的地盘,而现在获得一块土地的成本就知道了。而现在的几万一平的成本买的就是第一批猴子用尿圈起来的地。或者说建立法,让你除了支付更大的成本不能用其他的方法。比如以前一个猴子刚尿了一个圈,来了一个更壮的,那只刚尿半截的猴子滚蛋。所以法保障的其实是少数人的利益,让阶层更为坚固。

3.死的概率减小,原始年代,所有人都在一起比较安全。那些敢于脱离大众,找地尿个圈的,大多数不是防了同类,而是招来了天敌。随着基础设施建设,以及法的设立,客观上是降低了脱离大众的风险。比如过去是死,现在是浪费了时间精力钱,招来的别人的嘲笑。

4.赢家的是脱离大众的做法,但脱离大众的少数人不等于赢家,但顺从大众一定与赢家无缘。

5.大众只能通过碰运气,首先不做大众,其次去做成为精英条件的可能。抱着失去的只有枷锁的心态去尝试。

6.尝试和积累分开,比如用时间和精力去尝试,用钱去积累。或者用钱去尝试,一旦到达某种,就止盈。但由于人性贪婪很难操作

这个策略在熊市是可以跑赢平均,牛市逻辑上理解应该跑不赢平均(就像2019和2020年一样),理解不了2021年为什么会有这么好的收益?低价可转债往往是溢价率很高的债性保护很好而股性很差的可转债,因此在熊市时回撤很小可以理解,而牛市涨得很好就理解不了了

“担心违约的可以尽可能分散持有,比如前面说的平均持有10只最低价可转债,对应的4年半收益率是101.74%,那么平均持有最低价20只,收益率下降到92.46%;30只,收益率下降到93.18%,40只,收益率下降到88.12%,50只,收益率下降到81.71%。到了平均持有最低价格50只,即使有一只暴雷,亏损也仅仅只有2%,每年的收益平均值为14.45%,完全可以覆盖的住。4年半收益率101.74%这样的成绩,在主动型混合基金里,大概可以战胜93.88%的公募基金。”

如果数据准确,这篇文章的价值非常高。另外,10只不符合大数原则,能容纳的资金也太少,如果可转债信用危机发生,冲击最严重得将是资质最差的这批群体,所以总体风控方面也有重大缺陷。但是30只以上,基本风控能得以解决或很大缓解。

这个策略的实操性太强了

就一个因子,价格,再加上月底轮动

而且持有10,20,30回测的收益率差别不是很大

金老师,像你这么大的资金量,如果10个可转债轮动的话是分批买入还是一次性买入呢?谢谢!

可转债etf是不是可转债平均价呀?有没有可转债基金超过低价轮动呢?

我刚打赏了这个帖子 ¥100,也推荐给你。在这轮小熊市中,我尝试的一些新玩法有的亏了不少钱。但封基老师的可转债策略体验很好,今年期间最大下跌11%,目前可转债今年已经盈利7个点。下跌跌得少,上涨跟得上,现在正痴迷于研究可转债,相信自己能走得更远。