以下是我今天晚上直播的文字稿:

我们小散要想战胜机构,先要找到自己的弱点,针对自己的弱点扬长避短,才有可能战胜机构。那么,我们小散有哪些弱点呢?

1、 知识匮乏。在中国A股初期,最早只有老八股,不管你有没有什么相关知识,买来买去就这几个股票,今天A股股票已经超过4000只,基金超过10000只,选择这些品种以及仓位,买卖,都是一门学科。

2、 信息闭塞。我们大部分小散都不是投资这个专业的,信息渠道有限,

3、 精力有限。也正因为我们大部分人都有一份和投资关系不大的工作,不可能花费大量时间花在学习和调研、获取信息上,和机构专业人员相比,具有天然的弱势。这需要我们有个充分的认知。

我们在媒体上看到很多牛散,确实有一些具备了非常专业的知识以及靓丽的业绩,但如果算比例,在众多小散中还是一个很小的比例,存在幸存者偏差的现象。我们先看一个10年的数据统计:从2011年7月19日到2021年7月19日整整10年,个股有1130只是正收益,1017只是负收益,平均涨幅是80.51%,年化是6.08%;中位数是4.29%,年化是0.42%。这个数据其实很惨的,基本上还不如存银行。

再看看这10年来有完整净值记录的混合基金,一共是420只,全部是正收益。平均收益率高达214.73%,年化是12.15%;中位数是199.94%,年化是11.61%。不管比较哪个数据,专业人员做的基金的情况,长期来看要远远好于个股。当然这是整体情况,不要用个案来说事。

那么,为什么很多股民还是相信自己不相信专业的投资机构呢?大概有以下几种情况,第一是个别牛散成功者的幸存者偏差导致的,总觉得某某可以,我为什么不可以;第二买卖股票这个动作相对简单,无非就是一买一卖。赌对一个就会产生幻觉。不像其他专业,比如简单的跑步,没有普通人会觉得能战胜刘翔,因为没上场就知道输赢了。第三个别机构投资者的一些失误,往往会被小散们夸大,觉得既然他们都有失误,还不如自己下场,很少从大概率的角度去思考这个问题。

既然打不过,就直接加入。一种是直接买优质的基金,因为胜率高,所以虽然基金的数量比股票更多,但难度显然是低于直接买股票。至于怎么选在本文中不展开了。这里要说的是怎么像机构学习。

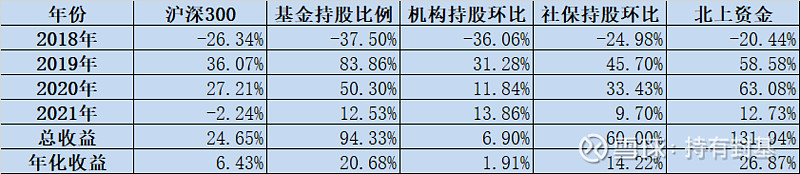

我们看一个量化回测的结果,按照基金、机构、社保、北上资金等的持仓比例和换比等因子,每60个交易日轮动一次,平均持有排名最前面的20只股票,单向交易成本0.20%。从回测结果来看,表现最好的就是北上资金,这不是北上资金更加聪明,最重要的一点是基金、机构、社保等持股信息一年只公布4次,而且信息还不一定全,最主要的是信息的滞后严重,不像北上资金是每天公布所有最详细的明细。虽然持续净买入的品种也不一定就涨,但作为机构的一种合力,代表的是整个机构的大众口味,和市场的走势相关度还是非常高的。不是让大家照搬,作为一个重要的参考因素是完全可以的。

除了小散的弱点外,其实小散在某些品种上还是有它的优势的。虽然这些品种从过去的封基、纯债、可转债、分级A的“四大金刚”变成了可转债、封基的“哼哈二将”了,但这个哼哈二将确实值得我们小散重视。

先说说可转债,相对股票而言,可转债有天然的优势。如果用一句话来形容可转债,那可以把它描述成一条受合法保护的可以“出老千“的变色龙。

你买了一只股票,你的成交价格是无法反悔的。但你买了一只可转债,就有机会“反悔”,而且可能还不止一次。让我们先来看个例子,买了可转债是怎么“反悔”的:2020年3月19日,钧达股份的收盘价是15.32元,1张可转债在下修前可以转成100/21.66=4.62股,下修后可以转成100/14.93=6.70股,数量增加了45%。这是不是合法的“出千”?

再让我们举个例子来说明什么叫变色龙:2012年12月,浦发银行上涨了3.86%,对应的浦发转债涨了4.71%,结果2020年1、2、3月,浦发银行分别大跌了8.25%、4.41%、8.39%,而对应的浦发转债因为受债性保护影响,只下跌了1.04%、1.12%、0.98%。结果4个月下来,浦发银行正股下跌了16.54%,而对应的可转债则反而上涨了1.46%。上涨像股票,下跌像债券。这不是变色龙又是什么?

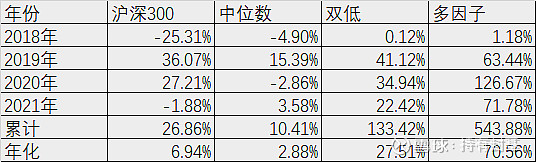

现在可转债的数量已经到了历史最多的时候了,所以有各种策略如死守、摊大饼、双低、多因子等适合不同投资者,而且由于信用等级、市场容量等因素,小散自己操作可转债可以大概率战胜可转债基金。有个我回测的多因子策略,从2018年开始到2021年7月19日三年多来年化可以做到惊人了70%,实盘即使只有一半都是非常不错的策略了。

哼哈二将的另一位是封基。如果说可转债的优势是可以“耍赖“,那么封基的优势就是可以”打折“,现在数量不像可转债那么多,但还是有不少双创的封基,年化折价率高达10%以上。也就是说你如果直接问基金公司申购净值是1元,那么在二级市场买入只有0.9元,折价的保护长期看还是非常具有价值的。另外封基固定份额,也便于基金经理更好的操作,如果封基分红,那么就相当于这只封基的一部分提前转开放了。如果分红比例高而且折价也高的双高封基,分红利好还是影响很大的。

我用我自己的14年多的投资经历来说明我们小散还是有可能战胜机构的:从2007年开始,到2021年7月19日,这14年多的时间里,有完整记录的基金有180只,最好的还是华夏大盘,累计收益率是1528.40%,年化21.14%;我自己的实盘记录时1760.71%,年化22.20%,14年多的时间够长了,还是略微跑赢了期间最好的华夏大盘。

但分析每一年的情况,也是都有具体原因的,如2007年主要靠大折价的封基、2008年主要靠选择了分离债、2010年也是靠封基、2011年在债券的930惨案中抄底成功获得了正收益、2014年靠债券上了正回购、2016年靠了小市值策略、2019年靠细分赛道的龙头、2021年靠Q债和可转债。很多年份都是靠了“四大金刚“才跑赢机构的。

但也有因为惯性思维而跑输的年份,如2009年因为受前一年大熊市债券影响满仓了一年的债券导致错失了四万亿行情,2015年上半年是因为我自己生病没有做投资,但下半年却因为满仓分级A而取得了不错的成绩。2017年因为小市值策略失败导致的跑输,2018年是因为死扛导致第二个亏损年份。

总之虽然整体跑赢了机构,但从时间上来说,反而是前几年跑赢的多一些,我也在思考这个原因,有一个很大的因素就是资金量的变化。在资金量变得越来越大时,很多小散的机会即使能用也不会全仓去做了。很多牛散做了私募后成绩下降我估计也是这个原因。

总结5点:

1、认清自己的短处

2、发扬自己的长处

3、不断总结经验

4、把精力放在值得浪费的地方

5、坚持长期的价值投资

尽人事听天命,最终即使不能战胜机构,结果也不会大差的。