除了极个别公司外,A股的所有近4000个公司的年报季报全部公布了。那么,和1年前比,哪些宽基指数和行业的涨幅最大,又是哪些宽基指数和行业的跌幅最大,特别好奇的是,涨幅是否和PE的估值正相关,还是和PE的相对百分位相关?我们来找一下后账。

我们看PE和百分位对最近一年的影响,不是看现在的PE和百分位,既然是看2019年4月30日到2020年4月30日的影响,当然是看一年前也就是2019年4月30日的PE和百分位的关系,上面那张图的数据太多,可能看不清楚,那么我们就看看下面那张图。

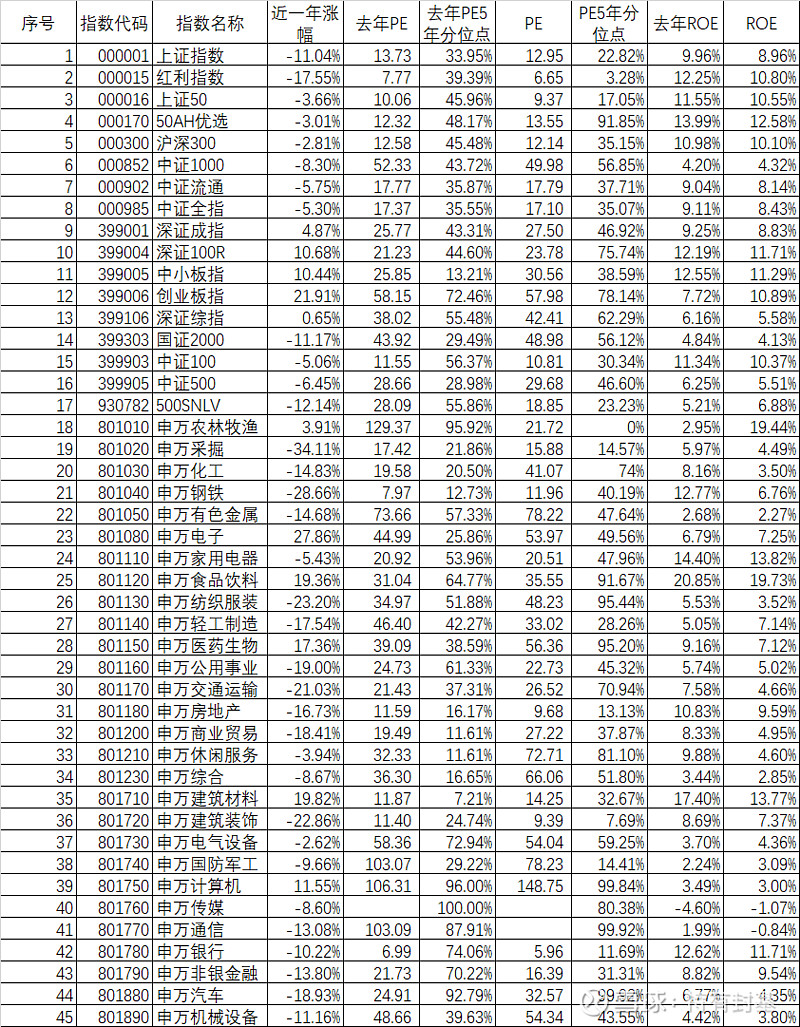

17个宽基指数和28个行业指数,一年来平均涨幅是-6.24%,中位数是-8.60%。我们看看去年的PE,去年的5年百分位,去年的ROE和最近一年涨幅的关系。

去年PE的前10名,也就是PE最高的前10名,最近一年平均下跌了3.97%,而PE最低的10名,最近一年平均下跌的9.07%,也就是说,低PE的比高PE的跌的更多!我们再来看PE的5年百分位,百分位最高的前10,跌幅平均1.05%,而百分位最低的10名,跌幅平均竟然是8.19%。这个结果看的我们真的是瞠目结舌。完全颠覆了我们对低估理论的想象。

我们再看看一年前ROE的影响,ROE最大的前10名,这一年下跌了0.82%,而ROE最小的10名,平均下跌了6.13%。这个结果还算正常,也就是说,至少这一年,高ROE比低ROE的表现更好。我们再看看相关度,去年的PE和一年涨幅的相关度是22.09%,去年的PE百分位和一年涨幅的相关度是11.73%,也就是说这一年反而是高PE的表现比低PE好,高百分位的表现比低百分位的表现好,这完全颠覆了我们的想象。

我们再来看看一些个案,到底是什么原因导致了这个相反的结果?

我们看申万农林牧渔,去年的PE是129.37,百分位是95.92%,不管看绝对值还是相对值,都是非常高的。但偏偏最近一年长了3.91%,不仅如此,1年来,PE从129.37,跌倒21.72,相对百分位从95.92%,跌到0%!光看这个数据是看不出原因的,背后的原因主要是二师兄涨价。再看申万计算机,去年的PE是106.31,百分位是96%,一年涨了11.55%,结果PE变成了148.75,百分位变成了99.84%。和农林牧渔不同,农林牧渔是靠业绩提升,而计算机是靠去年的科技热点,使得估值提升,价格上涨。

相反的例子看看申万钢铁,去年的PE是7.97,今年是11.96,去年的百分位是12.73%,今年是12.77%,估值提升按理会涨,但偏偏暴跌了28.66%,什么原因呢?再看看ROE的变化就知道了,一年前的ROE是12.77%,一年后是6.76%,跌去了一半。也就是说是因为业绩下滑导致价格下跌,而不是估值,即使估值从7.97提升到11.96,提升了那么多,还挡不住价格的下跌。

上面的例子都是行业指数,我们再来看看17个宽基指数,去年百分位最低的是中小板指,13.21%,结果涨了10.44%,看上去不错;但去年在宽基指数中百分位最高的创业板指,高达72.46%,结果最近一年涨了21.91%,比百分位最低的中小板指涨的更多。去年PE最低的红利指数,偏偏最近一年下跌了17.55%,而PE绝对值最高的创业板,去年PE高达58.15,这一年偏偏涨了21.91%。我们再来看看ROE的变化,红利指数的ROE一年来从12.25%下跌到10.80%,下跌了1.45;中小板指的ROE一年来从12.55%下跌到11.29%,下跌了1.26%。而本来高估的创业板指,一年来ROE从7.72%,一下子上涨到10.89%,整整增加了3.17%,这就不难解释低估的红利指数、中小板指一年来下跌,而高估的创业板指反而是上涨了。

这些冷冰冰的数据,再一次告诉我们,低估不是王道,业绩才是真正的王道,特别是今天。 @今日话题