平安出2020年报了,利润略超出预期,但是每股EV低于预期,粗看了下报表,原因之一,可能在于不同权益类资产会计计量规则的差异。

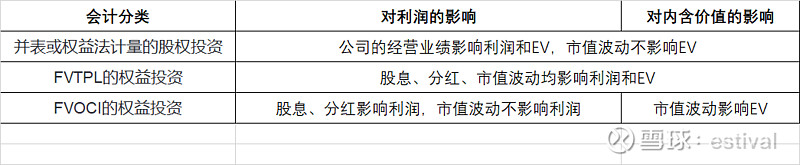

在I9下,平安集团的权益类投资主要分三类:

1、并表或权益法计量的股权投资: 平安持股比例高、对标的有控制权或一定影响的归为这一类,包括平安银行、好医生、华夏幸福、旭辉、金茂等。这类投资,公司的经营业绩按照平安的投资比例反映在平安报表上,股价波动对平安的利润、价值均无影响。所以平安银行涨上天,也拉不动平安集团的业绩;华夏如果不是有经营风险,纯市场因素带来的股价变动对平安也没有影响。

2、FVTPL的权益投资: 以价差为主要收益来源、持有期可能不长的股票、基金归为这一类,股价的波动同时影响平安的利润和价值。

3、FVOCI的权益投资:平安持股比例较高、 以股息为主要收益来源、持有期较长的股票、基金归为这一类,B包括汇丰、工商银行等。这类投资,只有股息、分红进到利润,市值变动不影响利润,但影响价值(因为内含价值是以公允价值为基础)。

总结如下:

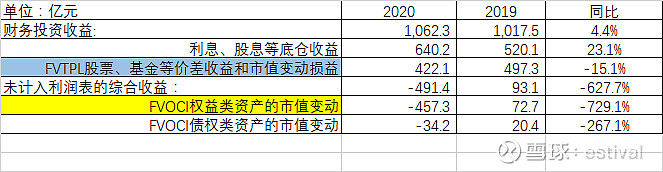

从利润来看,并表、权益法的这些主体2020年业绩参差不齐,但整体变动不大;FVTPL投资的收益同比减少75亿,问题也不大;FVOCI里面,汇丰控股没有分红,负面影响30亿左右。所以在资产端,看得见的利润影响也就-100亿左右。

从EV来看,FVOCI投资的市值波动负面影响-457亿,毛估估一下,汇丰控股的市值波动影响-200亿、工行影响-85亿,这俩的影响就超过了一半。

所以,2020年平安重仓持有的上市公司,包括平安银行、汇丰控股、工行、金茂、华夏幸福等,股价有涨有跌,分化比较大,但股价波动不影响利润;在价值这端,上涨的平安银行没有正面影响,而下跌的汇丰、工行却有负面影响,有点吃亏。

如果把平安银行也按市值算,2020年的平安持有部分的市值增值大约380亿。

当然帐不能这么算。从一个长期的视角,如果平安一直持有汇丰、工行和平安银行,那么这三家财务上怎么计量不是很重要,还是看公司经营本身。