文:屠夫1868

欢迎关注:基业长红1868

转载需获本人授权,并注明作者和出处

“ 明枪易挡,暗箭难防。 ”

这是屠夫的第 100 篇原创,全文 4200 字

阅读时间 13 分钟,建议先【收藏】后阅读

金钱永不眠,屠夫问候各位早安。

不知不觉间,已经写到第 100 篇原创了!

最近几个月因为工作繁忙,没时间好好想想这第100篇该出什么主题。正巧上周末做半天候8月回顾时,为了考虑年底的调仓策略,整理了组合里14只基金的一些指标*,找出了一些影响收益的“隐形杀手”。

*基金半年报在8月底才出完,所以最近才进行整理。

这些“收益隐形杀手”,有可能带来这几种情况:

指数赚钱,但指数基金投资者赔钱

策略回测效果绝佳,实战收益不行

投资进展一切顺利,突然基金清盘

今天,屠夫为大家介绍一下这4大杀手,以半天候组合为例进一步解释,加深大家的认识。

01:摩擦成本

投资者对基金进行操作的时候,是有摩擦成本的。

大部分人接触的场外基金,“买入”时会有申购费,“卖出”时会有赎回费。

之所以打上双引号,是因为场内基金才有真正意义上的买入卖出,场外只有申购赎回;买入卖出是基金份额在不同投资者之间流通,申购赎回是投资者与基金公司之间的交易。

咱们今天先把话题聚焦在场外基金上。

先说说申购。

绝大部分股票类基金(包括股票类指数基金)的申购费率在1.20%到1.50%之间,债券类基金(包括债券类指数基金)的申购费率更低——这是按原价的情况。

实际上,目前最热门的几大基金销售渠道,比如蚂蚁财富(支付宝)、蛋卷基金、天天基金等,都已经做到申购费率一折。

也就是说,原价为1.20%的申购费率,在这些渠道只收0.12%,对于长期投资者来说是一笔不小的节省。

除此之外,各大基金公司为了节省渠道成本,纷纷在自家App上给出申购费率优惠。易方达的e钱包申购费直接到0,华宝工薪宝的部分基金可以借道华宝的货币基金做到0.1折,也接近于0申购费了。

在基金公司App上申购的基金,和在其他渠道申购并没有任何差别。就是使用起来会比较麻烦——每家基金公司的App只能申购自家的基金,而且金融行业做App的体验嘛……大家懂的。所以半天候组合全部都走支付宝的蚂蚁财富,为的是省时省力。

再说说赎回。

赎回费率通常不会直接打折,而是根据持有天数进行“阶梯定价”。

目前有个通用规定,持有不足7天就赎回,将收取1.50%的惩罚性赎回费。

持有超过7天的赎回费率,要看各个基金的具体规则。一般来说持有超过2年(730天),通常都不收赎回费了。

持有天数是按自然天计算,以基金公司确认份额那天作为持有开始日。

当然,这里面也会有奇葩:

华夏恒生ETF联接A(000071),无论持有多久都要收0.50%的赎回费,相当霸道。

无奈目前恒生ETF场外也就南方(规模仅7千万)和华夏,半天候只好选择华夏。

顺道呼吁一下,哪家基金公司将来推出恒生ETF的低费率场外基金(非沪港通或深港通),请务必通知屠夫一声,我给你免费做一波广告哈。

申购赎回费会如何影响我们的收益呢?

一是费率大小,二是操作频率。

费率大小很好理解。尽量挑打折的渠道买,单次申赎的摩擦成本是可以控制在0.12%~0.20%左右的。

操作频率经常被忽视。就算单次摩擦成本低,也架不住高频操作。屠夫综合目前持有的基金赎回费率来看,一年换手率50%和一年换手率接近于0,前者的摩擦成本大约高出50%~100%左右。

聚沙成塔,集腋成裘,尽量避免轻率的申购赎回,可以有效降低成本。

02:管托销成本

看完上面,大家是不是觉得“只要长线持有”就能省成本呀?

当然不是!

真正的费率大头,在管理费、托管费、销售服务费上,也就是管托销成本。

三者的具体定义大家可以自行百度,屠夫在此主要解释一下收费方式。

前面说的申购赎回费,是按申购赎回操作来计算的,所以一直持有的情况下并不会产生费用。

但是管托销这3种费,是“逐日计提,按月支付”,每天都从我们的基金净值里直接扣除,按月支付给基金公司、托管银行和销售渠道。

没错,你所看到的基金净值,是已经扣除上述三项费用后的结果。

如果上述3种费少收一点,会怎么样?

我们的净值会更高咯!

这部分成本就是个零和博弈,基金公司(及托管银行、销售渠道)少收的,就是我们多赚的,没有其他余地,选便宜的就完事儿了(当然还要考虑后面3个因素)。

股票型指数基金的管托销费率合计通常在60BP左右(0.60%),最低记录由易方达沪深300ETF A(110020)保持了很多年——20BP。

但是今年以来已经有基金公司率先发起价格战,比如嘉实中证500ETF A(000008)和华泰柏瑞中证500ETF A(001214)就直接降到20BP,冲击现有的主流股票指数基金市场。

主动型基金的管托销费率通常在175BP左右(1.75%),接近指数基金的3倍。

这意味着你放进去的钱,每年要扣掉1.75%给基金公司和托管银行——无论是赚是赔,这1.75%都要扣。

所以,真心打算长期投资的同学,买主动型基金之前可要擦亮双眼哦。

债券型指数基金的管托销费率一般在20~30BP左右,今年新发行的利率债指数基金基本都是20BP。

最低记录是华夏亚债中国指数A(001021)——成立9年保持18BP,至今无人打破。这个超低费率也是有历史原因的,在此不做展开。

比较特殊的是QDII。由于汇率等因素,无论是股票型指数、债券型指数还是REITs(比如半天候里用到的富时发达市场REITs),管托销费率都会高一些,在100BP左右(1%)。

也有一些股票型指数QDII收费特别贵,大家在申购之前擦亮双眼吧。

另外,不少指数基金同时有A/C两种类型。一般A类的销售服务费为0(管托销成本低),C类则是满7天的赎回费为0(摩擦成本低),一个适合长线一个适合短线,看投资实际需要了。

摩擦成本和管托销成本,还算隐形杀手中比较明显的因素,毕竟写在费率表里。

接下来的2个杀手,可以说藏得颇深了,必须阅读基金定期报告才能发现。

03:跟踪误差

所谓明枪易挡,暗箭难防,藏在基金定期报告里的“跟踪误差”就是一支暗箭。

新基金还在建仓,基金遭到大额申购赎回,或者QDII的汇率问题,都会导致指数基金的跟踪效果不佳。

以半天候中的华安德国DAX30(000614)为例,半年报显示其最近半年的净值收益率比基准落后3.34%,最近一年落后3.30%。

这意味着,尽管 @海鸣凰 兄通过严谨的回测证明了DAX30的收益,但是在实操中用这只基金作为DAX30的投资工具,你的实际收益会比回测差。

数据没有错,模型也没有错,实操的工具不行,照样坑你没商量。

那么,是不是指数基金必然落后于跟踪指数呢?未必。

一方面,基金可以通过打新等方式增厚收益,有机会抵消部分(甚至全部)落后的跟踪误差。

另一方面,指数的成分股分红后,指数点位本来就会下跌(除非是全收益指数*),但指数基金是收到成分股分红,手里的钱更多了,本来就该跑赢指数。

*这也是当前国内指数基金被人诟病的一点:不以全收益指数作为基准。

屠夫还想提醒一句:尽管“领先于基准”的跟踪误差,也不完全是好事。

当你使用指数(基准)作为投资策略依据时,指数基金(工具)越是分毫不差地跟踪,效果越好。

当你的工具领先于基准时,你的策略也会产生误差——这误差是好是坏,就不好说了。

盯紧跟踪误差就完事儿了?

当然不是,最后一个因素可以让你更崩溃。

04:清盘风险

任何基金理论上都有清盘风险,但是规模过小或者遭受机构大额赎回,通常是基金清盘的主因。

规模过小的基金,由于难以覆盖一些固定成本(包括投研、审计、信息披露等),加上一些政策因素,很容易成为清盘的对象。

2018年,在资管新规的推动下,基金清盘数量就达到了2017年的3倍之多。

屠夫在Johns组合里用到的华安深证300,也在当时被莫名其妙地转型成一只主动型基金——诶,又是华安?

有些基金看似规模不小,实际大量份额都由机构持有——甚至是极少数机构。当这些机构急需变现时,很可能就会发起大额赎回,从而引发基金清盘。

基金清盘,相当于强制赎回。

基金投资者还是能拿回自己的钱的。只是这种情况极有可能打断我们既定的计划,肯定也会影响最终的收益。

对于上述两种情况,我们需要定期关注自己持有基金的两个数据:

1. 基金规模

2. 个人持有比例

根据经验经验,规模超过1亿的基金清盘风险较低,追求保险的话把标准提高到2亿就可以了。

基金规模也不是越大越好。前面说过,基金可以通过打新增厚收益,当基金规模过大时,增厚的收益摊到所有份额下反而不明显了。

个人持有比例越高,机构大额赎回的风险也就越少。

但是对于债券指数基金,尤其是国债和利率债相关的指数基金,我们很难苛求个人持有比例。

这类基金通常不怎么受个人投资者待见(毕竟韭菜追求十年十倍),反倒受机构的欢迎,而且大额赎回的概率不高,可以安心持有。

05:实例:半天候组合

说了这么多,是时候结合实例——半天候资产配置组合——来看看了。

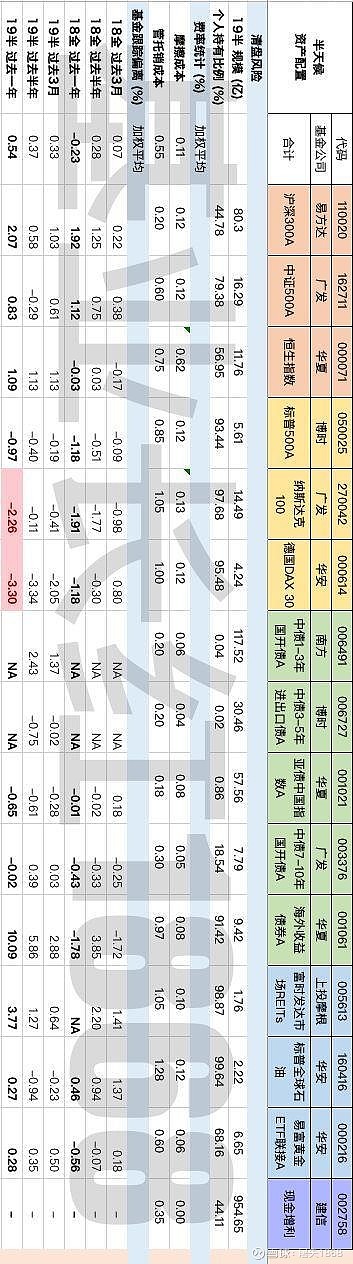

先上图:

我们顺着从上至下的顺序,一条条地看。

首先是清盘风险。

根据最新发布的基金半年报,半天候的15只成分基金里,有14只规模都超过2亿。最小的上投摩根富时发达市场REITs是比较新的基金,而且规模也达到了1.76亿,目前清盘风险较低。

个人持有比例方面,除了4种利率债指数(亚债中国算国债和利率债混合)外,基本都是个人持有为主。最低的恒生指数也有超过一半份额由个人持有,基本不用担心。

其次是摩擦成本和管托销成本。

由于半天候几乎全部采用A类指数基金,摩擦成本(赎回费率按2年以上计算)压得很低。唯一的例外是前面已经提过的华夏恒生ETF,持有多久赎回都有0.50%的赎回费率,没有可以替换的基金,只能忍了。

管托销成本方面,中证500目前已经有更低的选择,如果年底广发基金不降价那就果断置换。其他成本较高的都集中在QDII,由于汇率原因,可以理解。

最后是跟踪误差。

只有基金半年报和年报有“过去半年”和“过去一年”的跟踪误差,因此屠夫半年取一次对比。目前跟踪误差最糟糕的要数华安德国DAX30(000614),其次是广发纳斯达克100(270042)。

目前没有DAX30的替代品,但我完全可以在明年年初先把它换成日经225,再延迟一年置换纳斯达克100(有机会等出孟买SENSEX30或伦敦富时100),也是可行方案。

一切以我明年年初调仓为准。在此之前,一切皆有可能。

严重超篇幅了,今天先聊到这,大家有任何疑问欢迎找我讨论。

想和屠夫聊更多?

【长按】识别,【关注】加群

***

精华回顾

***

[ 作者简介 ]

屠夫1868,一个秉持价值理念,专攻资产配置,追求财务自由的量化投基者。

更多投资思考、心得分享和「半天候资产配置策略」在公众号【基业长红1868】更新,欢迎关注。

[ 相关阅读 ]

@今日话题@天弘指数基金@富国沪深300增强@价值基金@广发基金 @华宝油气 @蛋卷基金 @红利基金 @建信指数酱 @沪深300增强 @沪深300价值基金 @沪深300ETF @雪球达人秀 @富国价值ETF @上证50AH优选