现选取五家关注度较高的股份制银行:招商、民生、浦发、兴业、平安,一些基本数据比较,为求有个大概的投资价值的比较。

为免各银粉们口水战,故提前解释说明一番。

一、此分析只为抛砖引玉,大体比较粗劣,并非对各家银行的优劣直接下定论。

二、不讨论银行行业本身的投资价值。就是说,如果你认为整个银行不值得投资,那么请直接略过。

三、本人非财务相关专业,比较的模型仅仅限于最近3次报告,样本较小,而且设定的模型具有极大的局限性。

四、业绩只代表过去,企业估值是个大难题,本结果仅限于五家银行的季度总结,作为本人投资的一个的量化参考,不代表对未来成长的预测。

五、本人仅限于业务上的探讨,模型设计上的不足之处,劳烦各位赐教。

六、本人持有兴业民生招商,请甄别风险。

另,银行业的整体低迷是客观的事实,如此低廉的价格,让人感到惋惜的同时,也让能持续不断投资银行的银粉们感到暗喜。

市场先生不倦地提供质优价低的报价给我们,对部分人而言,这也是好事。

当然,每个人投资风格不同,大部分人并不喜欢低廉的股价。

他们或者会认为低廉是自有道理的。但价格虽然可以反映价值,却不能决定价值本身。就是说市场不会时刻有效,价格经常会错配,有低估自然也有高估,你认为它是低估还是高估还是合理的,市场不会给你直接的答案,需要你自己去了解企业的价值,了解的越多答案就愈明晰。

给企业准确的估值永远是个难题。因素太多,环境变量太多。即使是行业内的人怕都难以胜任。

白云先生之前关于行业估值的问题给了我一些启发,拾人牙慧再谈一下:

中国未来m2的发展会持续增长在十多点之间。增长的货币的速度可以说是和整个银行业发展速度相同。在众多银行企业之中,五大行占据的分量是最大的,2012约占七成利润,上市股份制银行次之,个人毛估约两成,其他上千家小银行约占一成。

而众多银行企业之中,股份制银行是最有竞争力的一个部分。他既没有大行体制上的懒惰,僵化,活力不足,又相比众多小银行,更专业更有定价权。从跑马圈地上来看,上市股份制既愿意跑,能跑,也跑得更专业。

最新的银行资产分布结果可以看得,商业银行的增长速度是最快的。就是说如果银行业未来增长速度为十多个点的话,商业银行大概可以占据到约二十个点的增长。而商业银行当中的佼佼者无疑增长得更快,可能在三十左右。

即使下调整个行业的增长速度,当中的优胜者也同样可以拥有百分之二十的增长速度。

这是在现在经济能维持平稳波动不大的情况下的理想化的假设。

当然,未来的事情难以确定,即使的经济下滑,不良增长较大,侵蚀利润,但是增量的同时以及大量的中间业务的发展或可以弥补这办法的损失。

而现在,无论是投资哪家银行,都只是优中选优。

关于银行的优劣,每个人心中都有一把秤砣,如何衡量靠的是自己,对我而言,我心中目前最有分量的依旧是兴业,对你而言,可能是招商,可能是民生,可能是浦发,对于众多的银粉,尽管我们心中最优的那个不尽相同,但是我们为何都选择固守在银行?

恪守安全边际,便宜是硬道理;寻找价值股,业绩稳定又不乏弹性,这样的理念都是一致的。

但,投资不是固步自封。

能看得到自己的长处也能看得别家的优势,能看到别家的缺点,也能接受自家的短板。客观的业务探讨可以让大家对投资的企业了解得更全面,何乐而不为?

所以,这不是口水战,也不是对某个银行的挑战贴。

在我看来,过往的业绩仅仅是占比比较小的分量,而优秀的管理层,提前布局以及自身的体量都很重要,只是这方面难以有相对确定的比较。

题外话说完,回到比较模型本身上。

本次横行比较主要选取了成长性(各项增长),风控、结构等;按个人理解的比重不同给予打分。

一、成长性比较

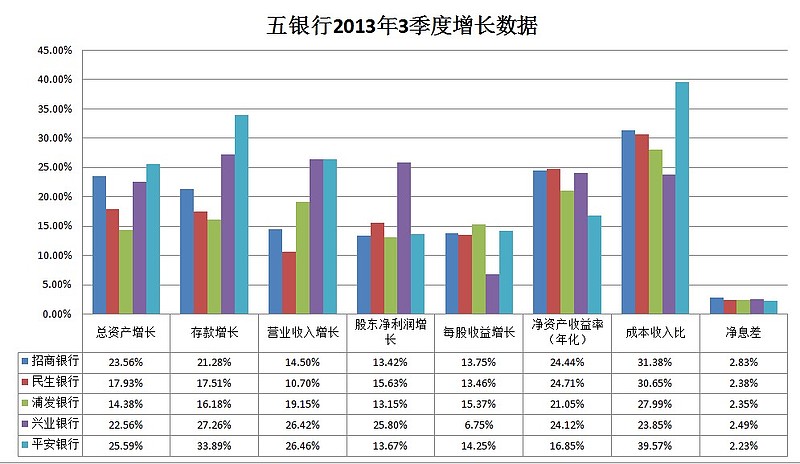

先比较3季报的数据;比较数据选取了比较有代表性的总资产增长率、存款增长率、营业收入增长率、股东净利润增长率(扣除益损)、每股收益增长、净资产收益率(年化)、成本收入比、净息差。

(注:数据均是前3季度数据同比,非单季度数据;另浦发银行成本收入比、净息差没有披露,兴业银行净息差没有披露,均采用半年报数据)

除成本收入比外,其他的增长数据越高越好。各项按优劣,最高5分,最低1分。(5、4、3、2、1),8项共计120分。

比较得出的数据是:

招商:25

民生:22

浦发:25

兴业:33

平安:25

此为3季报的各家成长性得分情况。

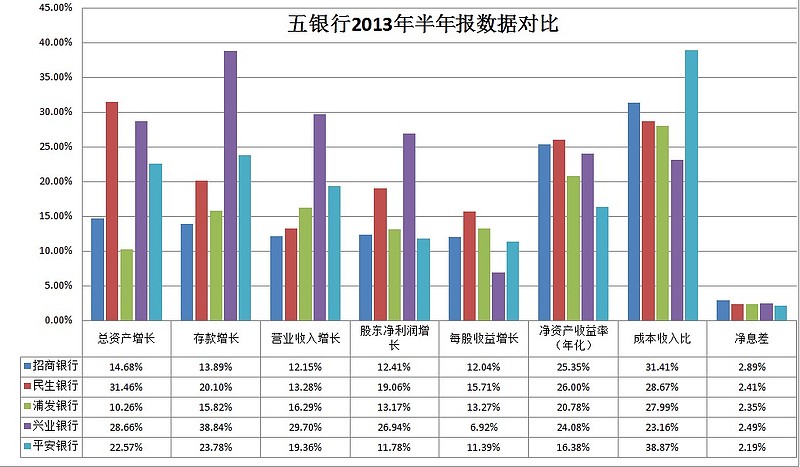

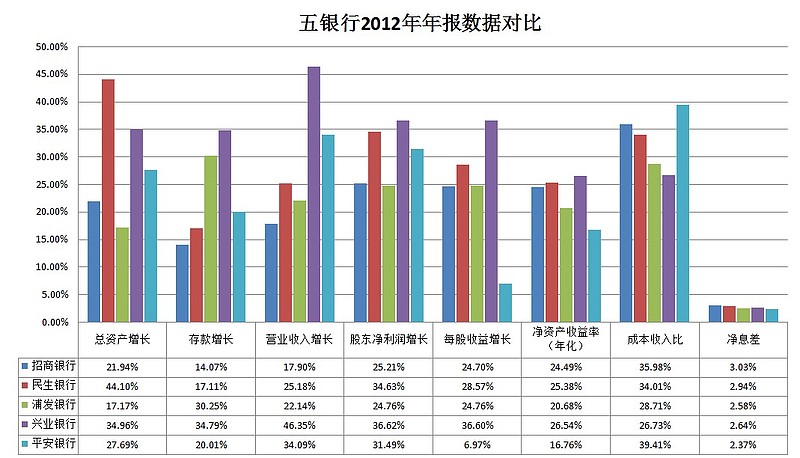

另单季报比较偶然性较高,再加入了2013年半年报、2012年年报数据。相关比较如下图:

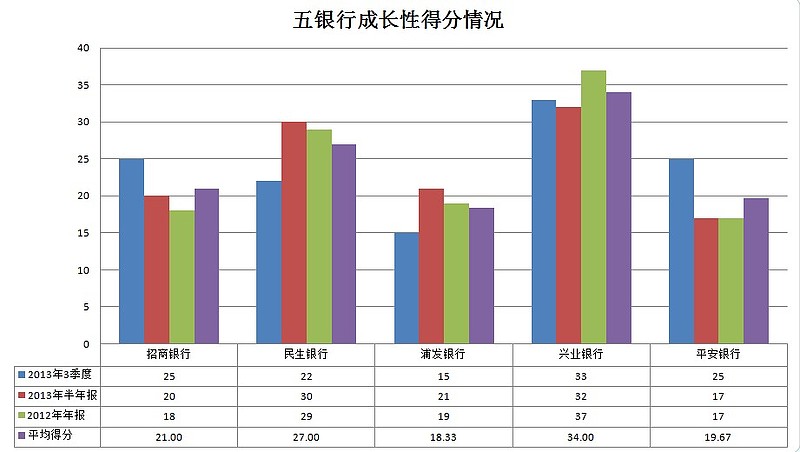

那么5家银行成长性总得分情况如下:

总得来说3期报告上,平均得分上兴业银行领先,浦发银行整体较弱。

但单独3季报而言,排名为兴业、平安、招商、民生、浦发。

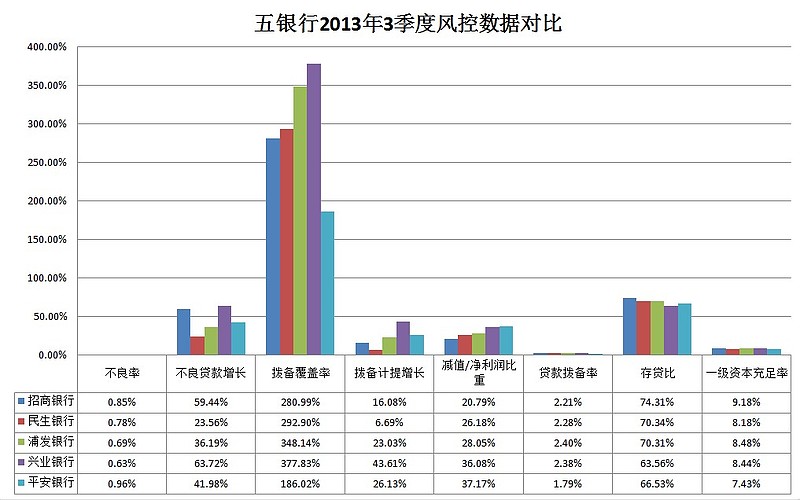

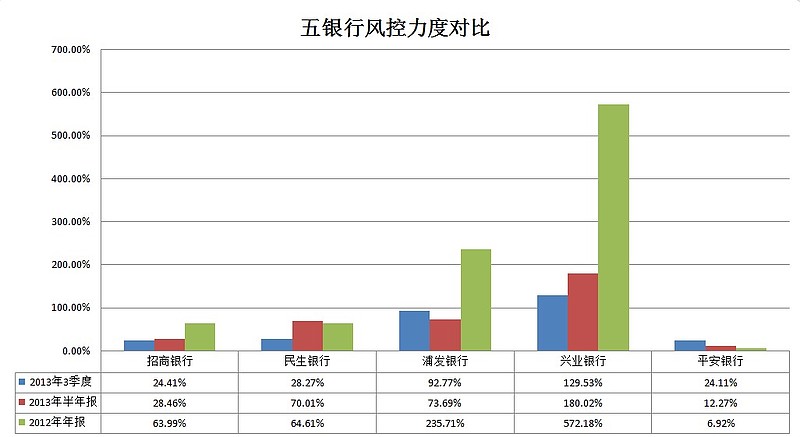

二、风控能力

风控这方面的比较选取了不良率,不良贷款增长,拨备覆盖率,拨备计提增长,(减值/净利润比重)、贷款拨备率(拨贷比)以及一级核心充足率。

还是先看3季报的比较。

计分规则:不良率、不良贷款增长、越低越优;其他的越高越优。各项按优劣,最高2.5分,最低0.5分。(2.5、2、1.5、1、0.5),8项共计60分。

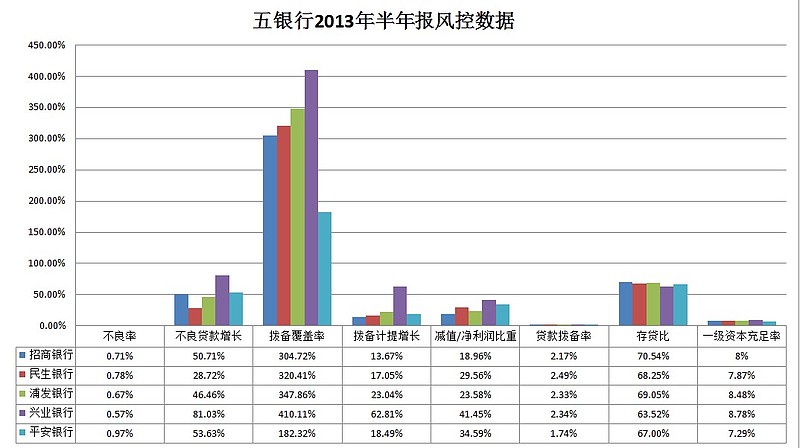

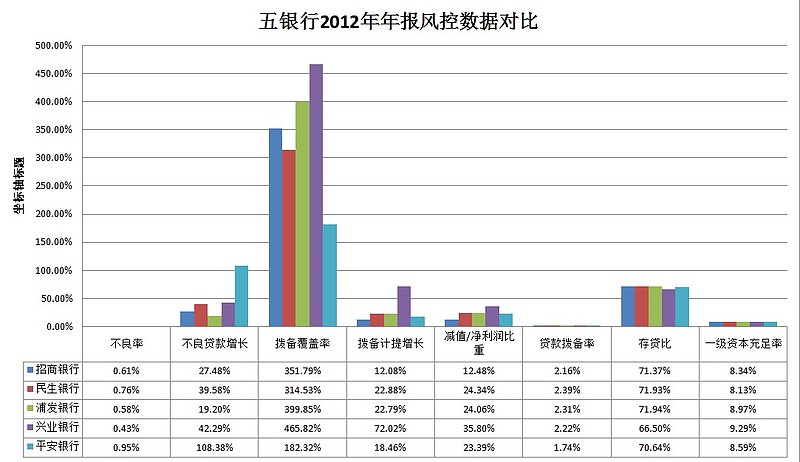

再看2013年半年报、2012年年报数据

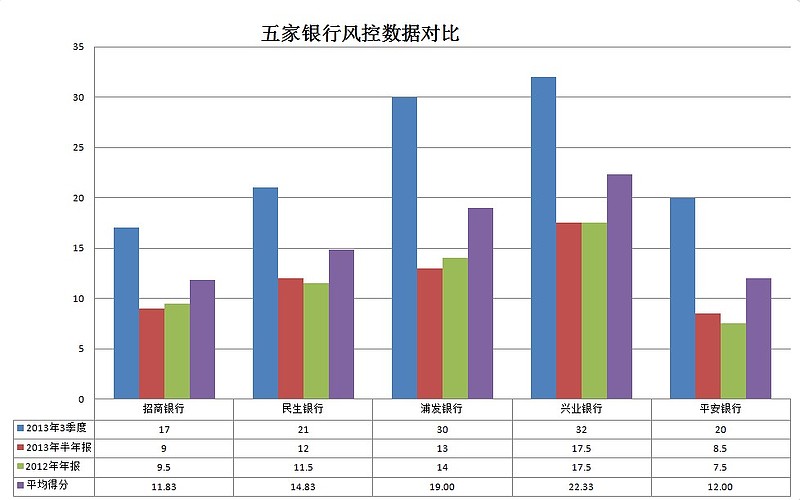

最后平均得分情况如下:

风控拨备上,兴业处于领先,平安则最差。

另外为结果更直观显示,还加入一个新数据:风控力度

风控力度=[拨备覆盖率*拔备计提增长*贷款拨备率*资本充足率]/(不良率*不良贷款增长*存贷比)

此数据仅为直观显示各家不良拨备的情况,不加入得分统计。

从结果可以看到,依然和上述数据一致差。

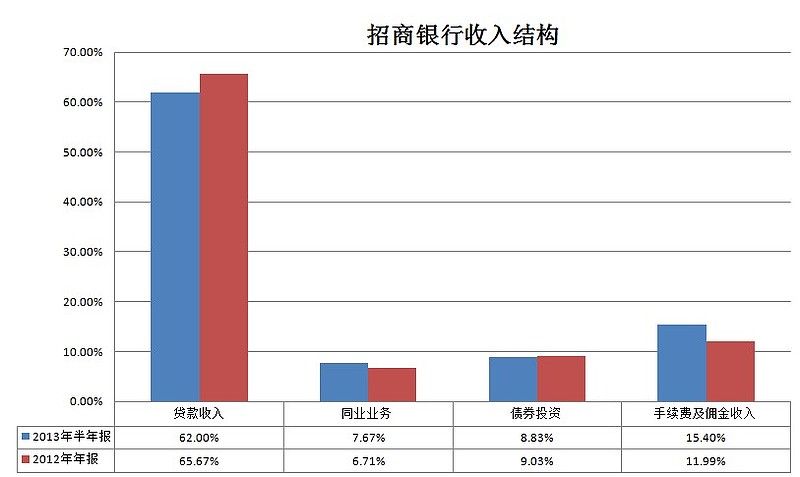

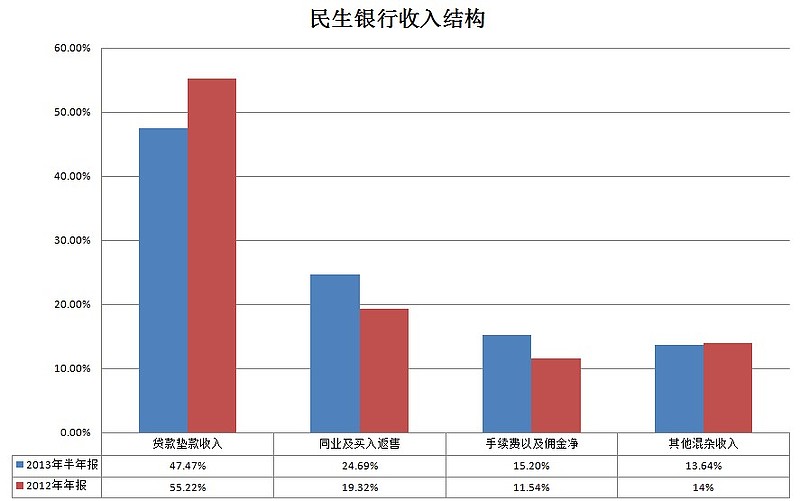

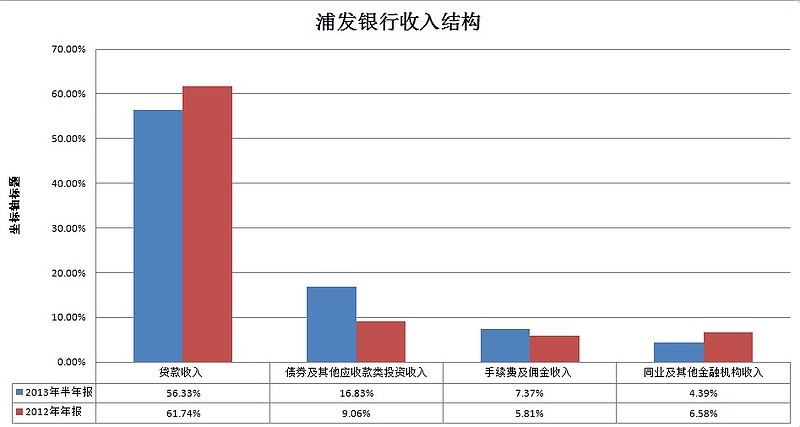

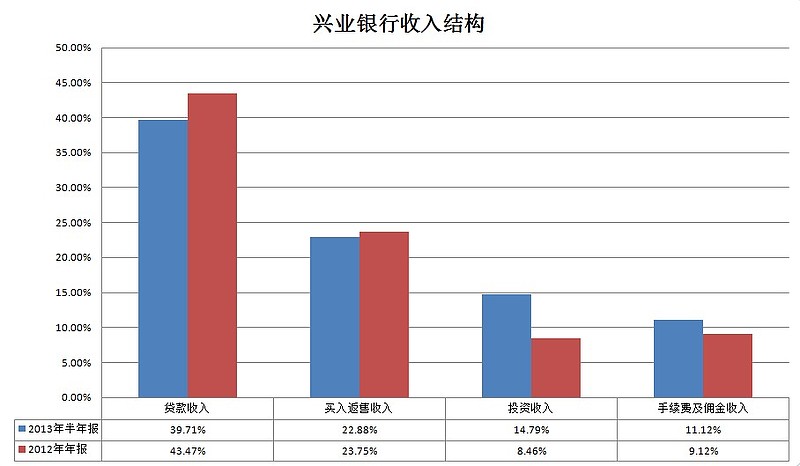

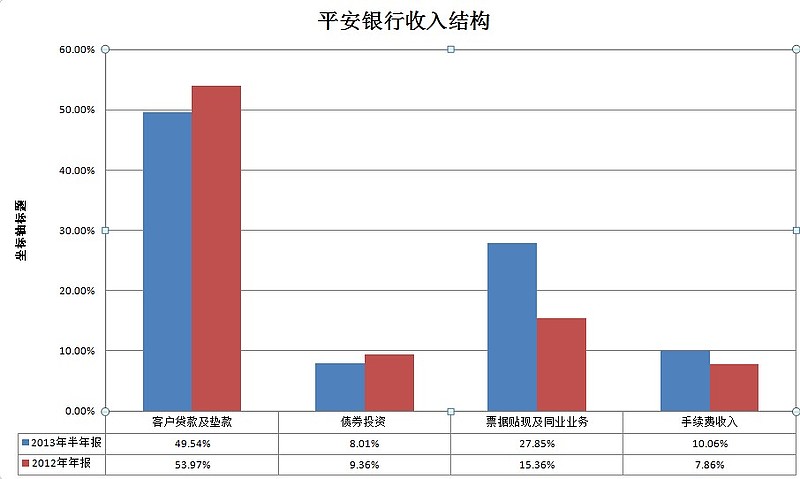

三、收入结构

为何选取收入结构?因为如果利率市场化在所难免的话,对收入结构的冲击是最大的,所以,如果收入结构上能更合理积极的话,面对市场利率化就占有先机。

但是3季度各家收入结构上都没有细分清楚,故选取半年报和2012年报收入分析。

各家的收入结构上分类都不同,只选取占比最大的四项比较。

在收入结构上的评分:

贷款收入占比高于55%的得1分,45%-55%的得2分,低于45%的得3分;(原因在于利率市场化之后,对贷款收入业务的冲击是最直接的)

在买入返售同业资产上,占比最高的,占比最低的均得0分,其余得2分。(在金融创新上,过于保守和过于激进都是不好的选择)

债券以及其他投资上占比越高越好,最高得2.5分,最低0.5分。(多元化的发展更有利于分散冲击风险,但是这部分的占的比重较低)

手续费以及佣金收入,占比最高的得5分,最低1分(手续费以及佣金收入可以说是应对市场化冲击影响最小的)

经过计算得出平均值:

招商银行:8.25

民生银行:10

浦发银行:3.25

兴业银行:8.5

平安银行:7

民生最高的缘故在于贷款收入上占比不高不低,买入返售上占比较大,但是不及兴业占比较大。而浦发最低的缘故在于贷款收入占比较高,手续费占比是最低的,同业资产占比也是最低。整体分布不够合理。

原本打算加上利润表结构分析、贷款结构,个人贷款不良分析、不良贷款迁徙率、担保方式、新增营业网点等分析,不过3季度报各家都比较精简,当中数据均无法得知,所以设计的模型局限性较大。如果均取之前的报告数据,又显得相当滞后。

所以,本次设计模型上的只起到一定的抛砖引玉的作用,如果等到下一年年报出炉后,相关的数据重新整理一番,相信可以弥补一定的缺陷。

故暂且统计以上三项,得出平均分值为:

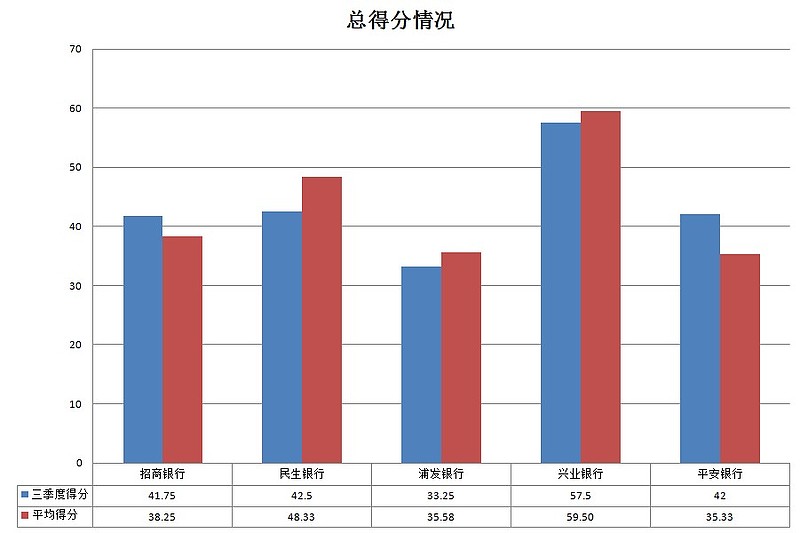

总得分,3季度报告,各家银行得分为:

招商41.75

民生42.5

浦发33.25

兴业57.5

平安42

近期3个报告,各家银行得分为:

招商38.25

民生48.33

浦发35.58

兴业59.5

平安35.3

总体得分,依然是兴业银行领先,相对而言,总得分浦发稍差。

但是3季度报,平安银行得分相对近3期平均得分是有提升的,招商银行也略有提升,兴业,浦发,民生的均有下降,其中民生下降幅度较大。

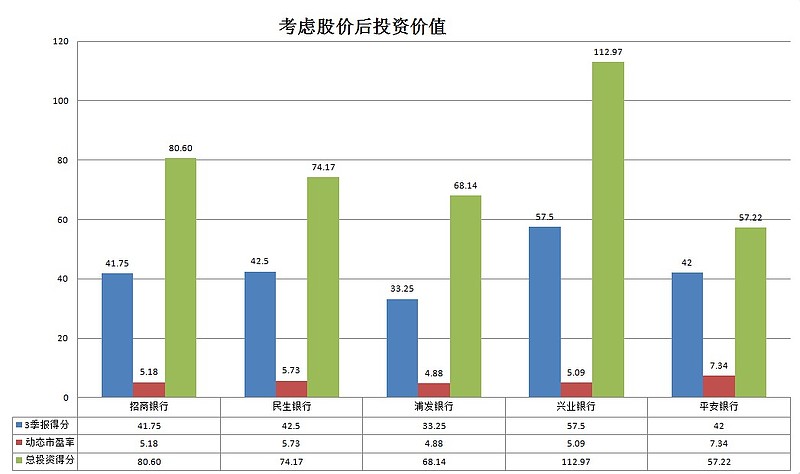

如果加上市场估值因素,以2013年10月31日中午收盘价,各银行动态市盈率来计算,(结果=3季报得分/动态市盈率*10)

那么结果如下图。

招商:80.60

民生:74.17

浦发:68.14

兴业:112.97

平安:57.22

可以看到,在计算股价的基础上,得出的结果分值最低的是平安,最高是兴业,招商次之。

那么结论呢?没有结论,只为探讨,谢谢。

$招商银行(SH600036)$ $浦发银行(SH600000)$ $民生银行(SH600016)$ $兴业银行(SH601166)$ $平安银行(SZ000001)$

@T型骨头 @东博老股民 @白云之乡 @关山 @那一水的鱼 @处镜如初 @银行民工 @世说新语 @看好股市的新人 @影子 @Mario @熊熊babybear13@自由老木头 @反宫马 @北极 @时光如镜 @一只特立独行的猪 @价值趋势技术派 @top_gun888 @每天发现一个更好