集思广益,汇总昨晚交流获得的一些关于TMA的信息,得出一些结论,仅供大家参考。

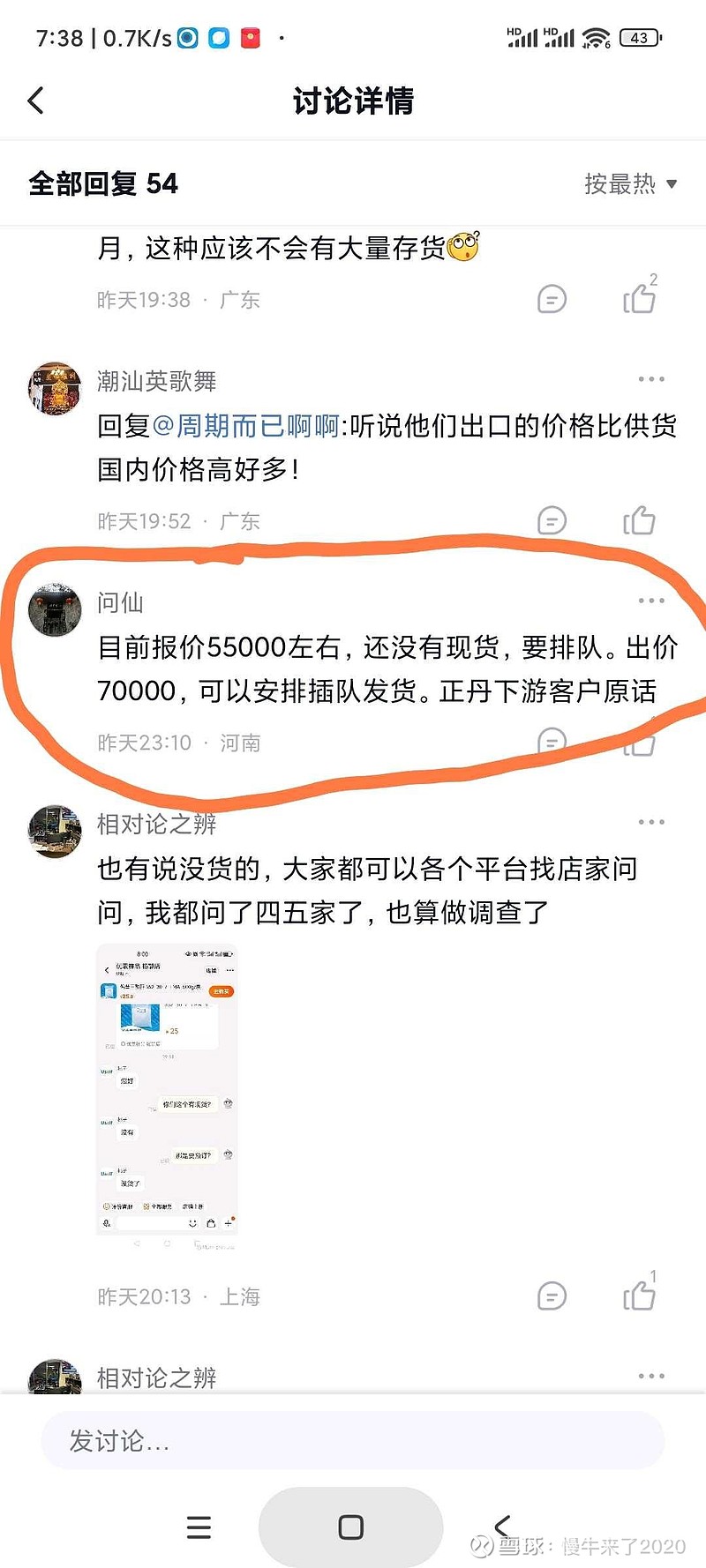

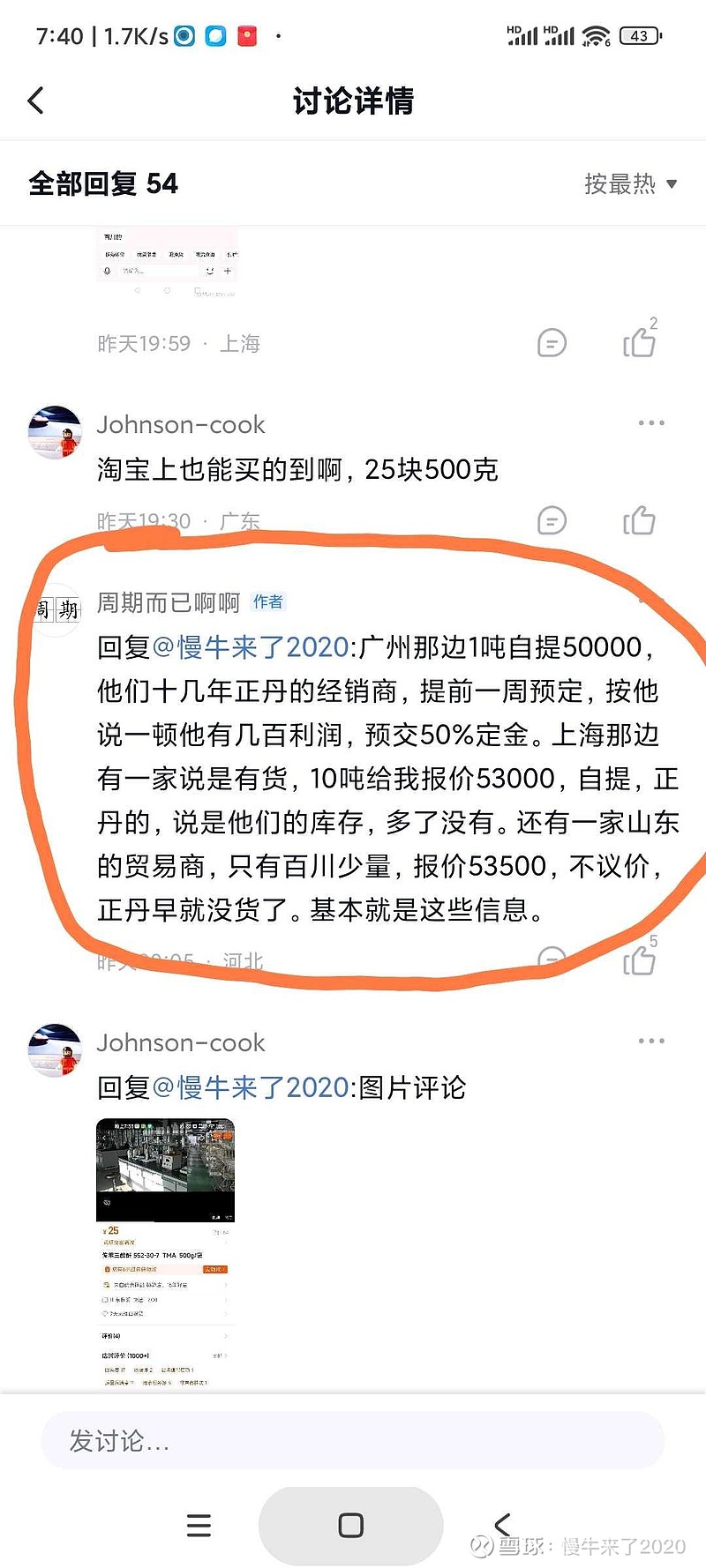

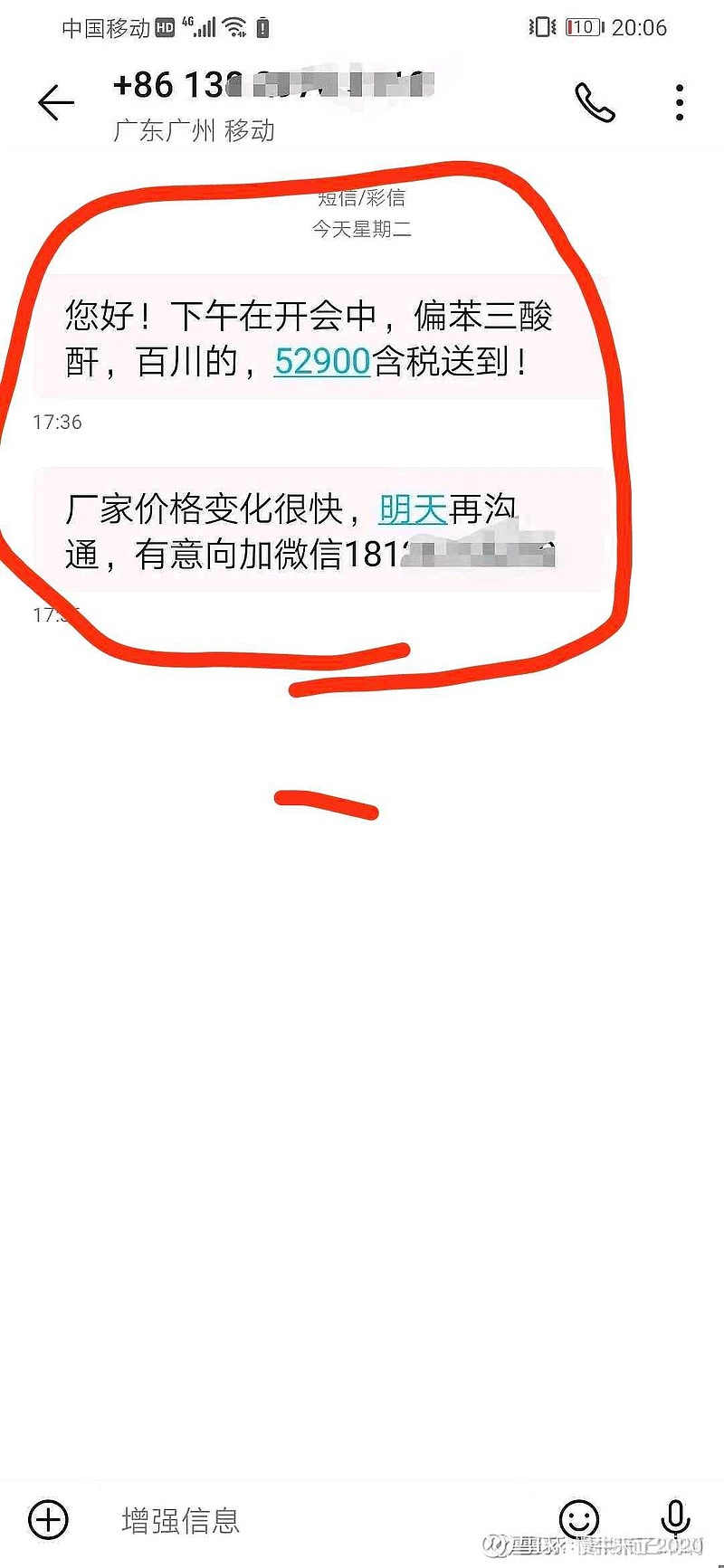

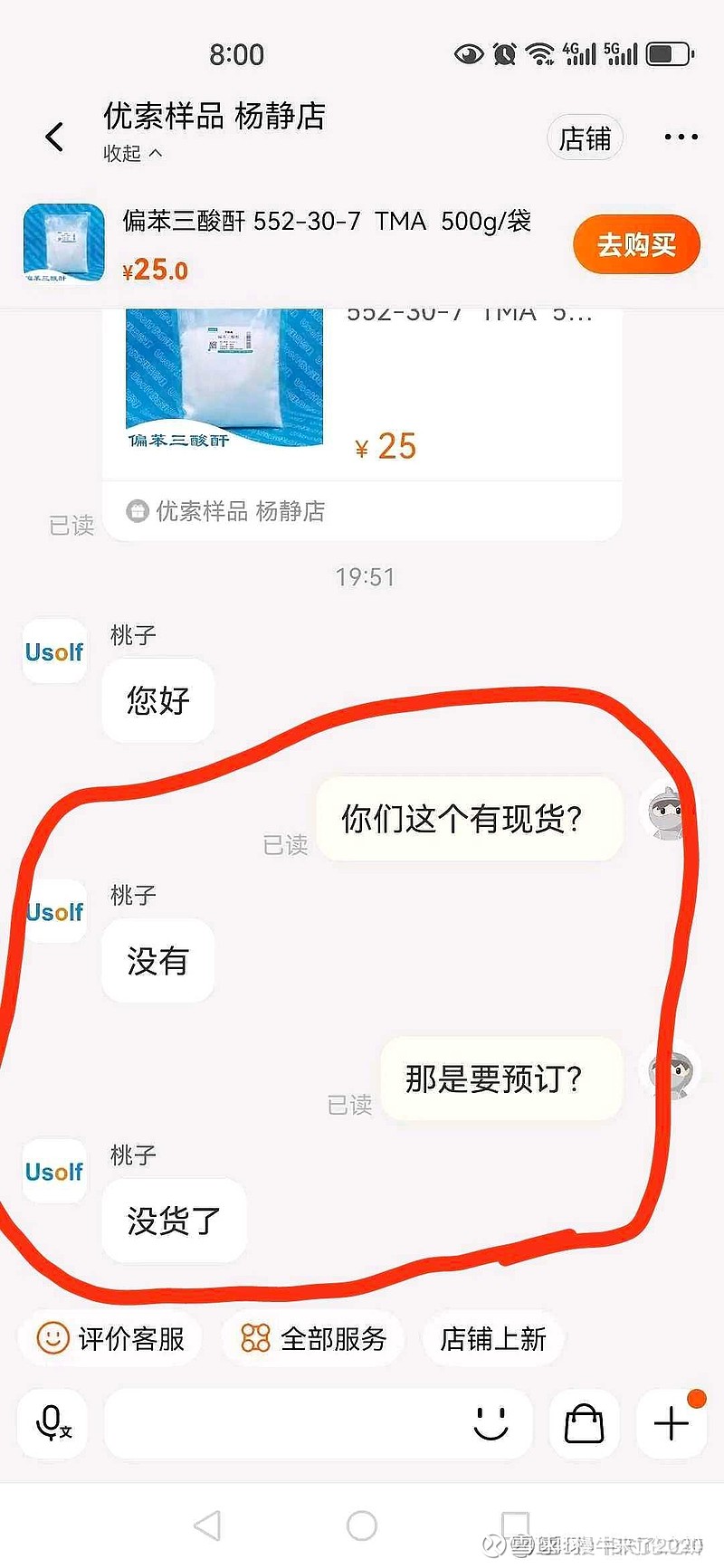

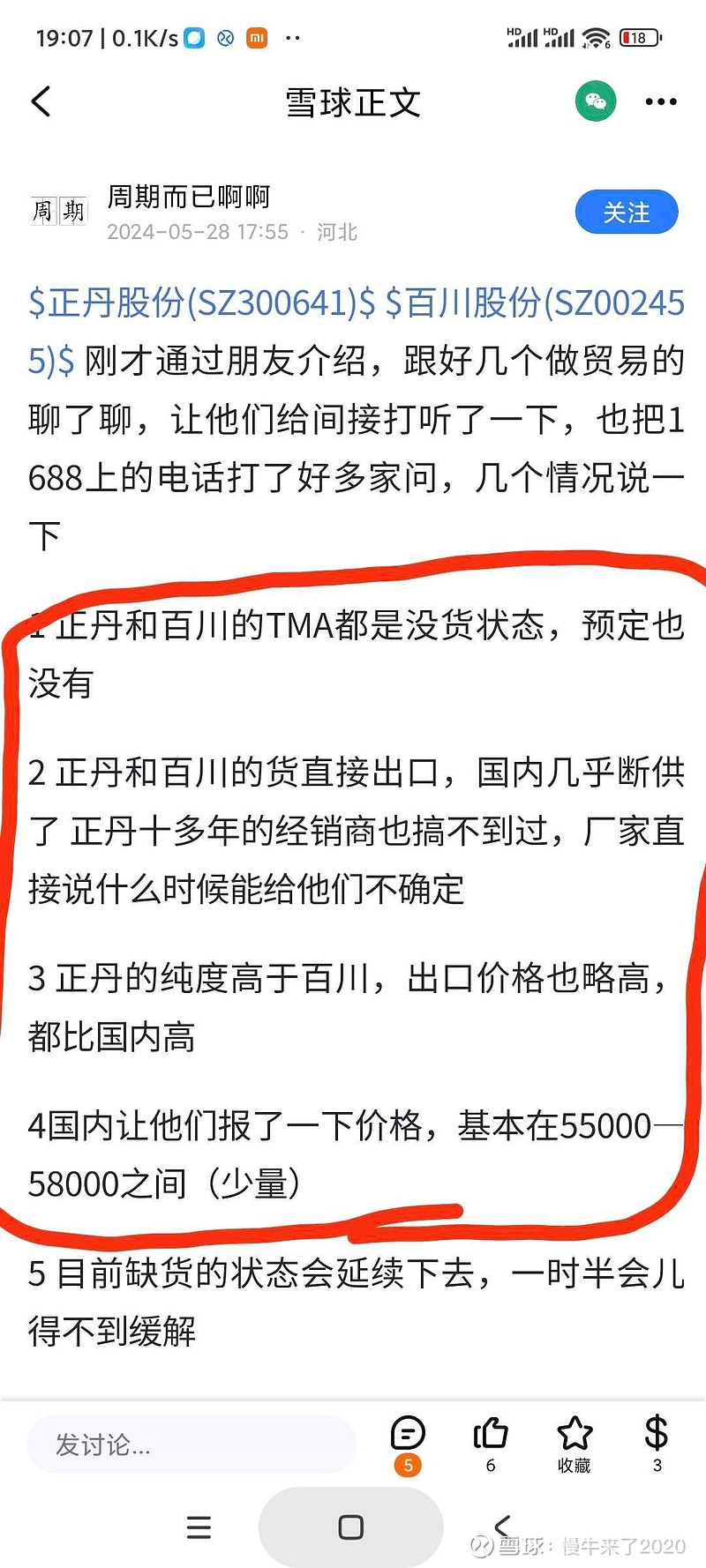

1.目前市场上经销商基本无货,有货的极少,三大TMA厂家满产满销,也是0库存。理由:正丹广州十几年代理商都得提前一周预定才有货。

2.目前正丹股份的TMA出厂价可能已经超过48000元每吨,涨价很快速。看来5月份生意社报价从30000元涨到50000是生产厂家快速涨价推动的,而非贸易商为提高利润涨价。

理由:生意社的报价公开透明,厂家也能看到,在产品供不应求背景下如果贸易商预留太多利润,厂家一般不会答应,故生意社的最低报价相信不会高出厂家的出厂价太多,而目前报48000元那档的只能给个少量货,只有50000那档才有大量货,感觉48000的报价像是为了吸引潜在用户。

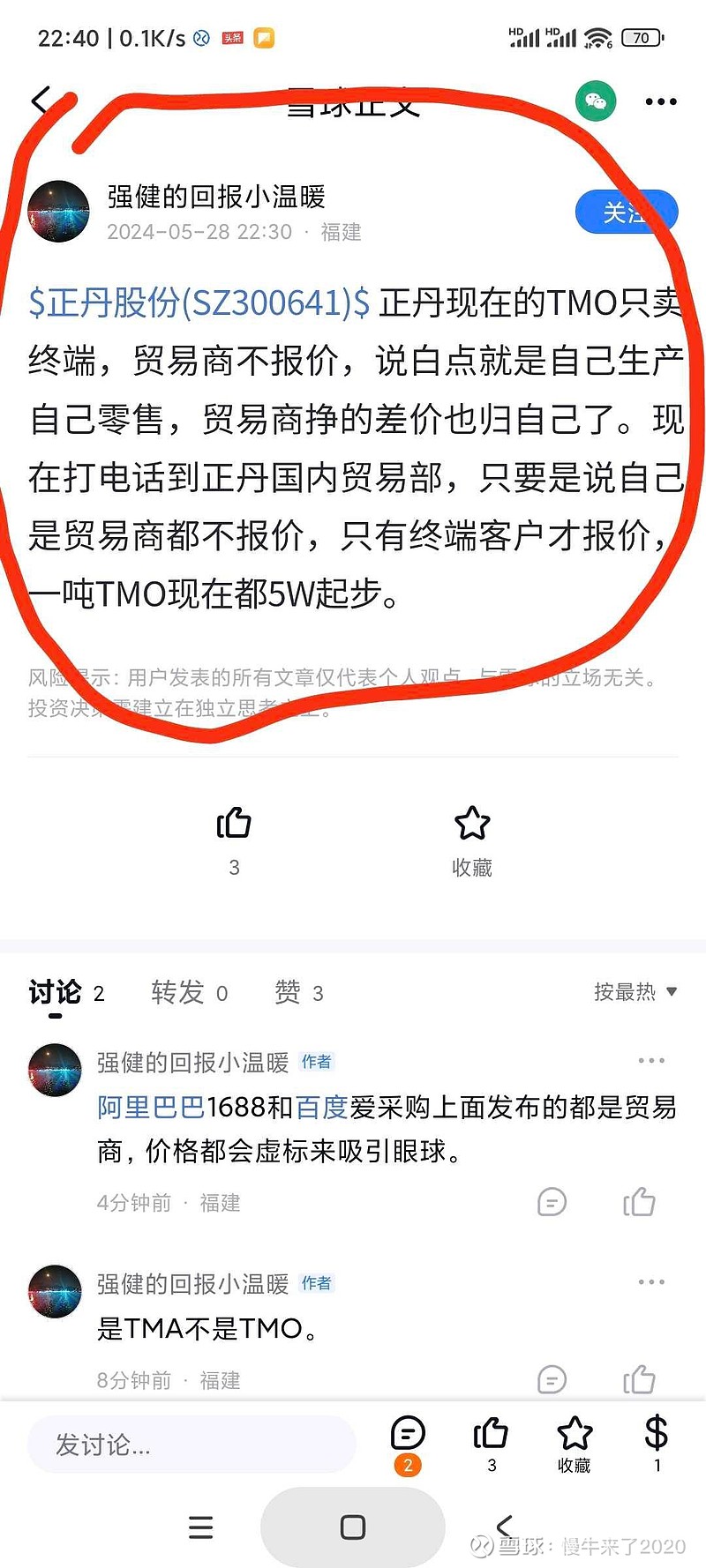

3.国内贸易商询价,正丹股份不卖,估计也就只有代理商和国内重点客户能拿到货。

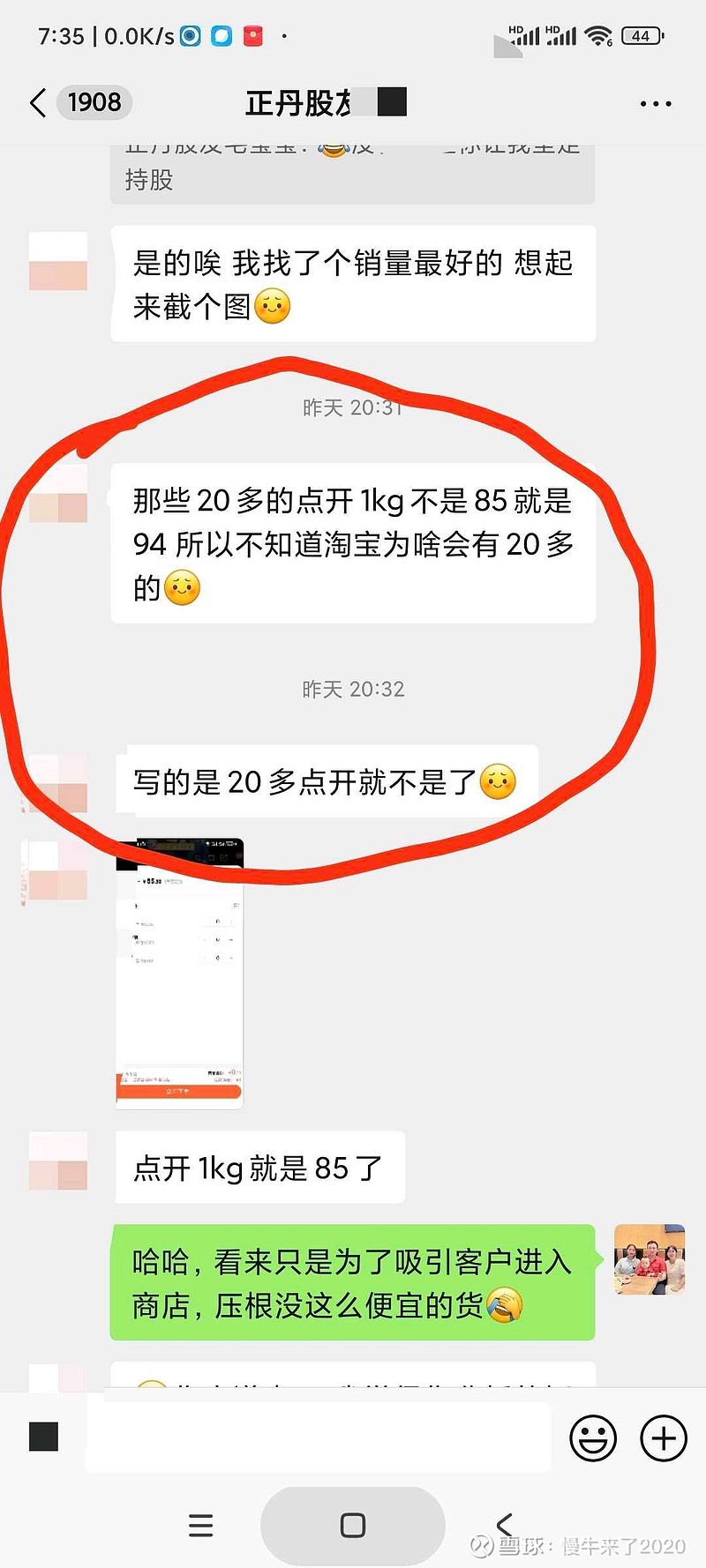

4.正丹的TMA比其他厂家纯度更高,目前还没看到应有的溢价。

5.正丹出口价格及在手合同量未知,理论上讲在手合同量越低越好,因为后面价格还会必然上涨。

总结推测:正丹整个四月份平均售价可能约为25000元,五月份平均售价可能约为40000元,六月份平均售价铁定不会低于50000元。二季度的净利润估算下来约为6亿元。

维持下半年平均售价80000元不变,全年不低于25亿净利润预期不变,维持明年平均售价不低于10万,明年净利润不低于50亿不变。

许多人把TMA同与硅跟锂类比,其实大错特错。硅和锂由需求量暴涨驱动,结果就是需求继续暴涨的同时原有厂家大量扩产且大量新资本进来建厂从而导致的供过于求,且时间不过一年。

然而,TMA这种供应断崖性减少的,需求几乎不变情况下,任何新资本进来都必然导致供过于求。因新资本对市场前景的预期接近为0,这样的投资就没什么意义了。何况TMA这种化工产品建设周期长,建成后也不一定能出得了产品。

因此TMA的竞争环境与以前见过的任何产品都不同,是全新的竞争环境,是确定性能让正丹股份至少享受未来2-3年泼天富贵的竞争环境,不仅时间周期远远长于其他产品,而且涨价幅度也将远远超出你我的预期。拭目以待吧。

如果英伟达是在大A上市,我在想是不是监管部门几乎每个月都得对它进行重点监控?因为它目前的市净率57倍,市盈率65倍。

不过,短期正丹股份受监管环境及负面舆论影响,可能会宽幅振动,大家谨慎持有。我目前在正丹和百川合计还有400W浮盈,还算抗跌,空头有本事全部拿去,近期我一股不减。。。